2 cổ phiếu ngân hàng mua vào thời điểm này có thể lãi 39%

VNDirect (VND) đánh giá cao mức tăng trưởng và khuyến nghị khả quan về tiềm năng tăng giá của cổ phiếu MBB và TCB.

Ngân hàng Quân Đội (MBB)

Triển vọng 2024-2025: Tăng trưởng tín dụng mạnh mẽ với định giá hấp dẫn

TOI được thúc đẩy bởi tăng trưởng tín dụng mạnh mẽ và sự tăng tốc của thu nhập phí.

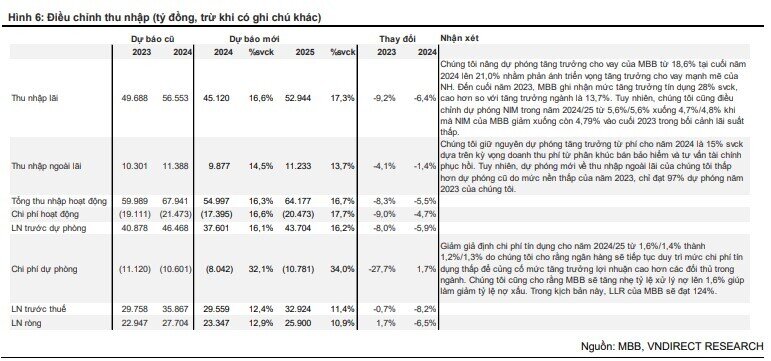

Chúng tôi kỳ vọng TOI 2024 của MBB sẽ tăng 16,3% do: 1) NII tăng trưởng 16,6% svck; 2) Non-II phục hồi mạnh mẽ 14,5% svck, từ mức tăng trưởng âm - 9,9% svck.

Chúng tôi dự báo tăng trưởng của NII sẽ tăng tốc vào năm 2024, từ tốc độ thấp 7,4% svck nhờ: 1) tăng trưởng tín dụng mạnh mẽ, gần 20% trong 2024; 2) NIM giữ nguyên mặc dù lãi suất huy động thấp hơn bởi chúng tôi dự phóng lợi suất tài sản (AY) giảm 38 điểm cơ bản svck.

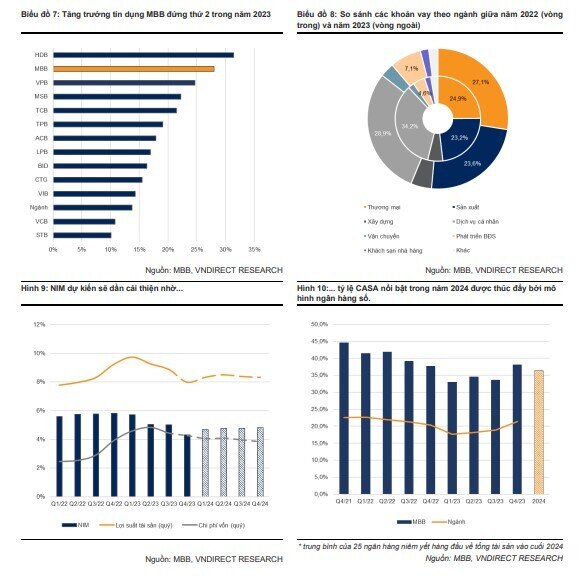

Chúng tôi kỳ vọng lĩnh vực thương mại, lĩnh vực sản xuất và dịch vụ cá nhân - thường chiếm ba tỷ trọng lớn nhất trong cơ cấu tín dụng của MBB sẽ tiếp tục phục hồi mạnh mẽ trong 20 24 nhờ triển vọng kinh tế tươi sáng hơn. Cùng với đó, MBB sẽ nhận được dư địa tăng tưởng tín dụng lớn hơn từ NHNN khi MBB thông báo sẽ tiếp nhận chuyển nhượng bắt buộc Ocean Bank trong Q2/24 sắp tới. Cụ thể, MBB sẽ chịu trách nhiệm tái cơ cấu ngân hàng này. Đổi lại, MBB có thể đạt được nhiều lợi thế như được phép vay với lãi suất 0%, không bắt buộc hợp nhất báo cáo tài chính hay được phép tăng trưởng tín dụng cao hơn... Do đó, chúng tôi kỳ vọng tăng trưởng tín dụng 2024 nhiều khả năng sẽ vượt qua hạn ngạch tín dụng 16%, đạt 20%.

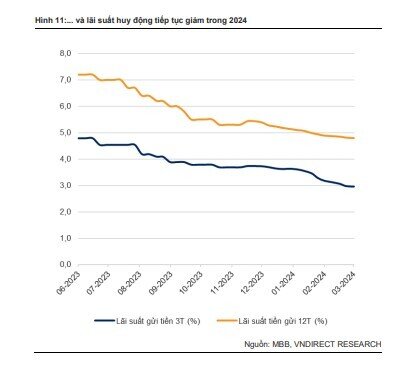

Mặt khác, chúng tôi dự báo NIM của MBB sẽ tiếp tục đi ngang ở mức khoảng 4,7% dù lãi suất sẽ thấp hơn. Chúng tôi kỳ vọng COF 2024 thấp nhờ: 1) Tỷ lệ CASA vẫn sẽ ở mức cao trong 2024; và 2) lãi suất huy động tiếp tục xu hướng giảm. Chúng tôi dự đoán rằng tỷ lệ CASA của MBB sẽ đạt 36,5% trong 2024, duy trì cao hơn mức trung bình của ngành nhờ: đẩy mạnh hoạt động ngân hàng bán buôn, mang lại CASA ổn định hơn ngân hàng bán lẻ; và sự phục hồi của nền kinh tế giúp hỗ trợ vốn lưu động của các doanh nghiệp gia đình, doanh nghiệp vừa và nhỏ và các tập đoàn lớn (nhóm khách hàng chính của MBB). Cùng với tỷ lệ CASA cao, xu hướng giảm lãi suất huy động trong đầu năm 2024 dự kiến sẽ làm giảm chi phí vốn của MBB trong 2024, giữ NIM ổn định với năm 2023.

Chúng tôi kỳ vọng Non-II sẽ tăng 14,5% svck nhờ thu nhập phí thuần (NFI) phục hồi. Thị trường bảo hiểm lao dốc trong năm 2023 do: (1) nhiều vụ bê bối đã làm giảm niềm tin của công chúng vào ngành và (2) suy thoái kinh tế hạn chế dòng tiền vào kênh này. Tuy nhiên, chúng tôi kỳ vọng NFI sẽ tăng trưởng +15% so với cùng kỳ 2024 chủ yếu nhờ thu nhập từ bảo hiểm phục hồi trong bối cảnh doanh thu toàn ngành bảo hiểm dự kiến sẽ phục hồi +7,19% svck trong 2024 (theo ước tính của Cục Quản lý và Giám sát bảo hiểm) nhờ: hoạt động bảo hiểm sẽ phát triển ổn định nhờ Luật Kinh doanh bảo hiểm sửa đổi và thu nhập của người dân sẽ cải thiện trong 2024 nhờ điều kiện kinh tế tốt hơn.

Lợi nhuận ròng sẽ được hỗ trợ bởi việc kiểm soát chất lượng tài sản tốt.

Chúng tôi dự báo lợi nhuận ròng (LN ròng) của MBB sẽ tăng 12,9% svck trong 2024 nhờ chi phí trích lập dự phòng thấp. MBB đã cắt giảm đáng kể chi phí dự phòng trong năm 2023 xuống 24,4% svck, chỉ hoàn thành 66,7% so với dự báo của chúng tôi. Chúng tôi kỳ vọng ngân hàng sẽ tiếp tục duy trì tỷ lệ chi phí tín dụng ở mức 1,2% trong 2024 nhờ bộ đệm dự phòng tích dồi dào và thời kỳ khó khăn nhất đối với ngành ngân hàng đã qua.

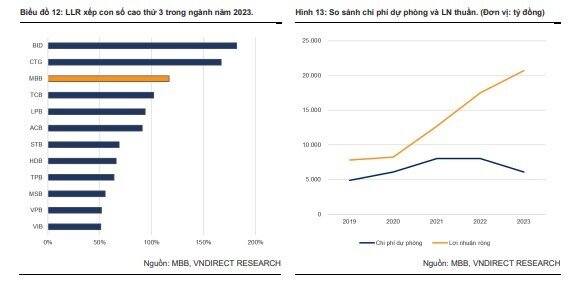

Do bộ đệm dự phòng/tổng nợ xấu năm 2023 của MBB là 117%, cao thứ 3 trong ngành, chúng tôi cho rằng ngân hàng đã trích lập dự phòng đầy đủ cho tất cả các khoản cho vay rủi ro trong các năm trước. Do đó, chúng tôi dự báo chi phí dự phòng của MBB sẽ duy trì ở mức thấp trong 2024 cùng với sự phục hồi của nền kinh tế. Cùng với đó, chúng tôi cho rằng giai đoạn khó khăn nhất của ngành ngân hàng đã qua và chất lượng tài sản của MBB đã dần được cải thiện kể từ Q3/23, do đó, chúng tôi kỳ vọng nợ xấu sẽ giảm xuống 1,4% trong 2024 do tỷ lệ xử lý nợ được nâng lên 1,6% trong 2024. Khi đó, LLR sẽ tăng lên 126% trong 2024.

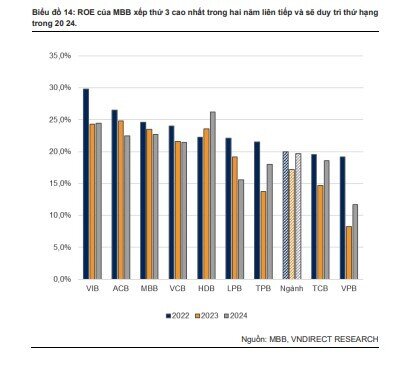

Với mức tăng trưởng NP 12,9%, chúng tôi dự phóng ROE của MBB sẽ đạt 22,7% trong 2024, duy trì vị trí cao thứ 3 trong ngành.

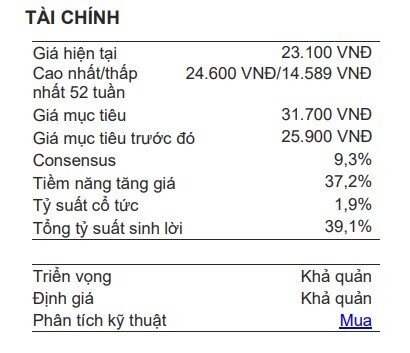

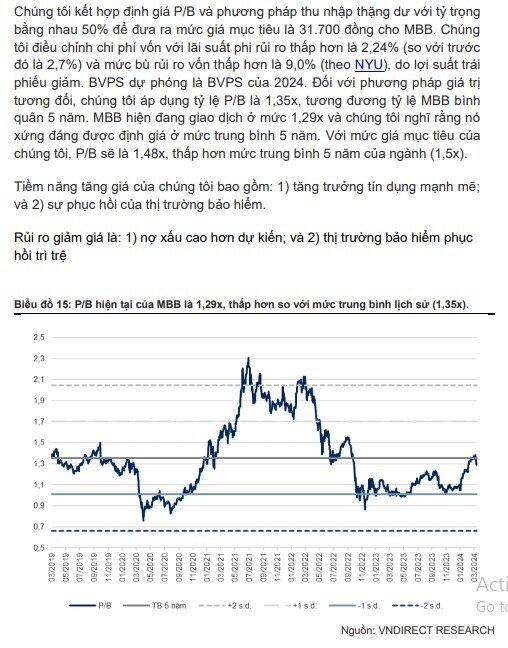

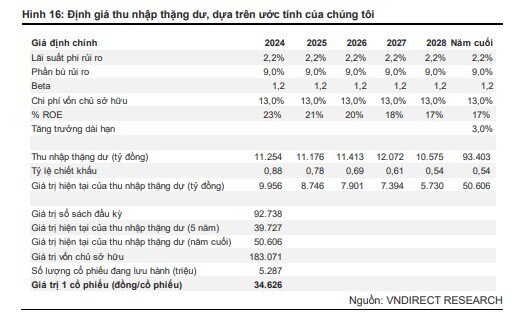

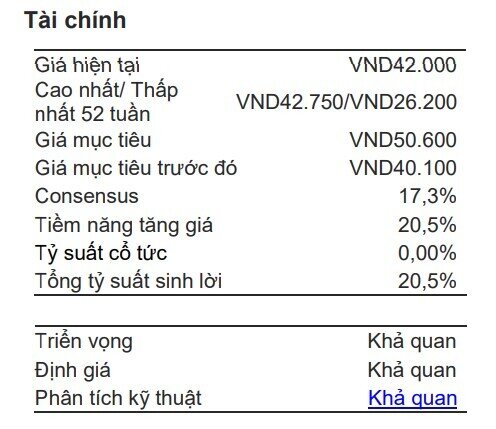

Định giá: Duy trì Khả quan với giá mục tiêu cao hơn là 31.700 đồng

Ngân hàng Techcombank (TCB)

Triển vọng năm 2024: Hưởng lợi từ làn sóng bất động sản phục hồi

Tổng thu nhập hoạt động (TOI) sẽ phục hồi mạnh mẽ khi thị trường bất động sản phục hồi vào năm 2024

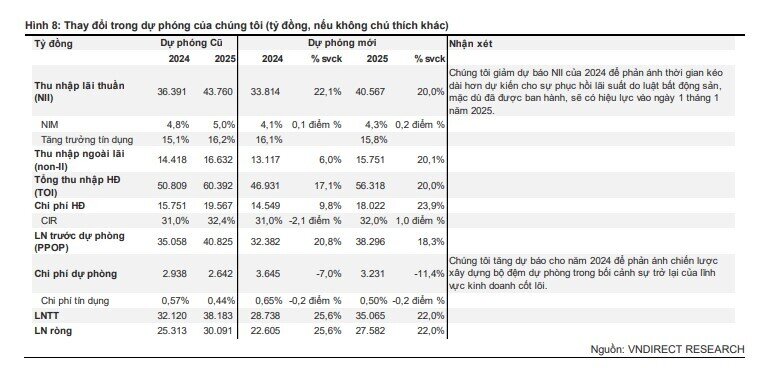

Chúng tôi kỳ vọng TOI năm 2024 sẽ phục hồi mạnh mẽ lên 20,8% svck từ mức giảm 2,5% svck trong năm 2023, nhờ NII tăng mạnh 22,1% svck – đảo ngược từ mức tăng trưởng âm là 8,6% svck trong năm 2023.

Chúng tôi kỳ vọng NII năm 2024 sẽ kết thúc đà giảm từ năm 2022 và tăng lên 22,1% svck nhờ 1) khả năng tăng trưởng tín dụng lên 16,1% trong năm 2024 và 2) NIM mở rộng 0,1 điểm % svck, đạt 4,13% trong năm 2024.

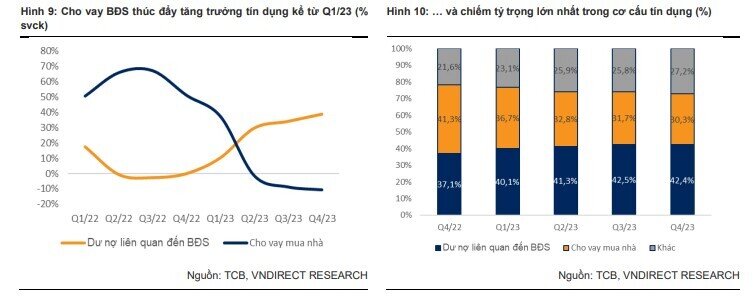

Chúng tôi dự phóng tăng trưởng tín dụng sẽ đạt 16,1% trong năm 2024, nhờ sự phục hồi dần dần từ mức thấp của thị trường trái phiếu và bất động sản, nhờ: 1) lãi suất cho vay mua nhà thấp hơn; và 2) luật Đất Đai mới được ban hành, kỳ vọng sẽ hỗ trợ sự phục hồi của thị trường bất động sản; và 3) kinh tế Việt Nam dần phục hồi. Do đó, nhu cầu vay mua nhà (~32% dư nợ tín dụng) được dự đoán sẽ tăng trong nửa cuối năm 2024, tiếp nối sự gia tăng nhu cầu vốn của các công ty trong chuỗi giá trị bất động sản (~43% dư nợ tín dụng) trong nửa đầu năm 2024.

Ngoài ra, chúng tôi dự đoán NIM có thể chạm đáy trong năm 2023 và tăng lên 4,1% trong năm 2024 từ mức 4,0% trong năm 2023, do chi phí vốn thấp hơn khi chênh lệch lãi suất lớn hơn. Tác động của việc giảm chi phí vốn hơn nữa sẽ rõ rệt hơn do tác động liên tục của môi trường lãi suất thấp. Ngoài ra, chi phí vốn của TCB sẽ được hưởng lợi từ lãi suất thấp hơn của Mỹ, do các khoản vay bằng ngoại tệ chiếm ~11% tổng nguồn vốn huy động của TCB.

Cùng với CASA cao hơn nhờ: 1) nhu cầu cho vay vốn lưu động đến từ KH doanh nghiệp trong bối cảnh TCB cung cấp tài chính cho chuỗi cung ứng; và 2) ra mắt sản phẩm mới (Sinh lời tự động) để thu hút thêm CASA. Như vậy, chi phí vốn sẽ giảm sâu xuống 3,7% vào năm 2024 (-0,9% điểm svck), dẫn đến NIM tăng lên 4,13% trong năm 2024.

LN ròng sẽ tăng trưởng mạnh nhờ giảm bớt áp lực trích lập dự phòng vào năm 2024

Chúng tôi dự phóng LN ròng của TCB có thể tăng 25,6% svck trong năm 2024, phục hồi mạnh mẽ từ mức thấp trong năm 2023. Sự tăng trưởng này là nhờ sự phục hồi của lĩnh vực bất động sản, điều này sẽ thúc đẩy tăng trưởng tín dụng và NIM của TCB như đã đề cập ở trên. Ngoài ra, tăng trưởng LN ròng dự kiến sẽ vượt tốc độ tăng trưởng tổng thu nhập hoạt động (TOI) trong năm 2024 do: 1) Tỷ lệ chi phí trên thu nhập (CIR) giảm xuống 31% trong năm 2024; và 2) chi phí dự phòng giảm 0,2 điểm % svck

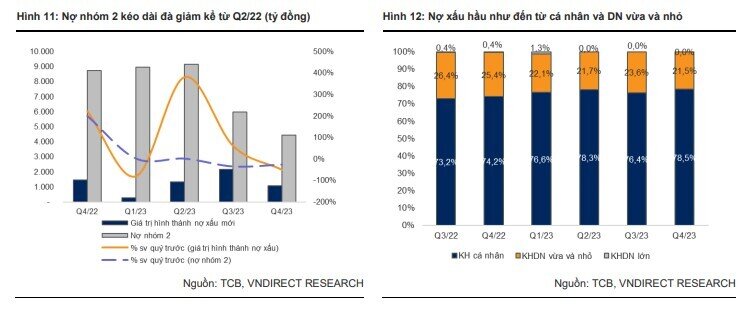

Chúng tôi dự phóng chi phí tín dụng của TCB sẽ giảm 0,2 điểm % xuống 0,65% trong năm 2024 do áp lực trích lập dự phòng giảm trong bối cảnh chất lượng tài sản được cải thiện với tỷ lệ nợ xấu (NPL) thấp hơn và tỷ lệ bao phủ nợ xấu (LLR) cao hơn. Chúng tôi dự đoán TCB sẽ có chất lượng tài sản tốt hơn nhờ 1) tỷ lệ nợ xấu giảm xuống 0,9% từ 1,2% trong năm 2023 và 2) bộ đệm dự phòng mạnh hơn với LLR tăng lên 133% từ 101% trong năm 2023.

Như đã đề cập ở trên, sự gia tăng tỷ lệ nợ xấu (NPL) cho đến Q4/23 chủ yếu bắt nguồn từ KHCN và KHDN vừa và nhỏ, lần lượt chiếm 78% và 22% tổng cơ cấu nợ xấu. Giá trị nợ xấu hình thành mới giảm 50,6% trong Q4/23, quý giảm đầu tiên kể từ Q1/23. Ngoài ra, giá trị nợ Nhóm 2 của TCB đã giảm đáng kể 25,7% sv quý trước, đánh dấu quý thứ hai giảm liên tiếp.

Trong năm 2024, chúng tôi dự phóng xu hướng này sẽ tiếp tục do lãi suất cho vay đối với KHCN tiếp tục giảm do chi phí vốn (COF) giảm đáng kể, như đã đề cập ở trên. Ngoài ra, thu nhập của KHCN được cải thiện nhờ sự phục hồi của nền kinh tế Việt Nam và toàn cầu. Do đó, chúng tôi tin rằng chất lượng tài sản của TCB sẽ khả quan hơn trong năm 2024, giúp giảm áp lực trích lập dự phòng.

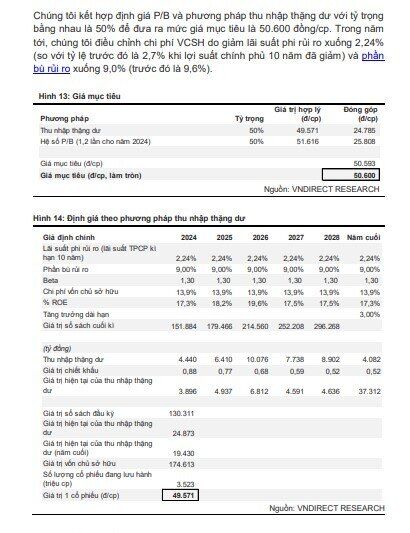

Định giá: Duy trì khuyến nghị Khả quan với giá mục tiêu thấp hơn là 50.600 đồng

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()