Tìm mã CK, công ty, tin tức

Theo dõi Pro

Ý TƯỞNG GIAO DỊCH: CTCP FPT (HSX: FPT)

KQKD Q3/2024 khá đan xen, với mức tăng trưởng không đồng đều ở các lĩnh vực (công nghệ, viễn thông và giáo dục). Tuy nhiên, chúng tôi tin rằng mảng công nghệ sẽ sớm phục hồi tăng trưởng và vẫn là động lực chính cho tăng trưởng lợi nhuận (khoảng 20-25%/năm) trong những năm tới. Chúng tôi kỳ vọng sẽ có thêm một đợt giao hàng chip Nvidia H100 vào cuối năm 2024 và tăng trưởng ổn định trong năm 2025 sẽ duy trì đà tăng giá gần đây của cổ phiếu. Chúng tôi khuyến nghị MUA với FPT.

Báo cáo tuần Cafe Capital Doanh thu trong Q3/2024 ghi nhận tăng trưởng chậm lại ở mức 15.6% n/n, từ mức khoảng 20% hoặc hơn trong 2 quý trước đó, chủ yếu do sự chậm lại ở các mảng giao dục và dịch vụ CNTT trong khi doanh thu viễn thông tăng tốc. Doanh thu dịch vụ CNTT ở nước ngoài chỉ tăng 26% n/n trong Q3/2024 (so với khoảng 30% trong Q1 và Q2/2024) do việc ghi nhận doanh thu bị trì hoãn ở Nhật Bản và khu vực Châu Á Thái Bình Dương, cũng như sự phục hồi chậm hơn dự kiến tại Mỹ, trong khi nhu cầu CNTT trong nước vẫn yếu. Tuy nhiên, FPT vẫn tự tin rằng nhu cầu sẽ tăng và lấy lại đà trong Q4/2024 và các quý tiếp theo.

Đối với mảng giáo dục, mức nền cao trong giai đoạn Covid cũng như sự cạnh tranh gia tăng đã làm chậm lại việc tuyển sinh vào các chương trình đào tạo nghề. Doanh thu viễn thông tăng trưởng ở mức hai chữ số sau khi tăng phí đăng ký một lần cho các thuê bao băng thông rộng. Biên lợi nhuận hoạt động cải thiện gần 2.0 điểm phần tram trong Q3/2024, trong khi lợi nhuận ròng từ các liên doanh tăng gấp 3 lần svck năm trước (nhờ sự phục hồi doanh thu CNTT trong nước), giúp LNTT duy trì ở mức tăng 20% n/n trong Q3/2024. Tổng doanh thu và LNTT của 9T2024 tăng 19-20% n/n và hoàn thành 73-75% kế hoạch cả năm.

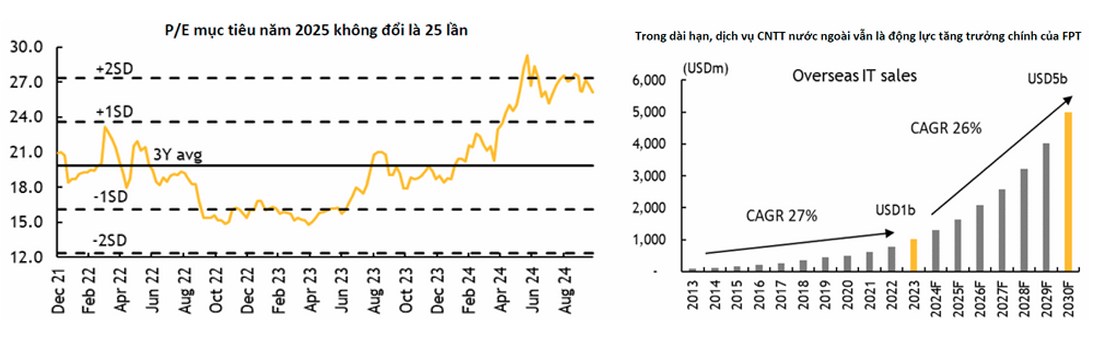

Kỳ vọng tăng trưởng bền vững trong dài hạn. Chúng tôi kỳ vọng doanh thu, đặc biệt là dịch vụ CNTT nước ngoài, sẽ tăng tốc trở lại trong Q4/2024. Tuy nhiên, biên lợi nhuận trong Q4/2024 có khả năng thu hẹp do các khoản thưởng cuối năm. Chúng tôi dự báo FPT sẽ vượt nhẹ kế hoạch doanh thu và LNTT cả năm. Trong 3-5 năm tới, chúng tôi duy trì dự báo rằng mảng dịch vụ CNTT sẽ vẫn là động lực chính của tăng trưởng doanh thu, với tốc độ tăng trưởng kép hàng năm (CAGR) ở mức 25-30% (so với 20-25% trong giai đoạn 2020-2023), trong khi mảng viễn thông dự kiến sẽ đạt CAGR ở mức 5-10% (so với khoảng 10% trong giai đoạn 2020-2023) và mảng giáo dịch tăng trưởng chậm với CAGR doanh thu ở mức 15-20% (từ mức khoảng 40% trong giai đoạn 2020-2023). Nhìn chung, chúng tôi dự báo FPT sẽ đạt mức tăng trưởng doanh thu và lợi nhuận ròng khoảng 20% và 25% mỗi năm.

Chúng tôi kỳ vọng sẽ có thêm một lô chip Nvidia H100 sẽ được giao vào cuối năm 2024 như dự kiến, điều này sẽ thúc đẩy tâm lý của nhà đầu tư trong nước. Ngoài ra, chúng tôi kỳ vọng lợi nhuận tăng trưởng ổn định sẽ tiếp tục hỗ trợ đà tăng giá của cố phiếu trong năm tới.

Anh/Chị thấy thông tin và quan điểm đầu tư phù hợp liên hệ Zalo : 0964.226.601 để được tham gia room chia sẻ thông tin, kiến thức về thị trường sớm nhất, hiệu quả nhất./.

Chia sẻ thông tin hữu ích