Tìm mã CK, công ty, tin tức

Theo dõi Pro

TÓM TẮT VĨ MÔ

A. Kinh tế Mỹ 2024 – 2025 vào pha suy giảm

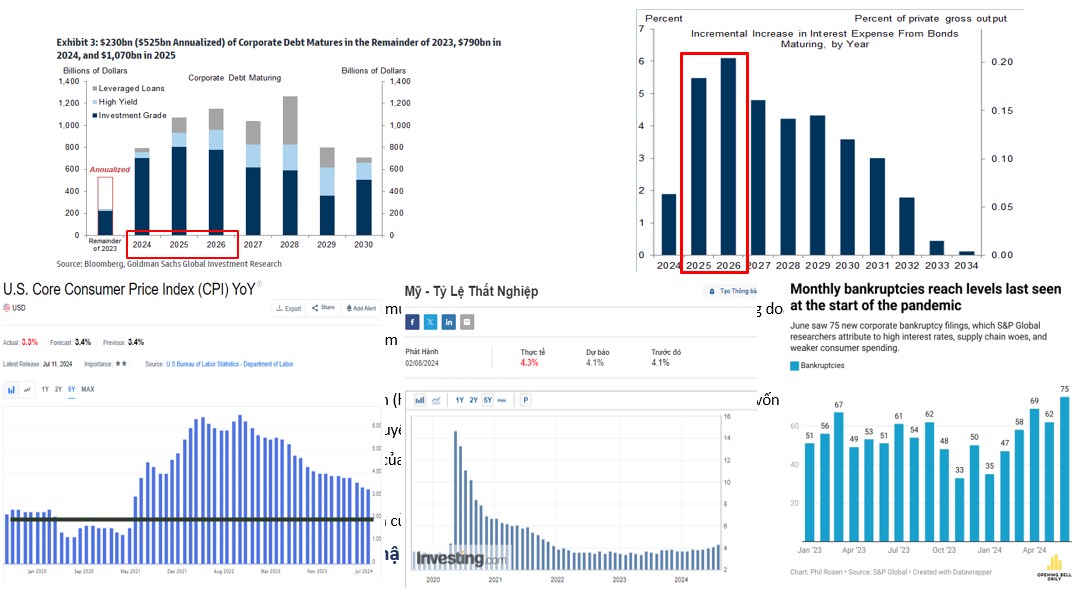

Lãi suất của FED neo ở mức rất cao 5.25% trong 2 năm. Tuy nhiên, các khoản đáo hạn nợ vay và chi phí tài chính từ mức lãi suất cao này sẽ chỉ dần dần tác động vào nền kinh tế Mỹ, áp lực chi phí lãi vay sẽ dần hiện hữu từ 2025-2026.

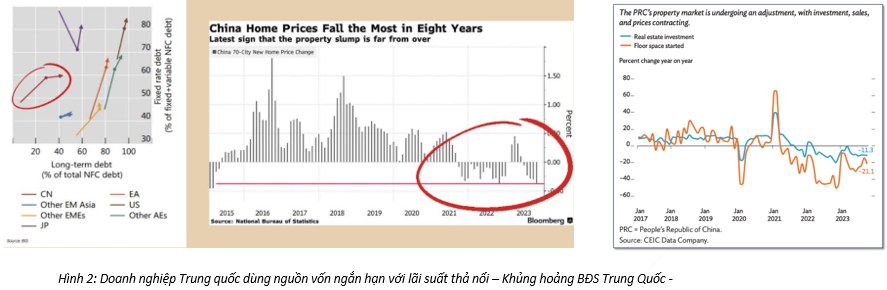

Trái ngược với Mỹ, cơ cấu nguồn vốn của Trung Quốc chủ yếu là khoản vay ngắn hạn, vấn đề của Trung Quốc nằm ở nhóm

ngành bất động sản và các nhóm ngành liên quan với tỷ trọng hơn 30% GDP, khủng hoảng bđs Trung Quốc gây ảnh hưởng nghiêm trọng đến nền kinh tế, cộng với việc chuyển dịch cơ cấu nền kinh tế từ sản xuất công nghiệp sáng dịch vụ và dòng vốn FDI không còn đổ vào Trung Quốc, giai đoạn này sẽ là giai đoạn chuyển giao, có thể nói là khó khăn nhất của nền kinh tế Trung Quốc.

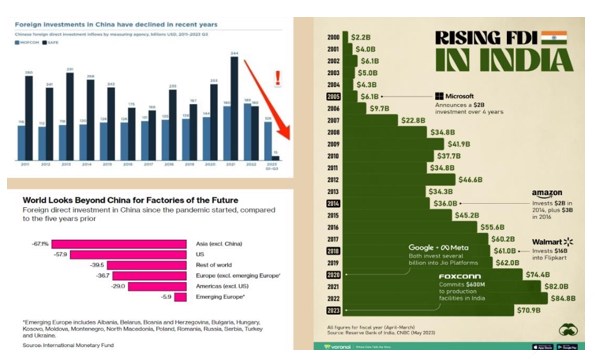

Diễn biến phân cực thế giới giữa Mỹ và Trung quốc sẽ tác động đến dòng vốn FDI, sự chuyển dịch dây chuyền sản xuất ra khỏi trung quốc để hướng tới các thị trường lân cận khu vực Nam Á (Ấn độ) và Đông Nam Á là xu hướng tất yếu, vừa là cơ hội vừa là thách thức cho Việt Nam.

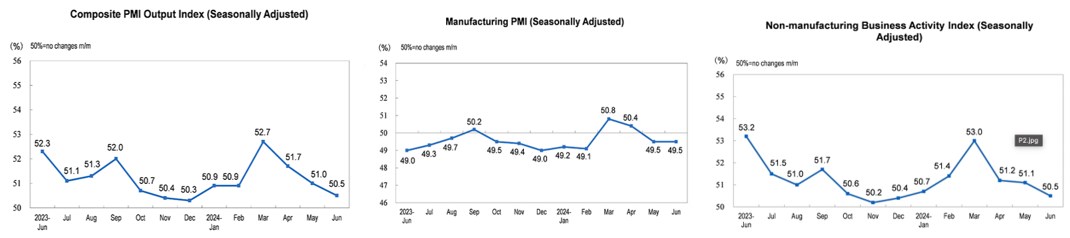

Chỉ số PMI vẫn duy trì mức >50% (tăng trưởng), tốc độ tăng trưởng tập trung vào PMI phi sản xuất

Số liệu tháng 7/2024 cho thấy tăng trưởng kinh tế của Trung Quốc đã chậm lại ở mức thấp nhất trong 5 quý. Nguyên nhân chính được chỉ ra là sự suy giảm trong chi tiêu tiêu dùng.

=> Kết Luận:

- Kinh tế trung quốc đã qua giai đoạn xấu nhất tuy nhiên, bức tranh kinh tế vẫn đang nằm trong bước chuyển dịch cơ cấu nền kinh tế.

- Kinh tế phục hồi chậm, để đạt được mục tiêu tăng trưởng 5% cho năm 2024 Chính phủ TQ sẽ cần 1 chính sách chi tiết để kích thích tiêu dùng, hỗ trợ ngành dịch vụ, du lịch, giải trí

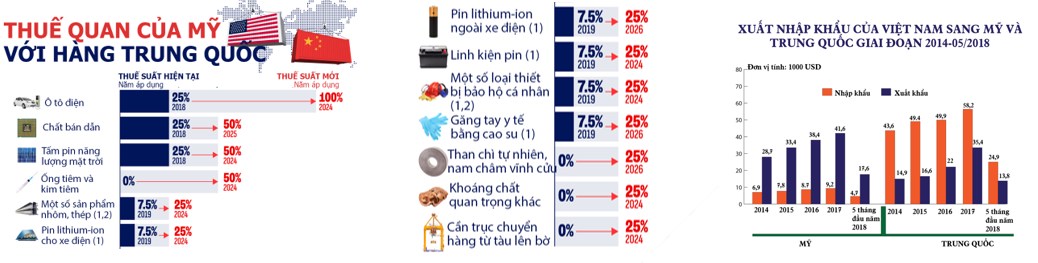

B. Chiến tranh thương mại

Mỹ dự kiến sẽ tăng gấp 2 - 4 lần thuế đánh vào đại đa số hàng hóa xuất khẩu của Trung Quốc, nặng nhất là các mặt hàng ô tô điện, chất bán dẫn, các sản phẩm săý thép, pin và linh kiện điện tử.

Quay ngược lại giai đoạn 2017-2018, khi ông Trump năm quyền và nổ ra cuộc chiến thương mại Mỹ - Trung, ông cũng sử dụng công cụ thuế là vũ khí để hạn chế xuất nhập khẩu của Trung Quốc. Kết quả là Việt Nam (các quốc gia thứ 3) được hưởng lợi cả về xuất khẩu và nhập khẩu, giai đoạn đó VN hưởng lợi tập trung từ các nhóm ngành đồ nội thất, ô tô, sắt thép, da giày, nhựa và kim loại.

C. Nhật bản

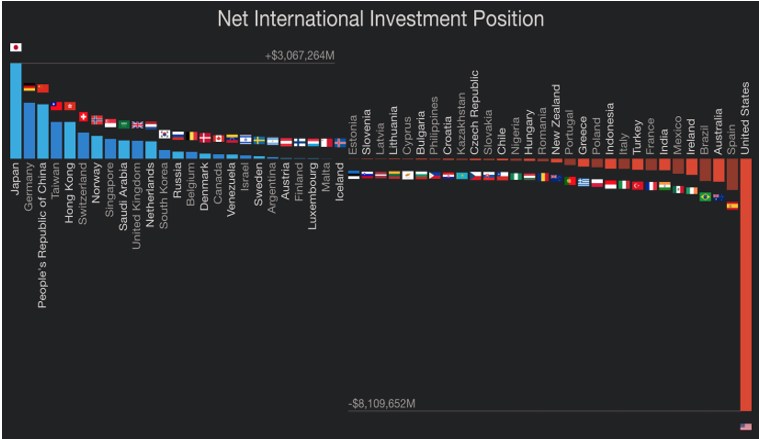

Lạm phát Nhật Bản đã tăng cao nhất trong 40 năm qua, Đây không phải lần đầu tiên lạm phát Nhật Bản tăng cao, giaia đoạn 2014-2015, Nhật bản kìm chế lạm phát bằng 1 cách rất đôc đáo đó là tăng thuế tiêu dùng từ 5% lên 8%. Lãi suất nhật đã duy trì mức -0.1% - 0.1% trong suốt 20 năm qua. Hệ quả là hiện tượng Carry trade diễn ra khi Nhật trở thành nhà cung cấp vốn giá rẻ của toàn cầu, nhà đầu tư đổ về Nhật để huy động vốn sau đó cho vay ở các quốc gia khác có mức lãi suất cao hơn, thu lợi từ chênh lệch lãi suất. Kết quả, Nhật bản hiện là quốc giá có vốn đầu tư ròng ra bên ngoài cao nhất thế giới, tương đương 3.000 tỷ đô. Chính vì vậy khi Nhật tăng lãi suất, sẽ ảnh hưởng đến thị trường tài chính toàn cầu.

=> Kết luận:

- Tăng lãi suất Nhật sẽ là rủi ro chính trong giai đoạn này của thị trường tài chính toàn cầu

- Dự báo chính sách nhật sẽ cần theo dõi lạm phát và kinh tế.

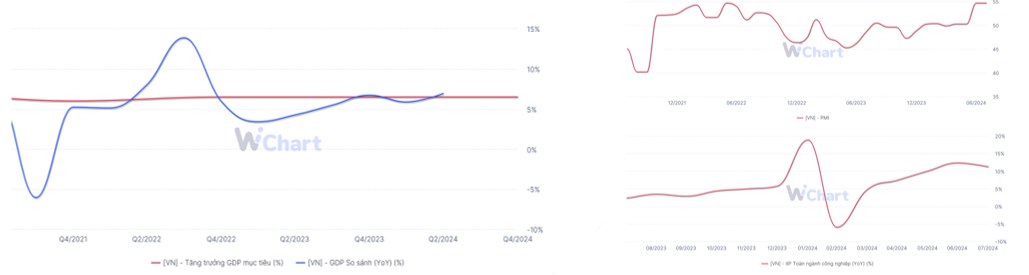

D. Kinh tế Việt Nam

Với đặc điểm nền kinh tế phụ thuộc nhiều vào công nghiệp, xây dựng (~35% GDP) và dịch vụ (~43% GDP) tăng trưởng kinh tế 2024 sẽ phụ thuộc vào việc giao thương với thế giới

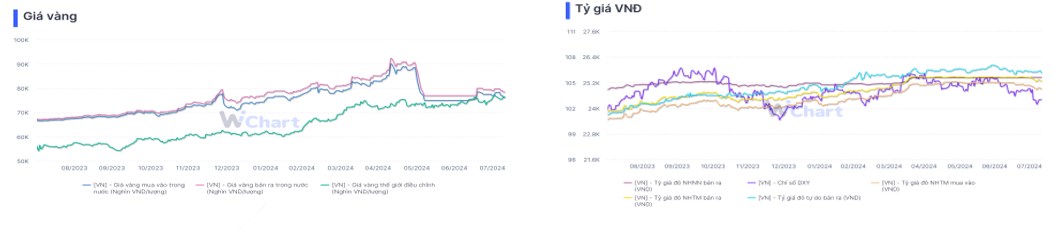

Kinh tế, sản xuất của Việt Nam đang cho thấy sự phục hồi tích cực, bán lẻ tiêu dùng đã qua đáy xấu nhất, tỷ giá hạ nhiệt, giá vàng ổn định, lạm phát nằm trong mức chấp nhận được cũng sẽ là cơ sở để SBV tiếp tục duy trì mức lãi suất thấp hỗ trợ nền kinh tế.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích