Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tại sao cuộc biểu tình của Trung Quốc sẽ không kéo dài lâu nữa???

Khi một chất xúc tác tích cực gặp một thị trường quá bán sâu, bạn sẽ thấy một sự bùng nổ thị trường. Điều đó giải thích cho cơn sốt gần đây ở cổ phiếu Trung Quốc đã kích thích thị trường tài chính.

Tuy nhiên nếu không có sự bùng nổ về nhà ở và xây dựng kéo dài nhiều thập kỷ, Trung Quốc sẽ không thể tạo ra được động lực tín dụng lớn như trong giai đoạn 2000-2020.

Do đó, sự tăng giá gần đây của cổ phiếu và các công ty Trung Quốc có thể kéo dài thêm vài tuần nữa nhưng không có khả năng lặp lại sự kiện năm 2015 về cả quy mô lẫn thời gian.

Vậy 2024 khác 2015 ở đâu ?

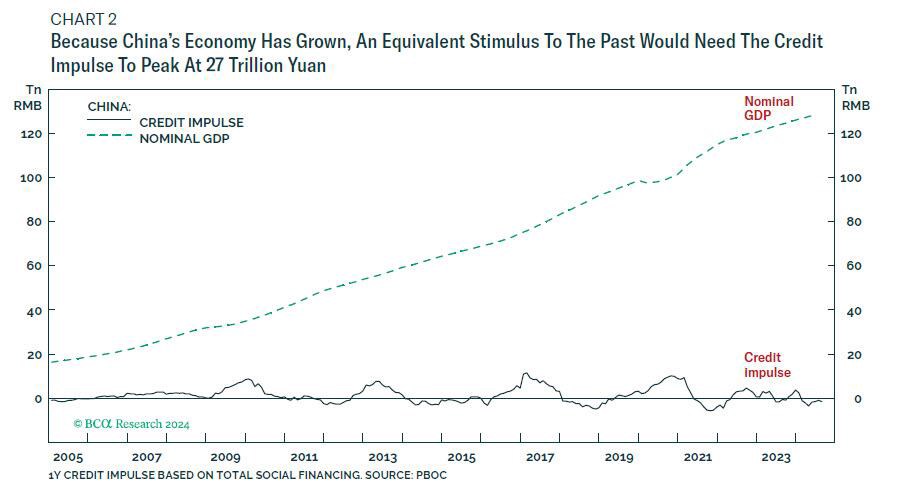

Trong chu kỳ kích thích năm 2015, xung lực tín dụng của Trung Quốc đạt đỉnh ở mức 13,5 nghìn tỷ nhân dân tệ, tương đương với hơn 15 phần trăm GDP. Với nền kinh tế danh nghĩa của Trung Quốc hiện lớn gấp đôi, một kích thích tương đương sẽ cần xung lực tín dụng đạt đỉnh ở mức 27 nghìn tỷ nhân dân tệ

Tuy nhiên, ở đỉnh cao gần đây nhất, động lực tín dụng của Trung Quốc thậm chí còn chưa đạt tới 5 nghìn tỷ nhân dân tệ! Nghĩa là để so sánh với giai đoạn năm 2015, chu kỳ kích thích vừa được công bố sẽ cần biên độ lớn hơn năm lần so với đỉnh cao gần đây nhất .

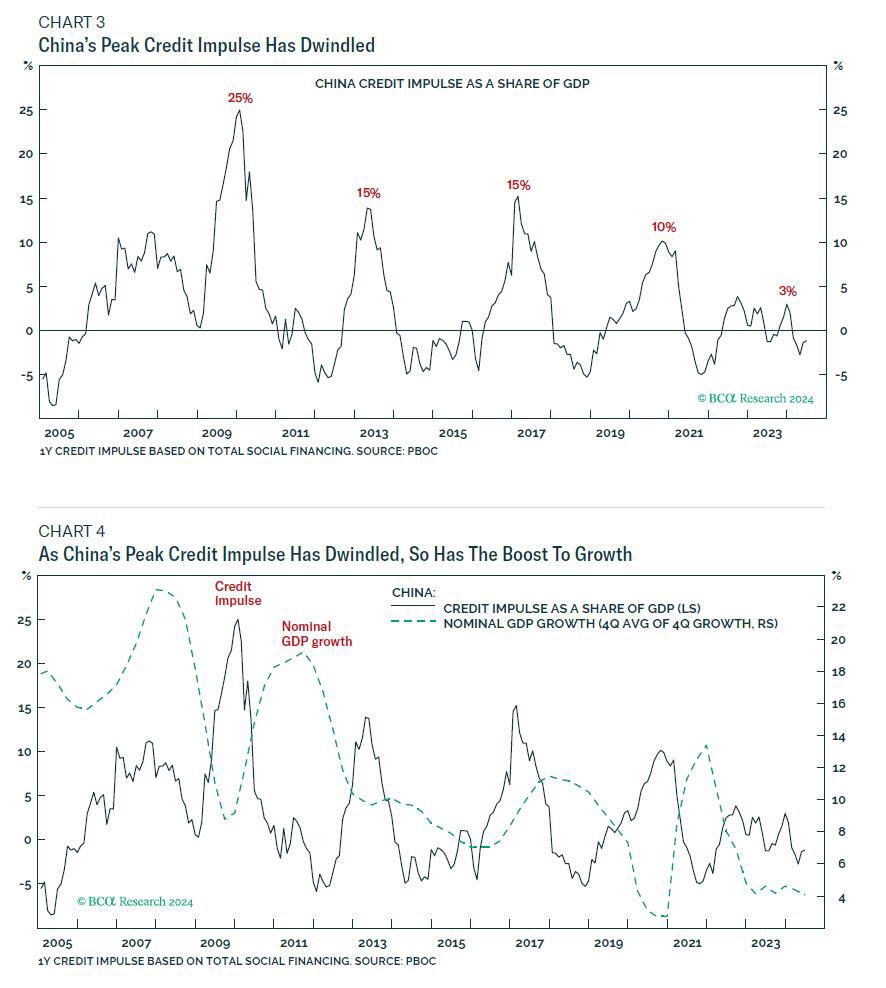

Điều này đòi hỏi một sự đảo ngược lớn của xu hướng giảm trong các chu kỳ kích thích trong hai thập kỷ qua. Sau khi xung lực tín dụng đạt đỉnh ở mức khủng khiếp 25 phần trăm GDP vào năm 2009, các đỉnh tiếp theo đã đạt 15 phần trăm, 15 phần trăm, 10 phần trăm và chỉ 3 phần trăm. Điều này có ý nghĩa vì khi xung lực đỉnh giảm dần, thì động lực tăng trưởng cũng giảm theo

Nhưng ngay cả khi chính quyền Trung Quốc thực sự muốn đảo ngược xu hướng giảm mang tính cấu trúc này trong chu kỳ kích thích kinh tế, thì đây cũng sẽ là một yêu cầu rất khó khăn.

Động lực tín dụng của Trung Quốc đã mất đi sức hấp dẫn

Trong kỷ nguyên 2000-20 của các xung lực tín dụng khổng lồ, đường cong tín dụng theo cấp số nhân của Trung Quốc đã được sử dụng một cách hiệu quả. Hoặc ít nhất, những gì có vẻ là sử dụng hiệu quả. Nó đã tài trợ cho sự bùng nổ nhà ở và xây dựng đáp ứng nhu cầu không ngừng nghỉ của các hộ gia đình Trung Quốc đối với bất động sản đầu tư.

Nhu cầu vô độ đối với bất động sản đầu tư có lý, vì nếu không có hệ thống lương hưu hoặc phúc lợi toàn diện, các hộ gia đình Trung Quốc sẽ tiết kiệm được rất nhiều. Thật hợp lý khi chuyển những khoản tiết kiệm đó vào các khoản lợi nhuận ổn định đến từ bất động sản đầu tư. Hợp lý, vì giá nhà hiếm khi giảm, và khi có giảm, chúng sẽ nhanh chóng phục hồi. Lợi nhuận vốn ổn định cũng khiến việc không yêu cầu lợi nhuận cho thuê trở nên 'hợp lý'.

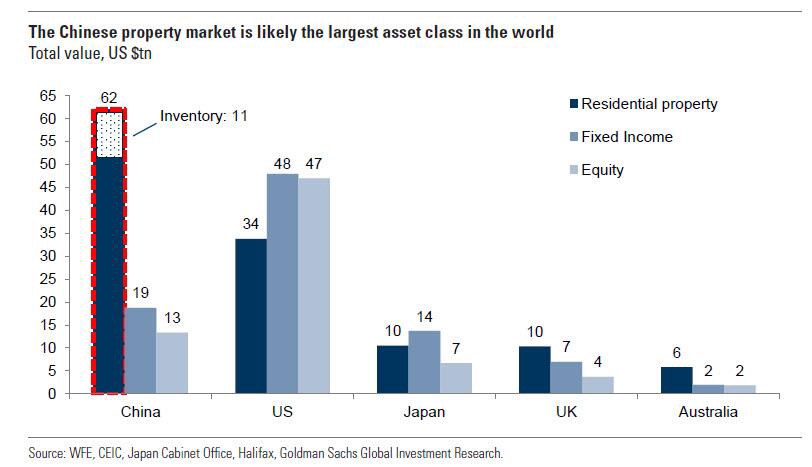

Kết quả là gì? Bong bóng nhà đất lớn nhất mà thế giới từng chứng kiến. Tỷ lệ giá nhà trên giá thuê là 75, thậm chí còn lấn át cả định giá bong bóng đỉnh điểm ở Nhật Bản, Tây Ban Nha và Úc; thị trường bất động sản Trung Quốc có giá trị hơn 62 nghìn tỷ đô la, trở thành loại tài sản lớn nhất thế giới...

... cộng thêm 130 triệu ngôi nhà bỏ trống ở Trung Quốc – một con số dư thừa tương đương với toàn bộ kho nhà ở của Hoa Kỳ!

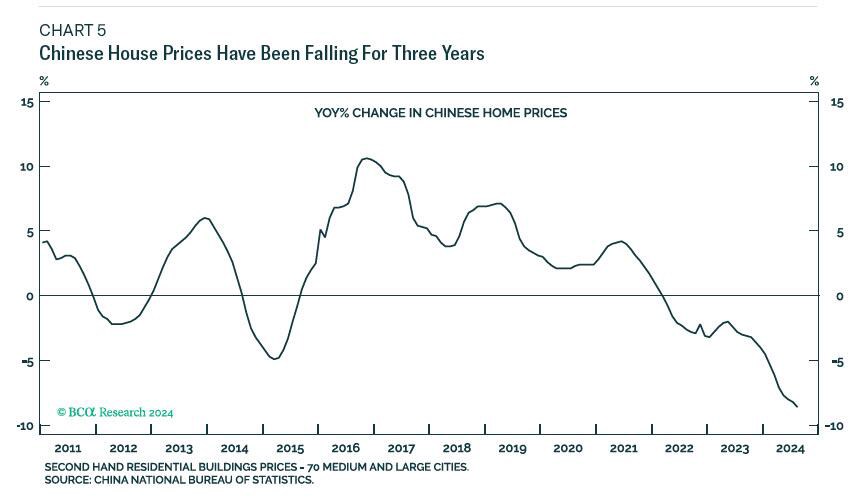

Nhưng kỷ nguyên đó đã qua. Với giá nhà ở Trung Quốc giảm trong ba năm, ảo tưởng về đầu tư bất động sản không rủi ro đã bị phá vỡ. Đồng thời, tình trạng thừa nhà trống vẫn chưa biến mất và định giá ở nhiều thành phố vẫn còn căng thẳng.

Như vậy trong giai đoạn 2000-20, khi cơn sốt nhà ở của Trung Quốc đang diễn ra mạnh mẽ, có thể chuyển hướng đường cong tín dụng theo cấp số nhân vào cơn sốt nhà ở và xây dựng. Nhưng hiện tại, khi không có một đích đến thay thế cho việc sử dụng hiệu quả tín dụng có cùng quy mô, sẽ rất khó để tạo ra những động lực tín dụng khổng lồ đó.

Kết luận

Khi thị trường chứng khoán Trung Quốc mở cửa trở lại sau Tuần lễ Vàng, sự tăng trưởng này có thể kéo dài thêm vài tuần nữa, nhưng không có khả năng lặp lại tình trạng năm 2015 về cả quy mô lẫn thời gian.

Chia sẻ thông tin hữu ích