Tìm mã CK, công ty, tin tức

Theo dõi Pro

REE – KQKD Q3 mảng thủy điện tốt hơn kỳ vọng với việc chu kỳ thủy điện quay lại

KQKD Q3/2024 REE phục hồi nhẹ với doanh thu Q3/2024 đạt 2.029 tỷ đồng (+3% YoY; -7% QoQ) và LNST 480 tỷ đồng (-8% YoY; +34% QoQ). Nguyên nhân chính tới từ sự phục hồi của mảng kinh doanh cốt lõi - điện (đóng góp 40% doanh thu và 80% LNST). Các mảng khác ghi nhận KQKD chưa thực sự tích cực.

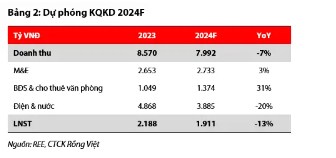

Chúng tôi cho rằng thời điểm tiêu cực nhất đối với REE đã qua, và ước tính LNST của REE sẽ phục hồi trong Q4 nhờ (1) đóng góp nhiều hơn của mảng BĐS và (2) chu kỳ thủy điện của REE rơi vào Q3 và đặc biệt là Q4. Chúng tôi dự báo doanh thu và LNST cả năm 2024F đạt lần lượt 7.992 tỷ đồng (-7% YoY) và 1.911 tỷ đồng (-13% YoY). Nhìn xa hơn trong năm 2025, chúng tôi cho rằng KQKD REE sẽ tăng trưởng trở lại khi (1) Sản lượng thủy điện phục hồi nhờ chu kỳ La Nina và (2) Tỷ lệ lấp đầy cao hơn của tòa nhà Etown 6.

Dựa trên phương pháp tổng các thành phần (SoTP), chúng tôi đưa ra giá mục tiêu 12 tháng tới cho REE là 71.700 đồng/cp, tương đương với forward P/E 16,5x và tỷ suất sinh lời đạt 17% dựa trên giá đóng cửa ngày 5/11/2024

KQKD Q3/2024 phục hồi nhờ mảng thủy điện

Doanh thu và LNST 9T 2024 của REE lần lượt đạt 6.048 tỷ (-7% YoY) và LNST đạt 1.315 tỷ (-22% YoY), kém khả quan do ảnh hưởng từ mảng thủy điện trong 6T đầu năm. Tuy vậy, chu kỳ thủy điện đã quay lại từ Q3 và cùng với đó, KQKD của REE đã bắt đầu hồi phục.

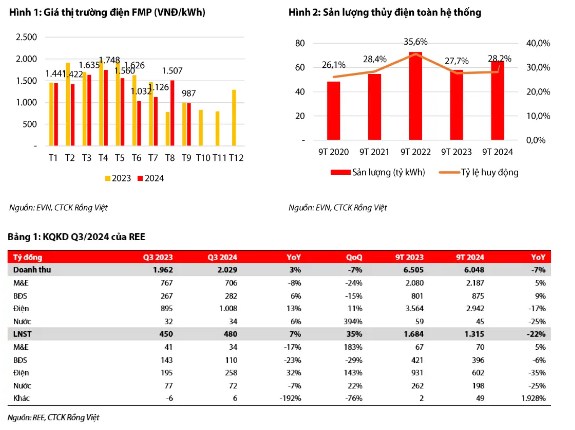

Mảng điện ghi nhận KQKD Q3 phục hồi nhờ sản lượng thủy điện tăng trưởng trở lại. Trong Q3/2024, tổng sản lượng điện thương phẩm REE tăng trưởng nhẹ và đạt 2,7 tỷ kWh (+4% YoY) với động lực từ mảng thủy điện phục hồi với sản lượng thủy điện đạt 1,7 tỷ kWh (+7% YoY) trong khi các nguồn điện khác (điện than, điện mặt trời, điện gió) ghi nhận sản lượng đi ngang và giảm nhẹ. Bên cạnh đó, các công ty thủy điện cũng hưởng lợi từ việc giá điện thị trường (FMP) toàn hệ thống bình quân Q3 tăng 11% YoY (Hình 1) và tỷ lệ huy động thủy điện toàn hệ thống cao hơn 2023 (Hình 2).

Mảng BĐS và cho thuê văn phòng duy trì KQKD do tiến độ cho thuê chậm của dự án Etown 6 và dự án BĐS the Light Square. Trong Q2/2024, REE đã bàn giao 1 căn biệt thự dự án The Light Square, đóng góp doanh thu 12 tỷ VNĐ và LNST 2 tỷ VNĐ.

Triển vọng 2024F: KQKD gặp khó do mảng điện, mảng BĐS & cho thuê văn phòng tăng trưởng không đủ bù đắp

Cho cả năm 2024, chúng tôi dự phóng doanh thu 2024F đạt 7,9 nghìn tỷ (-7% YoY) và LNST đạt 1,9 nghìn tỷ (-13% YoY), thấp hơn dự phóng LNST 2,0 nghìn tỷ trước đó do tiến độ bàn giao dự án BĐS chậm hơn kỳ vọng. Cho Q4/2024, chúng tôi dự LNST 596 tỷ đồng (+18% YoY), với động lực chính tới từ việc (1) bàn giao các căn thấp tầng DA The Light Square và (2) mảng thủy điện phục hồi.

Chúng tôi ước tính doanh thu mảng BĐS & cho thuê văn phòng sẽ đạt 1.374 tỷ (+31% YoY) và lợi nhuận gộp 733 tỷ (+22% YoY). Văn phòng Etown 6 sở hữu (diện tích thương phẩm 36.8000 m2, tương ứng 26% tổng diện tích thương phẩm hiên tại) đã bắt đầu cho thuê vào cuối tháng 6 2024. Chúng tôi dự báo rằng việc cho thuê văn phòng sẽ đóng góp 160 tỷ vào doanh thu 2024F, với giả định tỷ lệ lấp đầy đạt 25% và giá thuê trung bình khoảng $28/m2. Ngoài ra, chúng tôi ước tính REE sẽ ghi nhận doanh thu bán hàng BĐS dân dụng 195 tỷ đồng từ việc bàn giao 10 sản phẩm thấp tầng của dự án The Light Square.

Đối với mảng điện & nước, chúng tôi ước tính doanh thu mảng điện năm 2024F đạt 3.885 tỷ (-20% YoY) và lợi nhuận gộp đạt 1.861 tỷ (-31% YoY). Nhìn chung cả năm 2024, KQKD mảng điện kém tích cực do KQKD yếu của mảng thủy điện trong H1 2024. Chúng tôi cho rằng Luật Điện Lực mới khi được ban hành vào cuối năm 2024 sẽ hỗ trợ EVN tăng giá bán lẻ điện thông qua việc tính giá điện hai thành phần, và khi đó các công ty phát điện sẽ đỡ gặp áp lực về giá bán từ 2025.

Ngoài ra, trong Q2/2024, REE đã tiếp tục mua 70% CTCP Điện gió Duyên Hải với tổng mức đầu tư 2,200 và công suất 48MW, dự kiến vận hành vào năm 202. Tuy vậy, chúng tôi cho rằng với suất đầu tư 46 tỷ/MW thì dự án trên khó đạt được mức IRR hơn 10%.

Định giá

Chúng tôi cho rằng giai đoạn khó khăn của ngành điện dần đi qua với việc EVN đã được tăng giá bán lẻ điện, tiến tới việc có lợi nhuận dương trong năm 2025, và chu kỳ thủy điện đã quay lại, chúng tôi duy trì quan điểm tích cực với cổ phiếu REE. Dựa trên phương pháp định giá Tổng các thành phần (SoTP), chúng tôi đưa ra khuyến nghị TÍCH LŨY với giá mục tiêu là VND 71.700/cp tương đương mức sinh lời kỳ vọng 17% dựa trên giá đóng cửa ngày 05/11/2024.

Chia sẻ thông tin hữu ích