Tìm mã CK, công ty, tin tức

Theo dõi Pro

PVD : DIỄN BIẾN THUẬN LỢI

Lũy kế 6T.2022, DT đạt 2.659 tỷ đồng (+60% yoy) và LNST âm 149 tỷ đồng (cùng kỳ âm 69 tỷ đồng)

Yếu tố hỗ trợ tăng trưởng DT đến từ:

(1) Sự phục hồi giá dầu đã kích hoạt các hoạt động thăm dò và khai thác dầu khí;

(2) Hiệu suất hoạt động các giàn khoan cải thiện, đạt >80%;

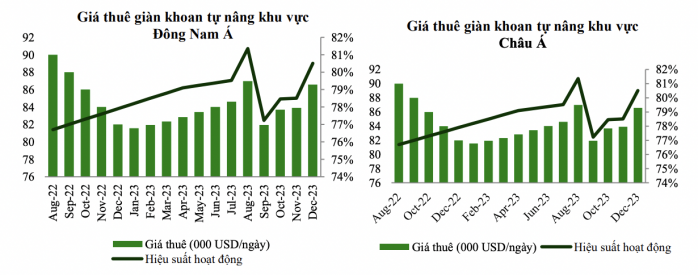

(3) Giá cho thuê giàn khoan tự nâng tăng 9.7% yoy, đạt mức trung bình gần 70.000 USD/ngày. Theo IHS Markit, giá cho thuê giàn khoan tự nâng tại khu vực Đông Nam Á trong 6T.2022 đã tăng lên mức trung bình 90.000 USD/ngày. BLĐ công ty cho rằng là cơ sở cho các hợp đồng tái ký mới của PVD với giá thuê tốt hơn.

(4) Khối lượng công việc, cụ thể giàn khoan TAD bắt đầu ghi nhận doanh thu sau nhiều năm không hoạt động. Tháng 02/2022, PVD đã ký hợp đồng cung cấp giàn khoan TAD cho dự án nước sâu của Brunei Shell Petroleum tại Brunei với thời hạn 6 năm, giá cho thuê giàn 89.000 USD/ngày;

(5) Đơn giá các dịch vụ liên quan đến khoan cải thiện.

Mặc dù doanh thu tăng trưởng nhưng PVD vẫn ghi nhận lỗ 149 tỷ đồng do chi phí cao, lãi từ công ty liên doanh liên kết giảm và lỗ tỷ giá.

(1) Chi phí hoạt động các giàn khoan thu hẹp biên gộp của công ty, biên lợi nhuận gộp của mảng dịch vụ khoan 6T.2022 đạt mức -3% khiến cho lợi nhuận gộp mảng này âm 2 tỷ đồng.

(2) Chi phí quản lý doanh nghiệp đạt mức 216 tỷ đồng, tỷ trọng CPQLDN/Doanh thu là 8,1%, cải thiện hơn so với cùng kỳ năm 2021 là 14%.

(3) Phần lãi từ công ty liên doanh liên kết giảm mạnh chỉ còn 8,7 tỷ đồng (-80% yoy).

(4) Chi phí lãi vay tăng nhẹ đạt 60 tỷ đồng (+9% yoy), ngoài ra PVD ghi nhận khoản lỗ tỷ giá khoảng 70 tỷ đồng do tỷ giá USD tăng cao kể từ đầu năm.

SỨC KHỎE TÀI CHÍNH

Tính đến cuối Q2.2022, tổng tài sản PVD giảm nhẹ còn khoảng 20.790 tỷ đồng (tương đương so với đầu năm).

Tính đến cuối Q2.2022, TSDH chiếm 75% TTS đạt 15.207 tỷ đồng. PVD có tỷ trọng TSDH cao chủ yếu đến từ tài sản cố định là các giàn khoan. Trong cơ cấu TSNH, khoản phải thu ngắn hạn đạt 1.826 tỷ đồng (+38% yoy), trong đó chủ yếu là khoản tiền khách hàng trả PVD cho việc cung cấp dịch vụ giàn khoan.

Nợ phải trả của PVD đạt tương ứng gần 7.000 tỷ đồng (tương đương so với đầu năm), trong đó vay và nợ thuê tài chính chiếm tỷ lệ cao 3.971 tỷ đồng (tương đương so với đầu năm). Tỷ lệ Nợ vay dài hạn hiện đang chiếm gần 78% trong tổng nợ vay tài chính. Cụ thể, PVD có dư nợ vay dài hạn gần 135 triệu USD và nợ vay ngắn hạn 34 triệu USD, trong đó chủ yếu là khoản vay từ Seabank và Vietcombank. VCBS đánh giá PVD có sức khỏe tài chính ổn định với tỷ lệ Nợ vay/Vốn CSH 28%.Với số dư Tiền/ tương đương tiền và Tiền gửi đạt gần 2.300 tỷ đồng (giảm nhẹ so với đầu năm), PVD hoàn toàn có đủ khả năng thanh toán các khoản nợ vay ngắn hạn.

TRIỂN VỌNG NGÀNH

Thị trường khoan dầu

Thị trường giàn khoan đã có sự phục hồi từ đầu năm 2022, hiệu suất các giàn tự nâng có sự cải thiện đạt trên 75%. Theo báo cáo IHS Markit dự phóng giá thuê giàn khoan tự nâng khu vực Đông Nam Á sẽ có sự điều chỉnh giảm nhẹ trong năm 2023 xuống khoảng 87.000 USD/ngày so với mức giá đỉnh khoảng 90.000 USD/ngày trong năm 2022.

Cung cầu giàn khoan tự nâng khu vực Châu Á Tính đến tháng 9/2022, khu vực Châu Á hiện đang có khoảng 90 giàn khoan tự nâng, trong đó có khoảng 70 giàn khoan đến từ khu vực Đông Nam Á. Theo chia sẻ từ PVD và nguồn CERA, giai đoạn từ nay cho đến năm 2023, ước tính sẽ có khoảng 14 giàn khoan tự nâng mới được bàn giao chủ yếu tại thị trường Châu Á nâng tổng số giàn khoan trong khu vực lên trên 100 giàn. Nhu cầu giàn khoan tự nâng khu vực Châu Á cũng như Đông Nam Á dự kiến sẽ có sự tăng trưởng nhẹ trong năm 2023.

TRIỂN VỌNG DOANH NGHIỆP

Trong năm 2022-2023, VCBS dự kiến hiệu suất sử dụng các giàn khoan của PVD sẽ được duy trì trên 90% nhờ mức giá dầu dự kiến duy trì tại mức cao, các hợp đồng đã ký hết năm 2022 với mức giá thuê trung bình >65.000 USD/ngày (tăng mạnh so với mức giá thuê trung bình 55.000 USD/ngày trong năm 2021).

PVD hiện nằm trong danh sách các công ty sở hữu giàn khoan có độ tuổi khai thác trẻ nhất so với các đối thủ trong khu vực. Cụ thể, độ tuổi khai thác trung bình của các giàn khoan PVD hiện nay chỉ khoảng 11 năm (tuổi thọ trung bình các giàn khoan vào khoảng 35-40 năm), trong đó giàn khoan lớn tuổi nhất là PVD I được bắt đầu khai thác từ năm 2007.

Dự án Lô B – Ô Môn

Với vốn đầu tư cơ bản dự kiến là 10 tỷ USD, dự án khí Lô B được kỳ vọng sẽ thúc đẩy tăng trưởng ngành dịch vụ E&P của Việt Nam, và PVD kỳ vọng sẽ hưởng lợi từ dự án này. Dự án bao gồm một giàn xử lý trung tâm (CPP), 46 giàn đầu giếng (WHP), một giàn nhà ở, một tàu chứa condensate (FSO) và 750 giếng khai thác. Với kế hoạch phát triển hơn 700 giếng khai thác, PVD sẽ có nhiều cơ hội tăng trưởng KQKD thông qua cung cấp dịch vụ cho dự án trên. Chúng tôi lưu ý rằng các giàn khoan hiện tại của PVD chưa phù hợp để sử dụng cho dự án Lô B do đây là khu vực nước nông, sử dụng giàn khoan tự nâng sẽ không hiệu quả. Do đó, PVD có thể lựa chọn phương án thuê giàn khoan dẫn đến việc thu hẹp biên lợi nhuận. Theo PVD, biên lợi nhuận gộp đối với hoạt động thuê giàn khoan chỉ khoảng 1,5%. PVD vẫn đang chờ lộ trình Lô B rõ ràng hơn để cân nhắc việc dùng gian khoan cho dự án.

ĐỊNH GIÁ

Vĩ mô cho đến hiện tại, giá dầu đang có xu hướng điều chỉnh về mức hợp lý < 100 USD/thùng. Có thể dự phóng giá dầu năm 2022-2023 ở mức 95 USD/thùng (+35% yoy) và 85 USD/thùng. Tỷ giá giữa đồng USD và VND trung bình trong năm 2022-2023 là 23.500 và 24.000.

Trong mô hình dự phóng, có thể chia làm 2 giai đoạn: (1) 2022-2024 là giai đoạn phục hồi KQKD nhờ vào tiềm năng các giàn khoan ký hợp đồng khai thác dài hạn; (2) 2024-2026 giai đoạn PVD đi vào hoạt động ổn định.

Sức khỏe tài chính

Hiện nay, PVD có dư nợ vay dài hạn gần 135 triệu USD và nợ vay ngắn hạn 34 triệu USD, trong đó chủ yếu là khoản vay từ Seabank và Vietcombank với mức lãi suất Libor 3 tháng + 3%( giả định mức lãi suất trên sẽ không có sự thay đổi trong các năm sau ). Theo ước tính, với mức tỷ giá USD/VND đang có chiều hướng tiếp tục biến động trong giai đoạn cuối năm, PVD sẽ ghi nhận mức lỗ tỷ giá trên 100 tỷ đồng trong năm 2022.

Dự phóng DT mảng cung cấp dịch vụ khoan & Dịch vụ kỹ thuật giếng

Giá thuê năm 2022 giàn khoan tự nâng trung bình vào khoảng 68.000 USD/ngày, giá thuê giàn khoan đất liền vào khoảng 30.000 USD/ngày, và giá thuê giàn khoan TAD là 89.000 USD/ngày. Dựa trên dự phóng nguồn cung / cầu giàn khoan tự nâng tại khu vực Đông Nam Á, VCBS dự phóng giá cho thuê giàn khoan vẫn có sự tăng trưởng trong các năm sau.

Hiệu suất sử dụng giàn khoan trong năm 2022 là 95% và điều chỉnh còn 90% trong giai đoạn năm 2023-2024 dựa trên triển vọng nhu cầu giàn khoan điều chỉnh vào năm 2023. Chúng tôi dự phóng giai đoạn 2023 hoặc 2024 sẽ có hoạt động bảo trì giàn khoan dẫn đến sụt giảm số ngày hoạt động trong giai đoạn này.

Dịch vụ kỹ thuật giếng có biên lợi nhuận gộp ổn định vào khoảng 18%-20%, VCBS dự phóng biên lợi nhuận gộp tương đương cho mô hình định giá.

Lợi nhuận từ công ty liên doanh liên kết

Dựa vào thông tin chia sẻ từ PVD, có thể dự phóng lợi nhuận từ công ty LDLK năm 2022 giảm mạnh, các năm sau sẽ hồi phục dần

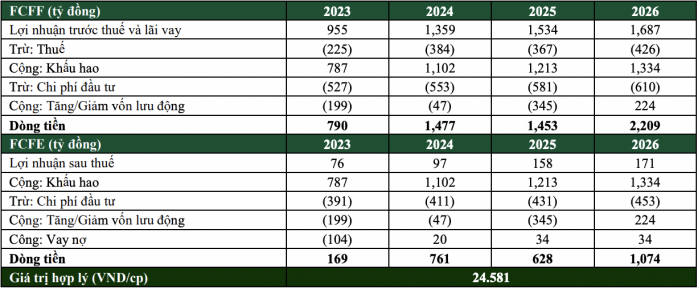

Định giá DCF

Chi phí WACC sử dụng trong mô hình định giá được tính dựa trên risk free rate 5,1% – chỉ số dựa trên lãi suất trái phiếu chính phủ. Giả định lãi suất vay tương đương mức Libor 3 tháng + 3% như hiện nay

Chia sẻ thông tin hữu ích