Tìm mã CK, công ty, tin tức

Theo dõi

PHR: Tăng trưởng nhờ Nam Tân Uyên và VSIP 3

Kết quả kinh doanh 9T2024:

Doanh thu thuần: 1.007 tỷ đồng (+13% YoY).

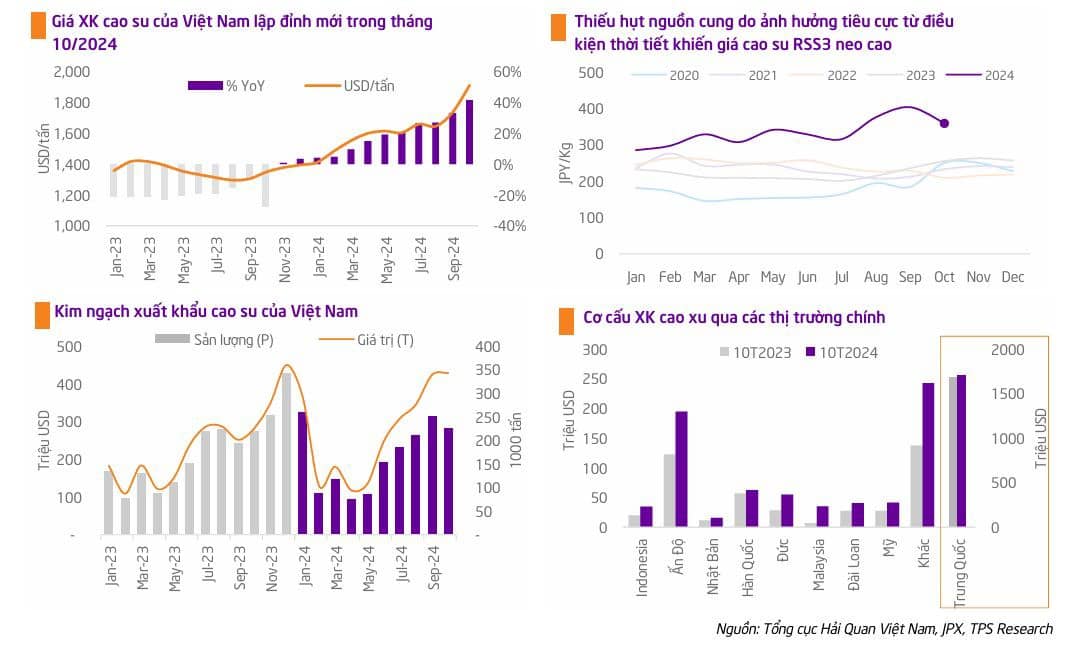

Mảng cao su: Tăng +50% YoY nhờ giá xuất khẩu cao (+24%), đạt 41,7 triệu đồng/tấn.

Mảng BĐS KCN: Giảm -91% YoY, không có khoản ghi nhận một lần như cùng kỳ.

Lợi nhuận sau thuế: 253 tỷ đồng (-50% YoY), bị ảnh hưởng bởi mảng BĐS KCN.

Tiềm năng đầu tư:

1. Mảng cao su tích cực

Giá cao su xuất khẩu duy trì đỉnh cao (+36,5% YoY), nhờ nguồn cung toàn cầu hạn chế và nhu cầu phục hồi từ ngành ô tô.

Giá bán bình quân dự kiến 46 triệu đồng/tấn (+34% YoY); sản lượng tiêu thụ tăng +6% YoY.

2. BĐS KCN - Động lực tăng trưởng

NTU3 (345 ha): Dự kiến thu nhập ròng 140 tỷ đồng năm 2025 (+63% YoY).

VSIP 3 (712 ha): Đã thu hút 1,6 tỷ USD vốn đầu tư; PHR hưởng 20% doanh thu, đóng góp 108-240 tỷ đồng/năm.

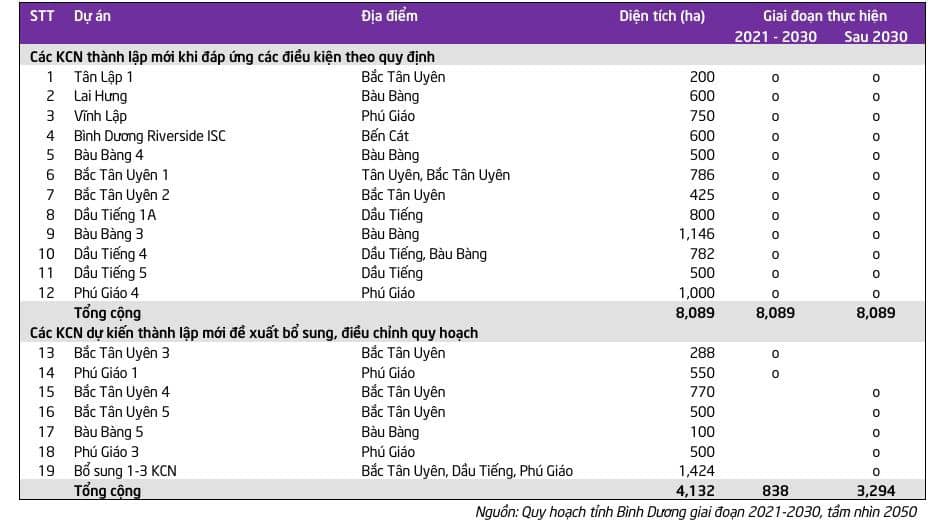

Quỹ đất KCN mới: Triển khai KCN Tân Lập 1 (200 ha) từ 2025; kế hoạch chuyển đổi 4.700 ha đất cao su sang đất KCN dài hạn.

3. Tài chính lành mạnh

Tỷ lệ D/E thấp (0,04 lần); tiền mặt và tiền gửi 2.057 tỷ đồng (50% vốn chủ sở hữu).

Cổ tức ổn định: Tỷ lệ chi trả 30% (~5% dividend yield).

Rủi ro đầu tư:

Giá cao su biến động: Rủi ro giảm giá nếu nhu cầu suy yếu hoặc cung vượt cầu.

Tiến độ dự án KCN: NTU3, Tân Lập 1 và các dự án khác có thể bị chậm trễ do pháp lý hoặc phụ thuộc đối tác.

Cạnh tranh trong KCN: KCN mới tại Đông Nam Bộ tạo áp lực về giá và khách thuê.

Dòng tiền đầu tư: Chi phí đền bù, hạ tầng cao; dự án KCN cần thời gian dài để sinh lợi.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích