Tìm mã CK, công ty, tin tức

Theo dõi Pro

Phân tích cổ phiếu MWG: Lợi nhuận đã tạo đáy trong Q2/2023

Quan điểm ngắn hạn:

• MWG vẫn có nguy cơ bị loại khỏi chỉ số VNDiamond Index (với P/E dự phóng 2023 là 147x có thể vượt gấp 3 lần P/E của nhóm đủ tiêu chuẩn), điều này có thể gây ra áp lực bán lớn từ DCVFM Diamond ETF (nắm giữ khoảng 60 triệu cổ phiếu MWG). Bất kỳ tin tức nào liên quan đến những thay đổi về quy định trong thời gian tới đều sẽ làm cho giá cổ phiếu biến động. • Chưa đạt được điểm hòa vốn vào cuối năm 2023 về mặt lợi nhuận ròng kế toán cũng có thể khiến các nhà đầu tư đã chờ đợi nhiều năm thất vọng. Lợi nhuận ròng Q4/2023 ước đạt 334 tỷ đồng (giảm 46% svck, so với 39 tỷ đồng trong Q3/2023). Mặc dù công ty có thể công bố sự phục hồi so với quý trước, nhưng điều này phản ánh hiệu ứng thời vụ hơn là sự phục hồi nhu cầu thực tế.

Rủi ro

• Chi tiêu không thiết yếu phục hồi chậm hơn dự kiến và cuộc chiến giá cả tiếp tục kéo dài hơn dự kiến.

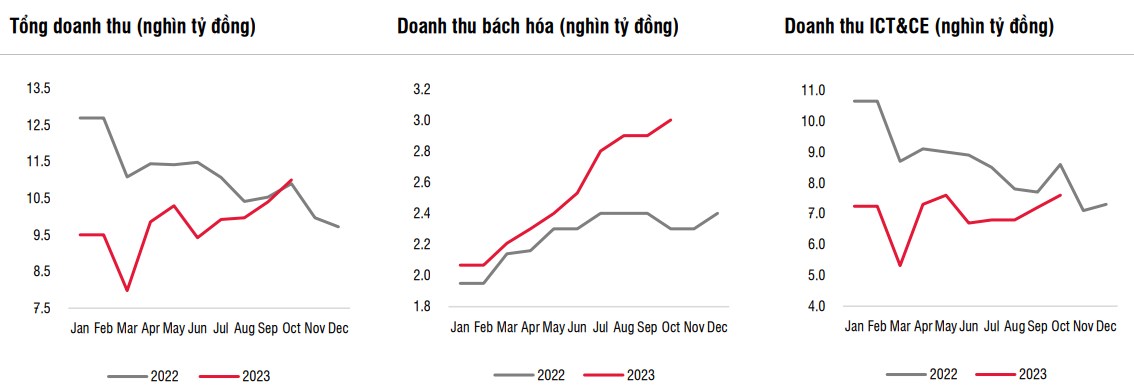

Kết quả kinh doanh sơ bộ tháng 10:

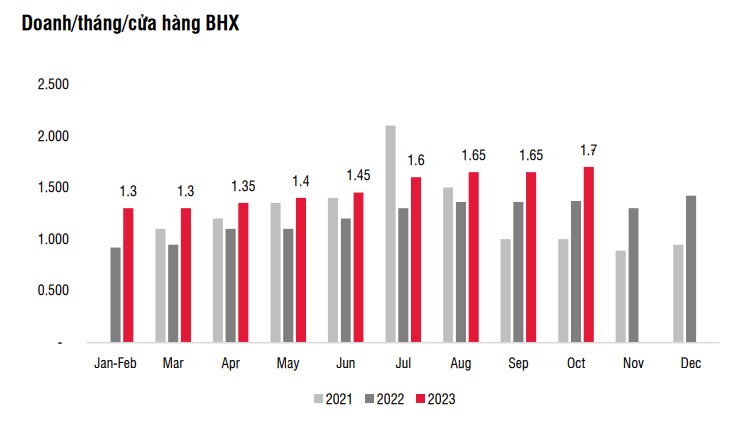

Tổng doanh thu đạt 11 nghìn tỷ đồng (tăng 1% svck, tăng 5% so với tháng trước), trong đó doanh thu ICT & CE đạt 7,6 nghìn tỷ đồng (giảm 12% svck, tăng 5% so với tháng trước chủ yếu nhờ doanh thu bán iPhone 15) và doanh thu bách hóa 3 đạt nghìn tỷ đồng (tăng 30% svck, tăng 3% so với tháng trước). Doanh thu/tháng/cửa hàng BHX trong tháng 10 tăng lên mức 1,7 tỷ đồng (so với mức 1,6-1,65 tỷ đồng trong Q3/2023 và 1,4 tỷ đồng trong Q2/2023).

Chuỗi ICT & CE (ĐMX, TGDĐ, Topzone):

- Lợi nhuận có thể đã tạo đáy trong Q2/2023, khi MWG phải đối mặt với tác động kép về những khó khăn kinh tế vĩ mô yếu và chiến tranh giá cả. Tốc độ phục hồi biên lợi nhuận có thể không đáng kể, do mức tồn kho cao của các đối thủ cạnh tranh. Trong bối cảnh nhu cầu phục hồi chậm, MWG đặt mục tiêu thúc đẩy doanh thu và lợi nhuận gộp hơn là chú trọng vào biên lợi nhuận.

- MWG có thể sẽ mở cửa hàng BHX mới từ Q2/2024 sau khi chuỗi này mang lại lợi nhuận ròng bền vững. Công suất hoạt động logostics và sử dụng nhà kho hiện là 80%, theo đó MWG có thể mở thêm khoảng 400 cửa hàng mà không cần đầu tư cơ sở vật chất mới. Chúng tôi dự báo MWG sẽ mở mới cửa hàng BHX với tốc độ khiêm tốn (100 cửa hàng mới) trong năm 2024.

- Về mô hình BHX mới (cửa hàng bách hóa tại các khu chung cư), mô hình này đã chứng minh hiệu quả hơn vì mất ít thời gian hơn để đạt điểm hòa vốn EBITDA. Tuy nhiên, chúng tôi cho rằng tiêu chí mở rộng quy mô cho mô hình này khắt khe hơn, tùy thuộc vào mặt bằng cho thuê và sự hiện diện của các đối thủ cạnh tranh gần đó.

Giá cổ phiếu đang vận động thiết lập nền giá mới quanh vùng giá 40, bán lẻ trong Q4 KQKD sẽ tích cực nhờ nhu cầu mua sắm cuối năm cũng như thuế VAT tiếp tục được giữ nguyên 8% cho đến Q2/2024

Target: 48.000đ/cp

Chia sẻ thông tin hữu ích