Ngân hàng TMCP Phát triển Thành phố Hồ Chí Minh (HDB: HOSE)

1. Thông tin cơ bản về công ty

HDBank được thành lập vào năm 1989 tên là Ngân hàng Phát triển Nhà ở của TP. HCM. Tính đến 6 tháng đầu năm 2018, HDBank sở hữu tổng tài sản lớn thứ 7 trong số các ngân hàng thương mại cổ phần tư nhân (JSCB) tại Việt Nam.

2. Kết quả kinh doanh quý 1 năm 2024

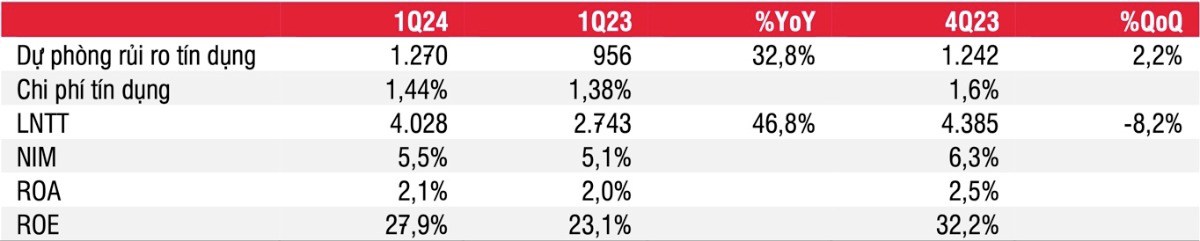

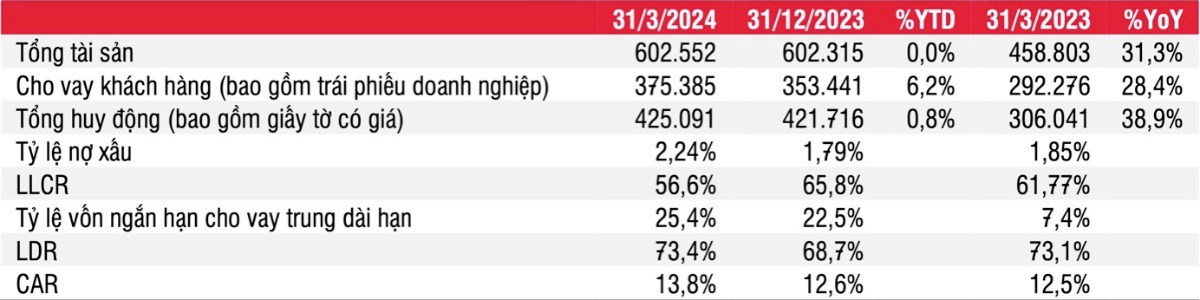

Từ mức nền thấp trong Q1/2023, HDB ghi nhận mức tăng trưởng LNTT mạnh 46,8% đạt 4 nghìn tỷ đồng. Mức tăng trưởng lợi nhuận này được hỗ trợ nhờ tăng trưởng thu nhập lãi ròng (+48% svck) với NIM là 5,5% (+46 điểm cơ bản svck, nhưng -76 điểm cơ bản so với quý trước) mặc dù thu nhập ròng ngoài lãi giảm 27,5% svck và chi phí dự phòng tăng 32,8% svck. Tăng trưởng tín dụng và huy động lần lượt đạt 6,2% so với đầu năm lên 375,4 nghìn tỷ đồng và 0,8% so với đầu năm lên 425,1 nghìn tỷ đồng, đẩy tỷ lệ dư nợ trên tổng huy động thuần tăng lên mức 73,4%. Tỷ lệ nợ xấu tăng lên mức 2,24% vào cuối Q1/2024.

Bảng chỉ tiêu chính của KQKD

Bảng chỉ tiêu chính của bảng cân đối kế toán

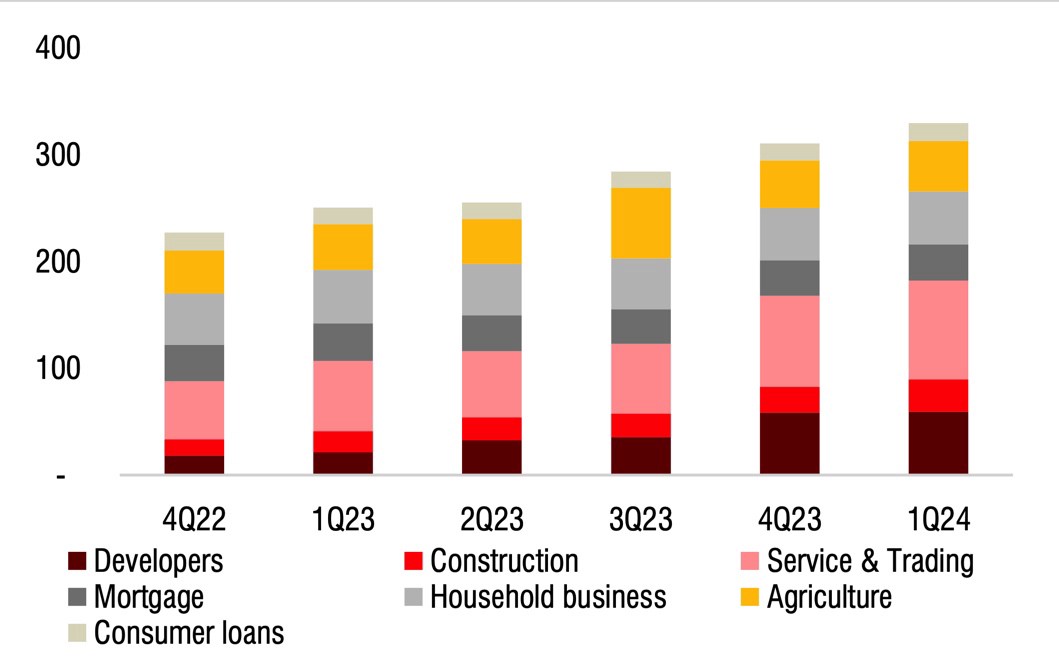

Tăng trưởng tín dụng tốt: Dư nợ khách hàng doanh nghiệp tiếp tục là phân khúc ưa thích của HDB với mức tăng trưởng ổn định là 9,4% so với đầu năm lên 201,7 nghìn tỷ đồng trong Q1/2024, trong khi dư nợ nhóm khách hàng bán lẻ tăng 2% lên 136,7 nghìn tỷ đồng. Ngành xây dựng ghi nhận mức tăng trưởng mạnh 24,3% so với đầu năm lên 30,3 nghìn tỷ đồng, trong khi các ngành khác tăng trưởng khá bao gồm lĩnh vực sản xuất (+16,6% so với đầu năm lên 13,1 nghìn tỷ đồng), nông nghiệp & lâm nghiệp (+13% so với đầu năm lên 6,3 nghìn tỷ đồng) và dịch vụ & thương mại (+9,1% so với đầu năm lên 92,8 nghìn tỷ đồng). Do các khoản cho vay trung hạn tiếp tục tăng (+20,8% so với đầu năm lên 112,8 nghìn tỷ đồng), tỷ lệ vốn ngắn hạn cho các vay trung dài hạn tăng lên 25,4% vào Q1/2024. Trong bối cảnh các khoản cho vay bán lẻ (đặc biệt là cho vay mua nhà và kinh doanh hộ gia đình) phục hồi chậm, chúng tôi cho rằng HDB tiếp tục sẽ giải ngân đối với các doanh nghiệp bất động sản và xây dựng do nhu cầu vốn lớn.

Về HD Sai Gon, tiêu dùng phục hồi tích cực đối với các mặt hàng điện tử với mức tăng trưởng tốt 5,4% svck lên 4,2 nghìn tỷ đồng, trong khi cho vay mua xe máy giảm 11,4% svck xuống 3,5 nghìn tỷ đồng. Cho vay tiền mặt tăng 14,8% svck lên 8,4 nghìn tỷ đồng, tương đương 51,6% tổng dư nợ. Theo đó, cho vay tiêu dùng đạt tổng cộng 16,8 nghìn tỷ đồng (+4,2% so với đầu năm hay +7,9% svck), tương đương với dư nợ cho vay vào cuối Q4/2022. Theo ban lãnh đạo, cho vay tiêu dùng đã tăng 3,7% so với tháng trước hay tăng 8% so với đầu năm lên 17,4 nghìn tỷ đồng trong tháng 4/2024. Kỳ vọng vào sự phục hồi mạnh mẽ của tiêu dùng sẽ tạo động lực tăng trưởng cho HD Sai Gon.

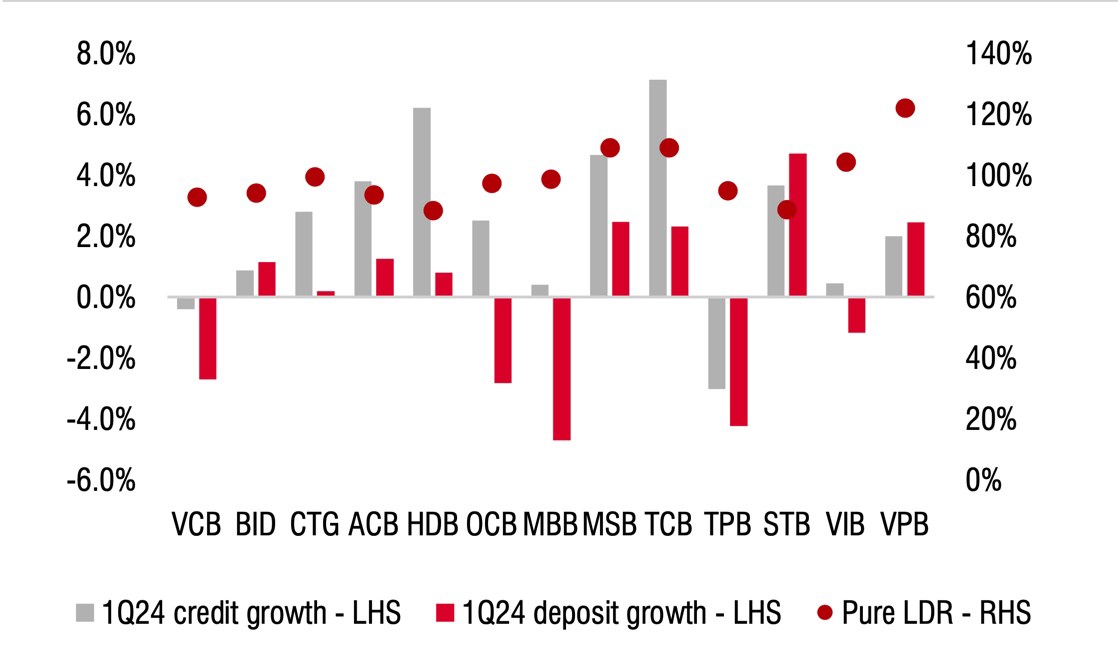

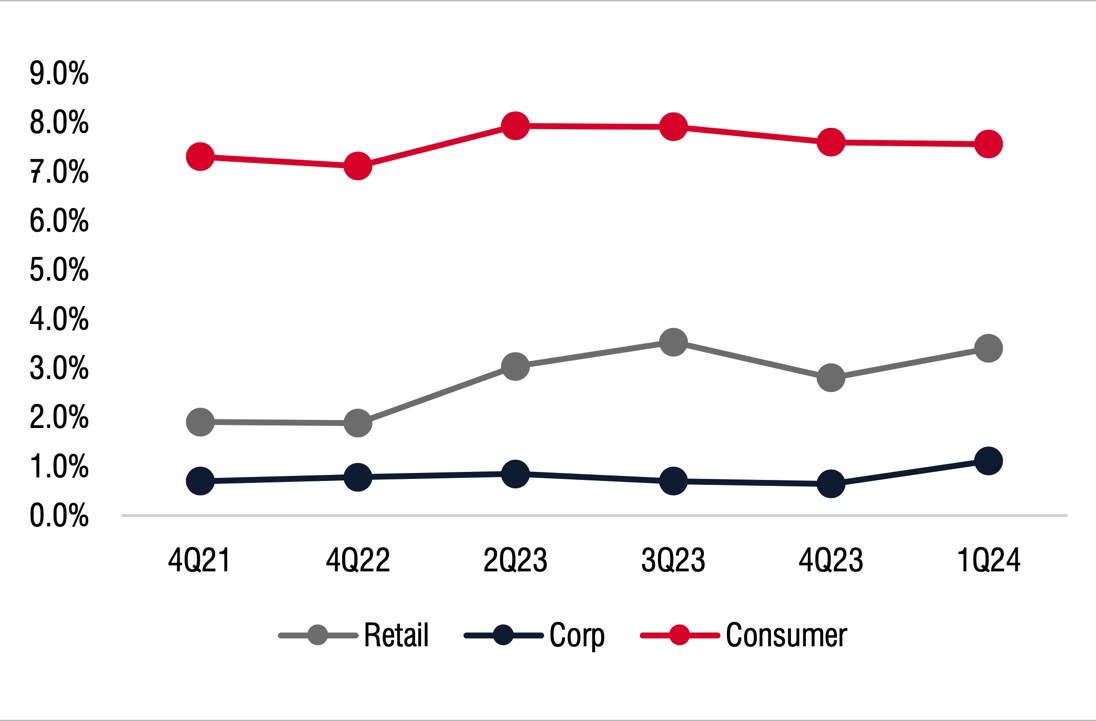

Tăng trưởng tín dụng và huy động của các ngân hàng trong quý 1/2024

Chất lượng tài sản suy giảm: Sau khi cập nhật CIC, tỷ lệ nợ xấu tăng lên 2,24% (so với 1,79% tại Q4/2023), cao hơn nhiều so với trước CIC là 1,78% tại Q1/2024. Đặc biệt, nợ xấu tăng 32,3% so với đầu năm lên 8,2 nghìn tỷ đồng trong khi nợ Nhóm 2 giảm 4,6% so với đầu năm xuống 17,2 nghìn tỷ đồng. Nhóm khách hàng bán lẻ và doanh nghiệp lần lượt chiếm 57% (4,6 nghìn tỷ đồng) và 27,5% (2,2 nghìn tỷ đồng) tổng nợ xấu, trong khi nợ xấu từ tài chính tiêu dùng đi ngang so với quý trước ở mức khoảng 1,3 tỷ đồng trong Q1/2024. Do đó, tỷ lệ nợ xấu của khách hàng bán lẻ và doanh nghiệp có xu hướng cao hơn trong Q1/2024. Dư nợ tái cơ cấu (theo Thông tư 02) tổng trị giá 3,6 nghìn tỷ đồng, chiếm 1% tổng dư nợ tại cuối Q1/2024 và đã được trích lập dự phòng đầy đủ trong Q1/2024. Nợ xấu của nhóm khách hàng bán lẻ có thể tiếp tục tăng trong ngắn hạn, đặc biệt là cho vay mua nhà. Các khoản cho vay đối với lĩnh vực bất động sản và xây dựng cũng cần được theo dõi chặt chẽ nếu thị trường bất động sản phục hồi chậm hơn dự kiến.

Tỷ lệ nợ xấu theo nhóm ngành

Tỷ lệ nợ xấu, chi phí tín dụng và nợ xấu mới hình thành

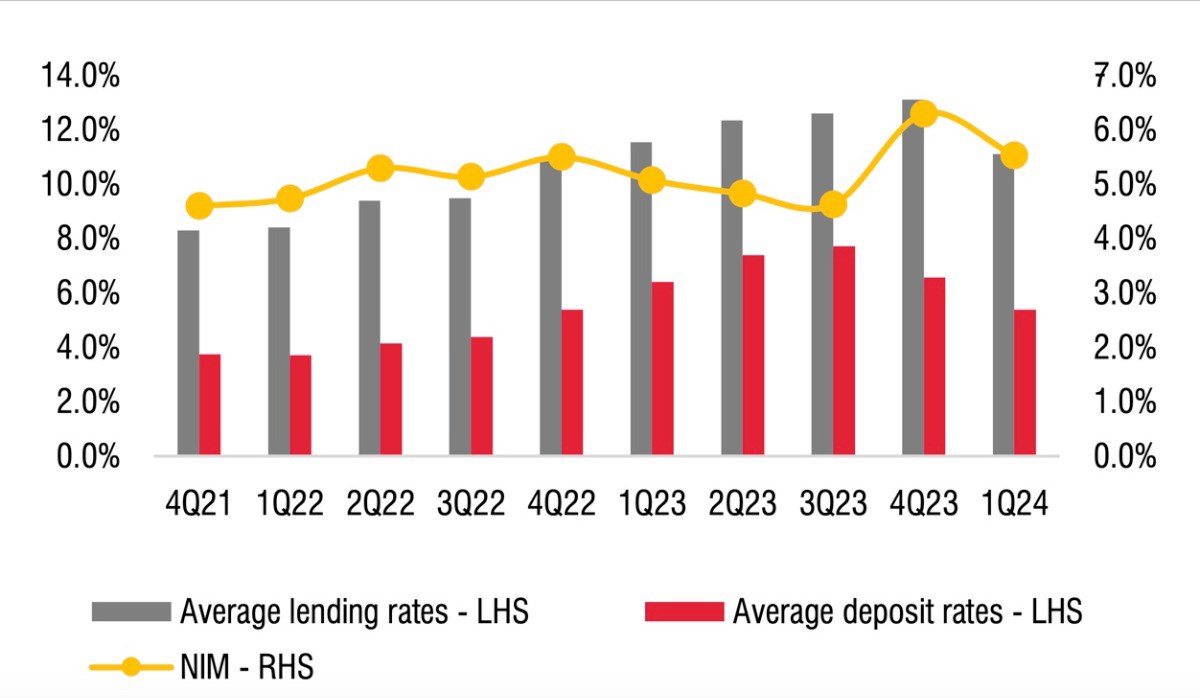

NIM giảm 76 điểm cơ bản so với quý trước xuống mức 5,5% trong Q1/2024 sau khi đạt đỉnh vào Q4/2023. Với tổng tiền gửi tăng mạnh (+62,2% so với đầu năm) trong năm 2023, HDB đã giảm áp lực huy động trong Q1/2024. Do đó, LDR kéo lên 73,4% (+720 điểm cơ bản so với quý trước), trong khi tỷ lệ vốn ngắn hạn cho vay trung dài hạn tăng lên 25,4% (+290 điểm cơ bản so với quý trước). Tuy nhiên, điều này không giúp NIM cải thiện trong Q1/2024. HDB đã tăng lãi suất tiền gửi kỳ hạn 12 tháng và 13 tháng nhiều hơn so với các ngân hàng khác trong tháng 5, từ 80 điểm cơ bản đến gần 100 điểm cơ bản (các ngân hàng khác chỉ tăng từ 20 điểm cơ bản đến 50 điểm cơ bản) để thu hút và giữ chân khách hàng. Như vậy, NIM có thể sẽ bị ảnh hưởng trong ngắn hạn do chi phí vốn tăng cũng như lãi suất cho vay thấp hơn.

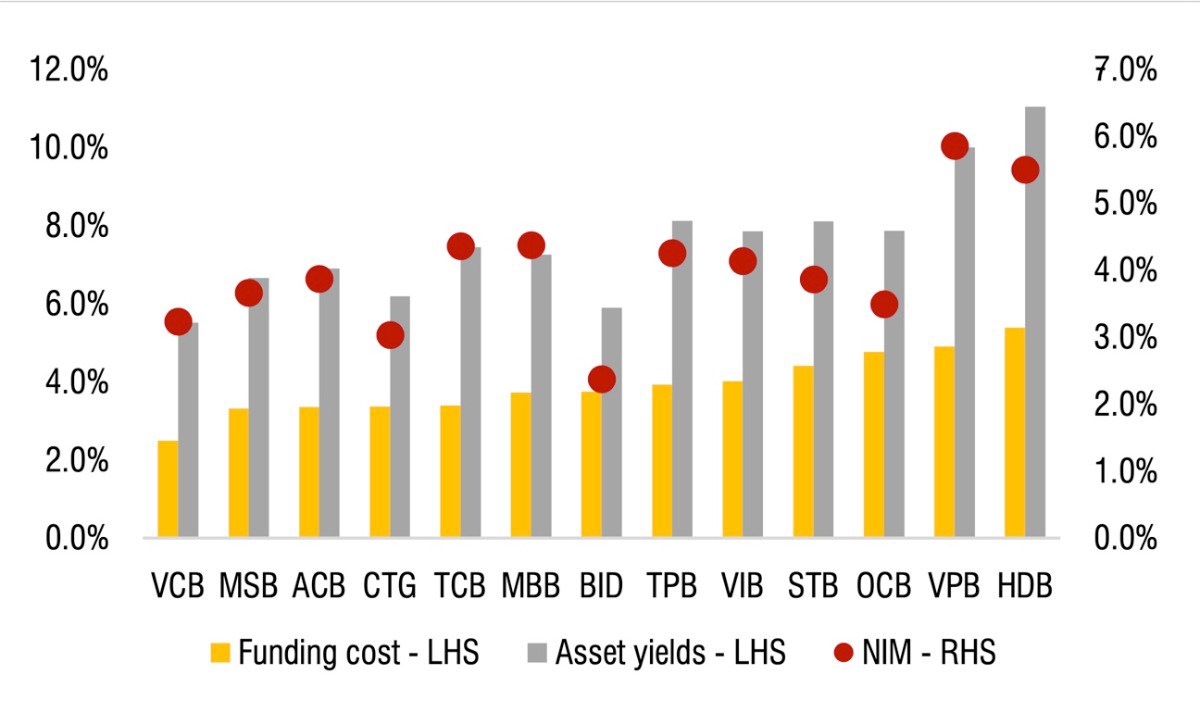

NIM của các ngân hàng trong Q1/2024

Lợi suất tài sản sinh lãi bình quân và chi phí vốn

Thu nhập ròng ngoài lãi yếu trong Q1/2024. Thu nhập ròng từ phí (NFI) giảm 47,3% svck xuống 357 tỷ đồng, NFI sẽ phục hồi trong ngắn hạn từ dịch vụ bảo lãnh thanh toán trái phiếu và phân phối trái phiếu. HDB hiện đang phân phối trái phiếu doanh nghiệp thuộc các lĩnh vực bất động sản và hàng không, có kỳ hạn từ 3-5 năm và lãi suất từ 8,7% đến 10,45%/năm. Sự biến động về tỷ giá hối đoái đã giúp thu nhập từ kinh doanh ngoại hối của HDB tăng đáng kể lên 175 tỷ đồng trong Q1/2024 (so với khoản lỗ 50 tỷ đồng trong Q1/2023). Tuy nhiên, hoạt động đầu tư chứng khoán và thu hồi nợ xấu không thuận lợi như Q1/2023. Vì thế, thu nhập ròng ngoài lãi giảm 27,5% svck xuống 591,7 tỷ đồng.

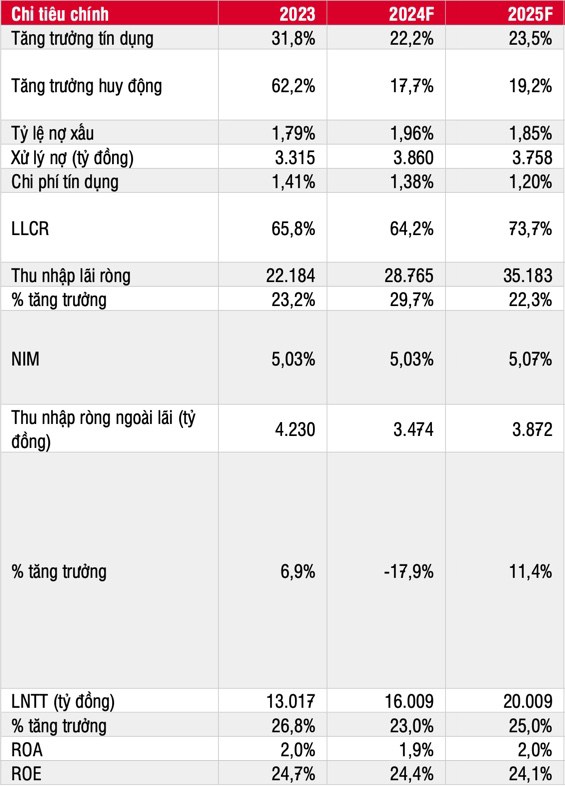

Năm 2024, dự báo LNTT xuống 16 nghìn tỷ đồng (-2,4% so với dự báo trước đó) do NIM dự kiến đi ngang svck ở mức 5,03% (so với 5,14% theo dự báo trước đó) chủ yếu do lãi suất tăng. Tăng trưởng tín dụng ổn định sẽ được duy trì ở mức 22,2% so với đầu năm lên 432 nghìn tỷ đồng trong năm 2024. Khả năng tỷ lệ nợ xấu sẽ tăng lên 1,96% vào năm 2024, đặc biệt đến từ nhóm khách hàng bán lẻ. Tăng trưởng thu nhập phí ròng dự kiến sẽ đạt 17,9% svck lên 2,6 nghìn tỷ đồng vào năm 2024 chủ yếu đến từ phí phân phối trái phiếu doanh nghiệp trong khi hoạt động bancassurance vẫn còn yếu. Có thể HDB sẽ tiếp tục bán cổ phiếu VJC trong năm nay nhưng dự tính khoản lợi nhuận thu được sẽ thấp hơn. Do đó ước tính tổng thu nhập từ kinh doanh ngoại hối và đầu tư chứng khoán sẽ giảm 68,3% svck đạt 562 tỷ đồng. Nhìn chung dự phóng lợi nhuận trước thuế sẽ đạt 16 nghìn tỷ đồng (+23% YoY).

Năm 2025, kỳ vọng HDB sẽ đạt mức tăng trưởng tín dụng cao hơn là 23,5% so với đầu năm lên 533,6 nghìn tỷ đồng trong khi NIM được dự báo sẽ tăng 4 điểm cơ bản svck lên 5,07%. Tỷ lệ nợ xấu dự kiến sẽ giảm xuống 1,85% trong năm 2025 với LLCR cải thiện lên 73,7%. HDB sẽ tập trung hơn vào việc thu hồi nợ lên mức 569 tỷ đồng (+21%), trong khi thu nhập từ phí dự kiến sẽ phục hồi 9,6% lên 2,7 nghìn tỷ đồng. Ước tính lợi nhuận trước thuế năm 2025 đạt 20 nghìn tỷ đồng (+25% svck).

Quan điểm ngắn hạn: Dự báo tăng trưởng tín dụng sẽ đạt ít nhất 8,3% trong tháng 5/2024. Tuy nhiên, chúng tôi cho rằng tỷ lệ nợ xấu có thể tăng trong Q2/2024, khiến chi phí dự phòng cao hơn. Bên cạnh đó, nếu kế hoạch nhận chuyển giao ngân hàng yếu kém được thông qua có thể giúp giá cổ phiếu HDB tăng trong ngắn hạn.

Rủi ro giảm giá cổ phiếu:

• Tăng trưởng tín dụng thấp hơn dự kiến.

• Tỷ lệ hình thành nợ xấu cao hơn dự kiến.

Yếu tố hỗ trợ tăng đối với khuyến nghị:

• Tăng trưởng tín dụng phục hồi mạnh.

• NIM tiếp tục cải thiện.

• Kế hoạch phát hành riêng lẻ.

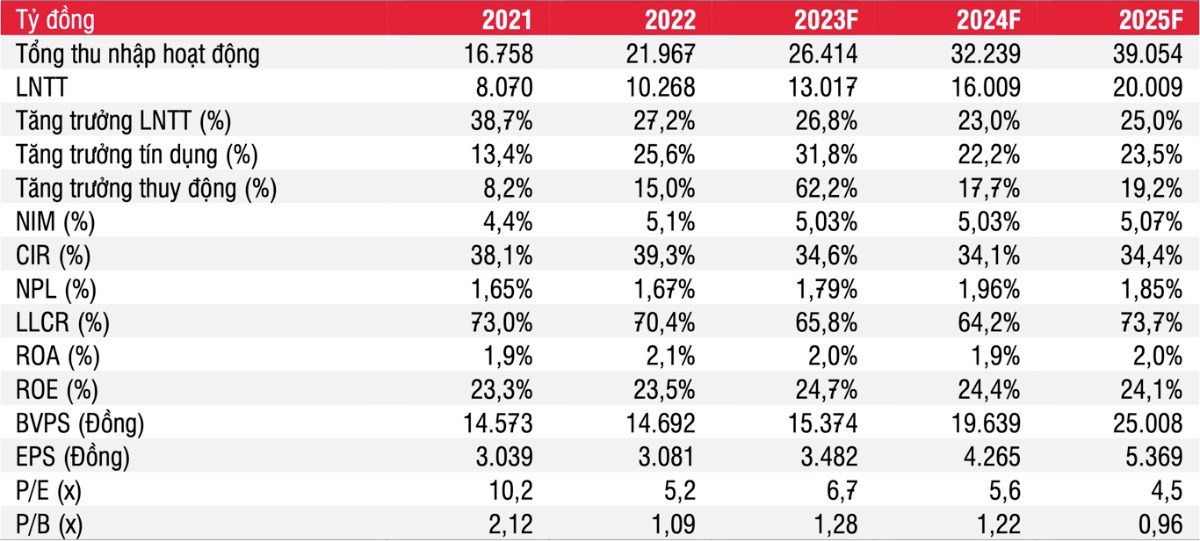

Các chỉ tiêu tài chính chính

Tăng trưởng tín dụng ổn định (cao hơn 20%) sẽ được duy trì trong năm 2025, từ đó giúp HDB duy trì NIM trên 5% và giữ tỷ lệ nợ xấu trong khoảng 1,8% đến 2,0%. Theo đó, HDB có thể đạt tăng trưởng lợi nhuận tốt với ROE duy trì trên mức 20%. Tuy nhiên, việc tăng trưởng tín dụng nhanh đối với ngành bất động sản và các ngành nghề có liên quan cần được quản trị chặt chẽ nếu thị trường bất động sản phục hồi chậm hơn dự kiến.

giá mục tiêu 1 năm là 29.000 đồng/cổ phiếu.

+84

+84

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

Thích

Thích