Tìm mã CK, công ty, tin tức

Theo dõi Pro

KINH TẾ MỸ CÓ CƠ HỘI HẠ CÁNH MỀM 2024-2025 NHƯ VẬY CÓ CƠ HỘI LỚN TRÊN THỊ TRƯỜNG CHỨNG KHOÁN, ĐẶC BIỆT LÀ CÁC THỊ TRƯỜNG CHỨNG KHOÁN MỚI NỔI ĐANG CÓ CHÍNH SÁCH TIỀN TỆ NỚI LỎNG SỚM HƠN FED NHƯ VIỆT NAM.

Trước tiên, cần phải hiểu như thế nào là hạ cánh mềm, và phân biệt nó với hạ cánh cứng cùng với nghiên cứu lịch sử đã xảy ra. Không nói bừa bãi cứ lãi suất tăng là suy thoái, khủng hoảng.

Kinh tế và lạm phát thường song hành và vận động theo chu kỳ. Khi lạm phát tăng cao, các ngân hàng trung ương và các chính phủ sẽ có các chính sách nhằm kiềm chế lạm phát và đều muốn tránh khỏi một kịch bản suy thoái kinh tế.

Nếu các ngân hàng trung ương có thể ổn định giá cả mà không gây ra suy thoái kinh tế thì đó được gọi là hạ cánh mềm. Hạ cánh mềm về mặt kinh tế là quá trình một nền kinh tế đi từ phát triển mạnh mẽ sang tăng trưởng chậm đến có khả năng đi ngang, và ngăn chặn được suy thoái. Hạ cánh mềm là mục tiêu của ngân hàng trung ương khi tìm cách tăng lãi suất vừa đủ để ngăn nền kinh tế khỏi phát triển quá nóng và lạm phát cao mà không gây ra suy thoái nghiêm trọng.

Suy thoái nhẹ, suy thoái từ từ và tự nhiên cũng có thể được gọi là hạ cánh mềm.

Ngược lại với hạ cánh mềm là hạ cánh cứng, trong lịch sử, hầu hết các cuộc suy thoái khác đều diễn ra với mức độ nghiêm trọng và nhanh chóng, gây bất ngờ cho thị trường vốn và gây ra sự hoảng loạn trên diện rộng - Đây chính là thuật ngữ nền kinh tế hạ cánh cứng trái ngược hoàn toàn với hạ cánh mềm. Các nền kinh tế hạ cánh cứng thường rơi vào thời kỳ trì trệ, thậm chí suy thoái.

Lục lại lịch sử kinh tế Mỹ :

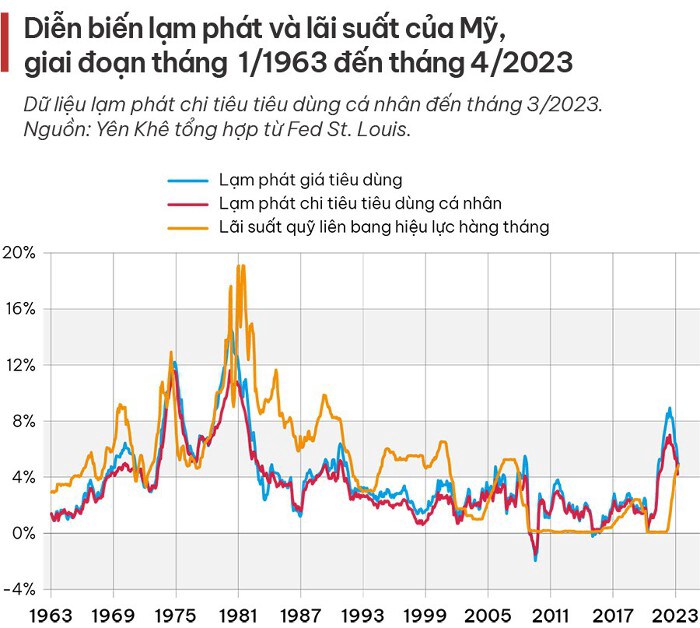

Trong lịch sử 11 lần tăng mạnh lãi suất từ 1960 đã có tới 5 lần Kinh tế Mỹ hạ cánh mềm :

Trong lịch sử, sau những đợt lãi suất tăng mạnh, nền kinh tế Mỹ thường rơi vào suy thoái. Đã có 9 cuộc suy thoái ở Mỹ kể từ năm 1960, tất cả đều diễn ra sau một chu kỳ thắt chặt. Nhưng không phải tất cả các biện pháp thắt chặt đều dẫn đến suy thoái.

Chủ tịch Fed Jerome Powell đã xác định ba ví dụ khi Fed lên kế hoạch thành công một cuộc hạ cánh mềm: Năm 1965, 1984 và 1994, ngân hàng trung ương thắt chặt chính sách tiền tệ, giảm lạm phát và không thấy tăng trưởng suy giảm.

1964 : Vào tháng 10 năm 1964, lãi suất quỹ liên bang là 3,4% nhưng đến tháng 11 năm 1966 là 5,8%, tuy nhiên, trong thời gian đó tỷ lệ thất nghiệp đã giảm từ 5,1% xuống 3,6%.

1984 : Vào tháng 2 năm 1984, lãi suất quỹ liên bang ở mức 9,6% và tăng lên 11,6% vào tháng 8 năm đó, tuy nhiên, tỷ lệ thất nghiệp giảm từ 7,8% xuống 7,5%.

1993 : Vào tháng 12 năm 1993, lãi suất quỹ liên bang là 3% nhưng đến tháng 4 năm 1995 lãi suất đứng ở mức 6%, tuy nhiên, trong cùng thời gian đó, tỷ lệ thất nghiệp giảm từ 6,5% xuống 5,8%.

Ví dụ đáng chú ý nhất là vào năm 1994-1995, khi Fed tăng lãi suất bảy lần trong một năm mà không gây ra suy thoái kinh tế. Cuộc hạ cánh mềm được chấp thuận rộng rãi được lên kế hoạch và thi hành vào năm 1994-1995 bởi Chủ tịch Cục Dự trữ Liên bang lúc đó là Alan Greenspan, khái niệm này cũng được hình thành bởi Alan Greenspan từ đó. Một cuộc hạ cánh suôn sẻ đảm bảo rằng sự thu hẹp kinh tế ở mức độ nhẹ và không dẫn đến suy thoái, sự trái ngược xảy ra với kết quả hạ cánh cứng.

Greenspan đã thử điều tương tự vào năm 2001, nhưng sự bùng nổ dot-com đã kết thúc trong suy thoái. Fed cũng đã thử làm điều tương tự vào năm 2008 nhưng lại thất bại. Một số ý kiến cho rằng điều kiện lúc này đã khác. Hai cuộc suy thoái xảy ra trước tình hình việc đầu cơ cổ phiếu internet và bất động sản nhà ở, vốn là những nhóm hám lợi được thúc đẩy bởi sự thay đổi chính sách công và công nghệ mạnh mẽ. Những điều kiện này mang theo nhiều rủi ro đặc biệt hơn.

Trong số 5 cuộc hạ cánh cứng, hai cuộc không phải do chính sách tiền tệ:

Đại suy thoái 2008-2009 là do hệ thống tài chính sụp đổ, và cuộc suy thoái 2020 là hậu quả của đại dịch covid.

Ba cuộc suy thoái còn lại, diễn ra lần lượt vào các giai đoạn 1973-1975, 1980 và 1981-1982, có thể coi là kết quả trực tiếp của lãi suất cao. Đây cũng là ba chu kỳ thắt chặt mạnh tay nhất cuả Fed cho tới nay.

Tuy nhiên, trong hai trường hợp sau, hạ cánh cứng rõ ràng là lựa chọn chứ không phải sai lầm chính sach. Paul Volcker, người làm chủ tịch Fed từ 1979 đến 1987, không cố gắng hạ cánh một cách nhẹ nhàng.

Tác động của Hạ cánh mềm lên thị trường chứng khoán

Thị trường chứng khoán thường phản ứng tích cực với việc hạ cánh nhẹ nhàng vì nó cho thấy sự ổn định kinh tế sẽ tiếp tục. Suy thoái kinh tế được kiểm soát sẽ làm giảm nguy cơ lạm phát hơn nữa, tránh làm xói mòn sức mua và lợi nhuận doanh nghiệp. Khi các ngân hàng trung ương quản lý hiệu quả việc hạ cánh mềm, niềm tin của nhà đầu tư có xu hướng được giữ nguyên và cải thiện dần, hỗ trợ giá trị cổ phiếu tăng trưởng trở lại.

Mặc dù nền kinh tế có tăng trưởng chậm lại, cơ hội việc làm có thể bị giảm sút. Nhưng chúng ta có thể có thể trải nghiệm những ưu và nhược điểm của việc hạ cánh mềm mang lại và có thể điều chỉnh lại danh mục đầu tư và khẩu vị rủi ro để phù hợp với tình trạng của nền kinh tế hoặc cũng có thể đón đầu một chu kỳ phát triển mới của nền kinh tế.

Chia sẻ thông tin hữu ích