Tìm mã CK, công ty, tin tức

Theo dõi Pro

HPG - BÁO CÁO TÀI CHÍNH QUÝ 4.2025

Chúng tôi nhận thấy rằng 2025 là năm ngành thép chịu sự cạnh tranh gay gắt cả nội địa lẫn quốc tế trong bối cảnh giá thép toàn cầu đi ngang và giảm nhẹ, đặc biệt ở quý 2/2025 dưới chính sách thuế của Trump. Nhu cầu thép tăng trưởng yếu, cung nhiều. Quý 4 là quý cuối năm, HPG ghi nhận chiết khấu thương mại tăng mạnh cho các nhà phân phối, tập quán kinh doanh thông thường không chỉ ở ngành thép, mà bia, nước giải khát, ô tô... cũng luôn có một vài % chiết khấu cho những nhà phân phối bán đủ số lượng.

Biên lợi nhuận gộp quý 4 (13.9%) sụt giảm mạnh so với 3 quý đầu năm 14,4%, 18,4% và 16,7% đang trên đà kinh doanh hiệu quả. Tuy vậy, biên lợi nhuận hoạt động vẫn duy trì 12,4%, cải thiện rất nhiều so với 2022, 2023, 2024.

Tài chính lành mạnh và ổn định qua nhiều năm mặc dù trải qua giai đoạn mở rộng đầu tư rất lớn nhưng cấu trúc vẫn không thay đổi: nợ vay/tổng tài sản (TTS) ~35%, VCSH/TTS ~50%, kiểm soát HTK quanh ~20%, phải thu ~5% so với TTS. Quản trị cực kỳ kỷ luật.

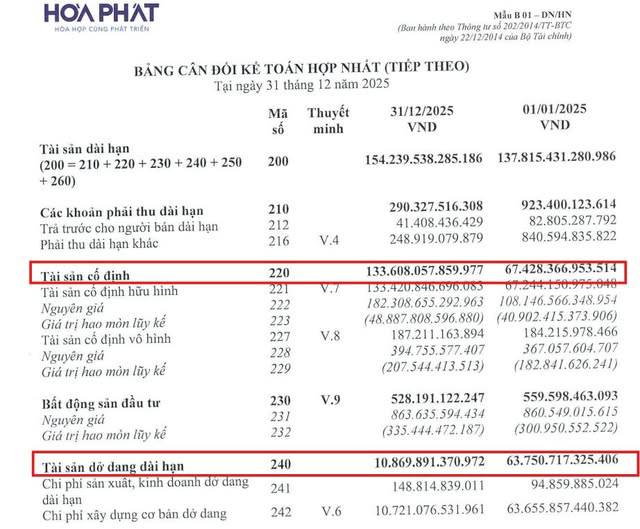

Tại thời điểm cuối năm 2025, điều chúng tôi quan tâm nhất là Tài sản dở dang dài hạn của HPG chỉ còn 10,8k tỷ, phần lớn đã đi vào vận hành, được chuyển hóa thành tài sản cố định (TSCĐ) với 133,6k tỷ, tăng gấp đối so với cuối năm 2024. Điều này đồng nghĩa với năng lực sản xuất được gia tăng khổng lồ trong tương lai.

HPG là một doanh nghiệp có lượng cổ phiếu lớn, đông đảo cổ đông và tính thị trường gắn liền với 02 biến số SẢN LƯỢNG & GIÁ BÁN. Vì vậy, nếu bạn cược vào xu hướng giá thép sẽ phục hồi trong năm 2026 thì HPG luôn là một sự lựa chọn logic hàng đầu.

Mấu chốt của 2026 sẽ là giá thép, không có bất kỳ điều gì quan trọng hơn giá thép nếu bàn về HPG.

Chia sẻ thông tin hữu ích