Tìm mã CK, công ty, tin tức

Theo dõi Pro

Giá heo hơi tăng trở lại: Cơ hội có chọn lọc cho cổ phiếu chăn nuôi

Đà phục hồi mạnh của giá heo hơi trong tháng gần đây đang tạo hiệu ứng tích cực lên nhóm cổ phiếu chăn nuôi trên thị trường chứng khoán. Tuy vậy, các công ty phân tích cho rằng đây nhiều khả năng chỉ là nhịp tăng mang tính chu kỳ ngắn hạn, trong đó mức độ hưởng lợi giữa các doanh nghiệp sẽ có sự khác biệt đáng kể, phụ thuộc vào quy mô, mô hình sản xuất và năng lực kiểm soát chi phí.

Theo số liệu từ Bộ Nông nghiệp và Môi trường, ngành chăn nuôi heo trong nước đang từng bước hồi phục sau giai đoạn chịu ảnh hưởng kéo dài của dịch tả lợn châu Phi (ASF). Dù vậy, quá trình tái đàn diễn ra khá thận trọng do rủi ro dịch bệnh, thời tiết bất lợi và tâm lý dè chừng của người chăn nuôi. Tính đến cuối tháng 11/2025, tổng đàn lợn cả nước chỉ nhích nhẹ khoảng 0,3% so với cùng kỳ năm trước.

Giá heo bật tăng nhờ nguồn cung thắt chặt

Sau khi chạm đáy vào cuối tháng 11 – thời điểm nhiều hộ chăn nuôi nhỏ lẻ bán ra ồ ạt vì lo ngại dịch bệnh – giá heo hơi đã nhanh chóng đảo chiều đi lên. Theo đánh giá của Chứng khoán DSC, diễn biến này phù hợp với quy luật cung – cầu từng ghi nhận trong quá khứ: khi nguồn cung sụt giảm do dịch bệnh, trong khi quá trình tái đàn cần ít nhất 4–6 tháng mới tạo ra sản lượng ổn định trở lại.

Ngoài ra, ảnh hưởng của mưa bão tại một số địa phương cùng với nhu cầu tiêu thụ tăng cao vào giai đoạn cuối năm, đặc biệt cận Tết Nguyên đán, đang khiến thị trường rơi vào trạng thái thiếu hụt nguồn cung ngắn hạn. Trên cơ sở đó, DSC dự báo giá heo hơi có thể duy trì trong vùng 65.000–75.000 đồng/kg, tương đương mặt bằng cao nhất từng ghi nhận trong quý II/2025.

Cổ phiếu chăn nuôi tăng nhưng mức độ phân hóa rõ nét

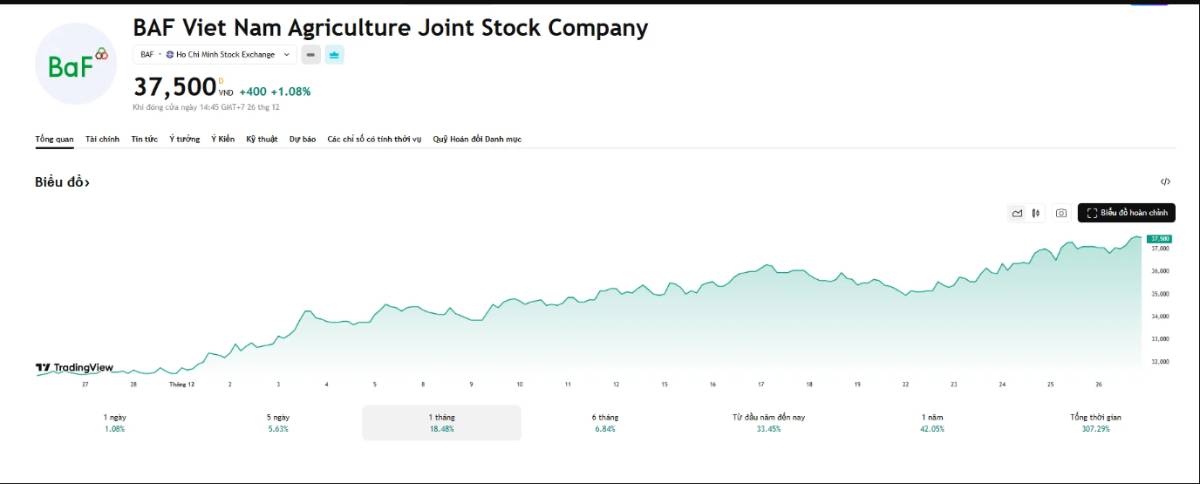

Trên sàn chứng khoán, nhóm cổ phiếu liên quan đến chăn nuôi heo đã có phản ứng tích cực, song biên độ tăng không đồng đều. Tính đến cuối phiên 26/12, cổ phiếu BAF của CTCP Nông nghiệp BAF Việt Nam tăng gần 20% so với một tháng trước, lên mức 37.500 đồng/cổ phiếu. Trong khi đó, DBC của Dabaco chỉ tăng khoảng 2,8%, còn Masan MeatLife (MML) nhích thêm 4–5%.

Diễn biến giá cổ phiếu BAF trong một tháng qua. Nguồn: Trading View.

Diễn biến này diễn ra trong bối cảnh giá heo hơi tại nhiều tỉnh thành tăng mạnh. Tại Hưng Yên, giá đã lên đến 70.000 đồng/kg, tăng khoảng 30% so với cuối tháng 11. Các địa phương khác như Hà Nội, Bắc Ninh, Quảng Ninh hay Lạng Sơn phổ biến quanh mức 69.000 đồng/kg.

Theo nhận định của các công ty chứng khoán, sự khác biệt về diễn biến cổ phiếu xuất phát từ đặc thù mô hình kinh doanh. Doanh nghiệp chăn nuôi quy mô lớn, vận hành theo chuỗi khép kín từ con giống đến tiêu thụ thường được hưởng lợi trực tiếp khi giá heo tăng. Ngược lại, các doanh nghiệp có tỷ trọng lớn ở mảng chế biến thực phẩm sẽ chịu độ trễ nhất định trước khi biên lợi nhuận cải thiện.

Kết quả kinh doanh củng cố triển vọng

Bức tranh lợi nhuận quý III/2025 cho thấy nhiều doanh nghiệp đã ghi nhận sự cải thiện rõ rệt. Masan MeatLife đạt doanh thu 2.384 tỷ đồng, tăng 23% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 101 tỷ đồng, cao gấp hơn 5 lần. Dabaco báo lãi sau thuế 343 tỷ đồng trong quý III, tăng 10%; lũy kế 9 tháng đạt gần 1.360 tỷ đồng, vượt kế hoạch năm đề ra.

Với BAF, doanh thu 9 tháng đầu năm giảm 7% xuống 3.647 tỷ đồng, song lợi nhuận sau thuế vẫn tăng mạnh 70%, đạt 365 tỷ đồng. Theo DSC, kết quả này đến từ việc doanh nghiệp tận dụng tốt đà hồi phục của giá heo trong bối cảnh nguồn cung giảm và chi phí đầu vào duy trì ở mức thấp. Cổ phiếu BAF được khuyến nghị theo dõi với mức định giá mục tiêu 38.500 đồng/cổ phiếu.

Dù vậy, rủi ro chu kỳ vẫn hiện hữu. Trao đổi với Tạp chí Nhà đầu tư, ông Nguyễn Trí Công – Chủ tịch Hiệp hội Chăn nuôi Đồng Nai – cho rằng mặt bằng giá cao hiện nay mang tính ngắn hạn và khó bứt phá thêm trong giai đoạn từ nay đến Tết. Theo ông, lượng thịt heo nhập khẩu vào Việt Nam vẫn khá lớn, trong khi thị trường các nước lân cận như Thái Lan hay Trung Quốc không ghi nhận biến động giá quá mạnh, qua đó hạn chế dư địa tăng kéo dài của giá heo trong nước.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích