DBD – Kỳ vọng vào KQKD khả quan hơn trong 2H2024

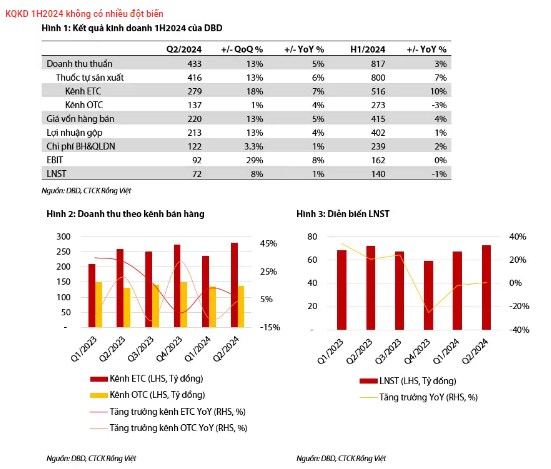

DBD ghi nhận 433 tỷ doanh thu thuần (+5% YoY, +13% QoQ), và 72 tỷ LNST (+1% YoY, +8% QoQ) trong 2Q2024. Kênh ETC dù giảm tốc nhưng tăng trưởng mạnh so với quý trước nhờ chính sách nội địa hóa ngành dược. Kênh OTC duy trì ổn định và đi ngang so với quý trước.

Gộp chung cho nửa đầu năm 2024, doanh thu thuần đạt 817 tỷ (+3% YoY) và 140 tỷ LNST (-1% YoY). Trong đó, doanh thu kênh ETC đạt 516 tỷ (+10% YoY), và kênh OTC đạt 273 tỷ (-3% YoY). LNST ghi nhận giảm nhẹ svck do sự gia tăng của tỷ lệ giá vốn hàng bán/doanh thu và tỷ lệ chi phí BH&QLDN/doanh thu.

Chúng tôi cho rằng kết quả kinh doanh 2H2024 sẽ khả quan hơn 1H2024 được hỗ trợ bởi yếu tố chính sách và mùa vụ.

KQKD 1H2024 không có nhiều đột biến

Trong 2Q2024, DBD ghi nhận 433 tỷ doanh thu thuần (+5% YoY, +13% QoQ), và 72 tỷ LNST (+1% YoY, +8% QoQ). Trong đó, doanh thu hàng tự sản xuất đạt 416 tỷ (+6% YoY, +8% QoQ). Trong đó, kênh ETC đạt 279 tỷ doanh thu (+7% YoY, +18% QoQ) và kênh OTC đạt 137 tỷ doanh thu (+4% YoY, +1% QoQ). Kênh ETC dù giảm tốc nhưng tăng trưởng mạnh so với quý trước nhờ chính sách nội địa hóa ngành dược. Kênh OTC duy trì ổn định và đi ngang so với quý trước.

Gộp chung cho nửa đầu năm 2024, doanh thu thuần đạt 817 tỷ (+3% YoY) và 140 tỷ LNST (-1% YoY). Trong đó, doanh thu hàng tự sản xuất đạt 800 tỷ (+7% YoY), với doanh thu kênh ETC đạt 516 tỷ (+10% YoY), và kênh OTC đạt 273 tỷ (-3% YoY).

LNST ghi nhận giảm svck do sự gia tăng của tỷ lệ giá vốn hàng bán/doanh thu và tỷ lệ chi phí BH&QLDN/doanh thu. Giá vốn hàng bán tăng do: 1) giá API tăng (ảnh hưởng chi phí vận chuyển và giá nguyên vật liệu đầu vào tăng); 2) công ty vẫn ghi nhận chi phí cố định trong chi phí giá vốn hàng bán trong thời gian tạm dừng sản xuất một số xưởng phục vụ sửa chữa bảo trì. Về chi phí BH&QLDN, DBD tăng chi cho các hoạt động marketing nhằm quảng bá sản phẩm; tăng chi cho hoạt động R&D; và ghi nhận chi phí teambuilding theo kế hoạch năm 2023 trong Q1/2024. Theo đó, biên lợi nhuận gộp và biên lợi nhuận ròng đạt lần lượt 49% và 17%, không có nhiều biến động svck.

Doanh thu thuần và LNST trong 1H2024 lần lượt đạt 43% và 52% kế hoạch năm.

Cập nhật tình hình các dự án và khả năng sản xuất của DBD

Dự án nhà máy thuốc tiêm thể tích nhỏ (thành phần dự án nhà máy thuốc vô trùng - khởi công vào ngày 2/12/2023) dự kiến hoàn thành xây dựng trong năm 2024, hoàn thành đánh giá WHO-GMP vào giữa năm 2026. Sau đó, DBD sẽ tiến hành chuẩn bị hồ sơ để xin chứng nhận EU-GMP.

Dự án nhà máy non-betalactam dự kiến khởi công Q4/2025 – đầu 2026.

Dự án dây chuyền thuốc viên (thuộc nhà máy thuốc ung thư Nhơn Hội) dự kiến sẽ được triển khai năm 2025.

Tổng công suất hiện tại của các nhà máy đạt khoảng 65%; trong đó, dây chuyền thuốc tiêm đạt công suất 74% và dây chuyền thuốc viên đạt công suất 68%. DBD có 340 sản phẩm còn hiệu lực số đăng ký thuốc. Trong đó, có 135 sản phẩm thuốc tiêm và 128 sản phẩm thuốc viên, thông tin của DBD.

KQKD 2H2024 dự kiến sẽ khả quan hơn

Chúng tôi cho rằng kết quả kinh doanh 2H2024 sẽ khả quan hơn 1H2024, được hỗ trợ bởi những yếu tố sau:

Bộ Y Tế đã ban hành Thông tư 07/2024/TT-BYT ngày 17/5/2024, qua đó đã tạo cơ sở pháp lý cho các cơ sở y tế có thể tổ chức đấu thầu mua sắm thuốc, giúp cho doanh thu kênh ETC tăng trong H2.

H2 thường là mùa cao điểm của ngành dược phẩm khi các đơn vị đối tác tăng cường trữ hàng cho năm tiếp theo cũng như các cơ sở y tế kênh ETC đầy nhanh hoàn thành các gói thầu mua sắm thuốc.

Do nửa cuối năm là giai đoạn có nhiều dịch bệnh diễn ra, dự báo nhu cầu thuốc cho kênh OTC sẽ tăng 10% so với H1.

Chúng tôi dự phóng 933 tỷ doanh thu thuần (+9% YoY) và 154 tỷ LNST (+22% YoY) trong 2H2024. Chúng tôi cho rằng KQKD 2H2024 của DBD có thể đạt được mức tăng trưởng khá cao svck do mức nền thấp trong 2H2023. Theo đó, dự phóng cho năm 2024 của chúng tôi cho DBD là 1.750 tỷ doanh thu thuần (+6% YoY) và 293 tỷ LNST (+11% YoY).

Nhìn xa hơn, chúng tôi nhận định rằng nhu cầu tiêu dùng thuốc trên cả kênh ETC và OTC sẽ ghi nhận sự tăng trưởng trong các năm tới khi kinh tế vĩ mô tăng trưởng tốt, ý thức chăm sóc sức khỏe của người dân ngày càng gia tăng, cùng với dân số già hóa:

Đối với kênh ETC, nhu cầu thuốc sẽ tăng cao hơn kênh OTC, được hỗ trợ bởi chính sách gia tăng tỷ lệ bao phủ của bảo hiểm y tế. Chính sách của nhà nước cũng khuyến khích ưu tiên lựa chọn thuốc sản xuất trong nước trên kênh ETC (Luật đấu thầu số 22/2023/QH-15).

Đối với kênh OTC, hình thức mua hàng sẽ được đa dạng hóa hơn với các kênh: nhà thuốc truyền thống, chuỗi nhà thuốc, kênh online (Shopee, Facebook, Tiktok…), bán qua huấn luyện viên sức khỏe,…

DBD với thế mạnh kênh ETC sẽ tiếp tục tăng trưởng nhờ các chính sách có lợi của ngành y tế. Việc đa dạng hóa kênh bán hàng – mở rộng kênh OTC – giúp công ty duy trì được KQKD khả quan trong tương lai. Dự phóng dài hạn và định giá chúng tôi sẽ tiếp tục cập nhật trong báo cáo sau.

+84

+84

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

Thích

Thích