Tìm mã CK, công ty, tin tức

Theo dõi Pro

Cùng phân tích cổ phiếu VHC sau hành động mua cổ phiếu quỹ của chính mình

1. Tổng quan doanh nghiệp

Nhắc đến cá tra Việt Nam, không thể không nghĩ đến Vĩnh Hoàn. Được thành lập năm 1997 tại Đồng Tháp và niêm yết trên HOSE từ 2007, VHC đã xây dựng được vị thế số một trong ngành suốt hơn 25 năm. Không phải bằng cách may mắn, mà nhờ chiến lược sở hữu chuỗi giá trị khép kín từ vùng nuôi trồng đến tay người tiêu dùng toàn cầu.

Điểm khác biệt lớn nhất của VHC so với các đối thủ là công ty kiểm soát gần như toàn bộ quy trình: tự nuôi cá, tự chế biến, tự xuất khẩu và thậm chí tận dụng phụ phẩm da cá để sản xuất collagen và gelatin. Nhờ đó, VHC vừa giảm được chi phí, vừa kiểm soát chất lượng tốt hơn và linh hoạt hơn khi thị trường biến động.

Ngoài mảng cá tra truyền thống, VHC còn đa dạng hóa sang sản phẩm giá trị gia tăng (collagen, gelatin từ da cá) và thực phẩm chế biến qua công ty con Sa Giang. Thị trường xuất khẩu chính gồm Mỹ (chiếm tỷ trọng lớn nhất), EU, Trung Quốc và các thị trường châu Á.

2. Ban lãnh đạo và Cơ cấu công ty

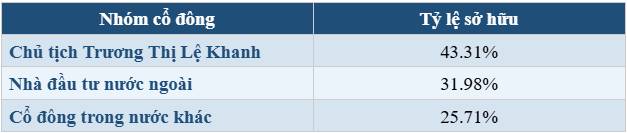

Linh hồn của Vĩnh Hoàn là bà Trương Thị Lệ Khanh — Chủ tịch HĐQT kiêm người sáng lập. Bà được biết đến là một trong những nữ doanh nhân xuất sắc nhất Việt Nam trong ngành thủy sản. Cùng gia đình, bà nắm giữ xấp xỉ 43,31% cổ phần, tạo ra sự gắn kết chặt chẽ giữa lợi ích cá nhân của ban lãnh đạo và lợi ích cổ đông.

Một động thái đáng chú ý gần đây: vào tháng 2/2026, ĐHĐCĐ đã thông qua kế hoạch mua lại tối đa 15 triệu cổ phiếu quỹ, tương đương 6,7% cổ phiếu lưu hành với giá tối đa 63.000đ/cp, tổng giá trị lên đến 945 tỷ đồng. Khi một công ty chi gần 1.000 tỷ để mua lại cổ phiếu của chính mình, đó thường là tín hiệu rõ ràng rằng ban lãnh đạo cho rằng thị trường đang định giá thấp hơn giá trị thực.

3. Kết quả kinh doanh

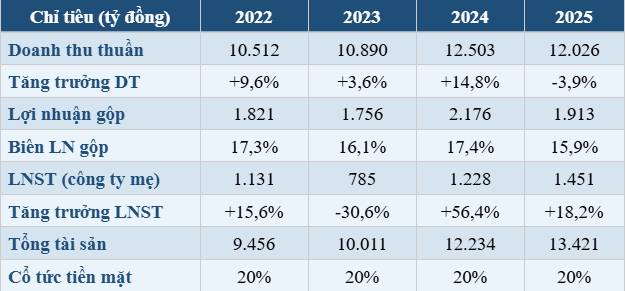

Nhìn vào bảng số liệu, có một điều khá thú vị ở năm 2025: doanh thu giảm nhẹ nhưng lợi nhuận lại tăng mạnh. Doanh thu cả năm đạt 12.026 tỷ đồng (giảm 3,9%), nhưng LNST lại tăng 18,2% lên 1.451 tỷ, vượt 11,6% so với kịch bản lạc quan nhất mà công ty đặt ra tại ĐHĐCĐ. Điều này cho thấy VHC đã cải thiện đáng kể hiệu quả hoạt động ở các quý đầu năm.

Tuy nhiên, quý IV/2025 là một điểm trừ rõ ràng. Doanh thu quý này giảm 14,7%, trong khi LNST sụt 43,4% xuống chỉ còn 245 tỷ đồng. Lý do được ban lãnh đạo đưa ra là giá nguyên liệu đầu vào tăng cao trong khi sản lượng tiêu thụ lại giảm nhưng kết quả là biên lợi nhuận gộp bị bóp từ 18,3% xuống còn 15,8%. Đây là tín hiệu cần tiếp tục theo dõi để xem xu hướng này có kéo sang đầu 2026 không.

Về bảng cân đối, VHC đang ở trạng thái khá khỏe mạnh: tổng tài sản đạt 13.421 tỷ đồng, trong đó riêng tiền mặt và đầu tư ngắn hạn chiếm hơn 4.365 tỷ (32,5% tổng tài sản). Đây là nền tảng để công ty duy trì cổ tức tiền mặt 20%/năm liên tục và đồng thời thực hiện chương trình mua lại cổ phiếu.

4. Câu chuyện đầu tư

Giá cá tra thời kỳ đỉnh cao năm 2022 so với hiện tại năm 2026

Năm 2022, là đỉnh vàng của ngành cá tra khi giá cá tra nguyên liệu loại 0,8 - 1 kg/con đạt khoản 27.500 - 28.500 đồng/ kg. Đây cũng là thời kỳ đỉnh cao của VHC khi giá cổ phiếu đạt đỉnh lịch sử chạm mốc 87.000 đồng/ cổ phiếu.

Năm 2026, khi giá cá tra đạt mức cao kỷ lục mới cùng nguyên liệu 0,8 - 1 kg/con đạt khoảng 35.000 đồng/ kg. Nhưng giá cổ phiếu hiện chỉ đang giao dịch ở mức khoảng 59.000 đồng/ cổ phiếu. Một phần do chi phí nuôi cá tra hiện dao động 28.000–30.000 đồng/kg, tăng so với mức khoảng 26.000 đồng/kg của năm trước, nguyên nhân chủ yếu do giá con giống tăng mạnh từ 1.000–1.500 đồng/con lên 3.000–4.000 đồng/con. Với mô hình chuỗi khép kín, VHC vừa hưởng lợi ở mảng nuôi trồng, vừa chịu áp lực chi phí đầu vào tăng ở mảng chế biến, kéo theo lợi nhuận gộp giảm và biên lợi nhuận gộp giảm theo so với cùng kỳ năm trước.

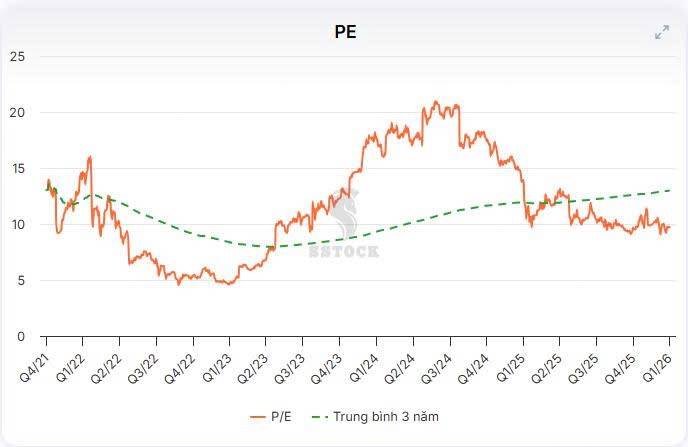

P/E hiện tại của VHC đạt khoảng 9.72 đang thấp hơn thời thuế quan hồi tháng 4/2025 và dưới trung bình 3 năm, cho thấy tiềm năng tăng trưởng cổ phiếu còn rất lớn nhưng vẫn chịu nhiều ảnh hưởng của câu chuyện thế giới như thế quan và chiến sự giữa các nước.

Cổ tức ổn định và hiếm thấy trong ngành

Không phải doanh nghiệp xuất khẩu nào cũng có thể duy trì cổ tức tiền mặt 20%/năm liên tục như VHC. Với giá thị trường hiện tại quanh 59.000đ, tỷ suất cổ tức rơi vào khoảng 4-5%, cao hơn lãi suất tiết kiệm ngân hàng kỳ hạn 12 tháng. Điều này tạo ra một lớp đệm bảo vệ cho nhà đầu tư trong giai đoạn giá cổ phiếu điều chỉnh.

Triển vọng 2026

BVSC dự phóng doanh thu 2026 đạt 12.567 tỷ đồng (+4%) và LNST đạt 1.413 tỷ đồng (+4%). Các yếu tố hỗ trợ bao gồm nhu cầu cá tra toàn cầu hồi phục, chương trình mua lại cổ phiếu quỹ tạo hiệu ứng tích cực lên giá, và khả năng đàm phán thuế quan Việt Nam — Mỹ đạt kết quả thuận lợi.

5. Rủi ro đầu tư

Những gì cần theo dõi ngắn hạn

Rủi ro lớn nhất và cũng trực tiếp nhất hiện nay là chính sách thuế quan của Mỹ. Sắc lệnh ưu đãi hiện chỉ được áp dụng đến tháng 7/2026, trong khi các vụ kiện liên quan đến hoàn thuế chống phá giá thường kéo dài nhiều năm và kết quả khó đoán. Nếu đàm phán thuế Việt Nam — Mỹ không đạt được mức thuế tốt sau tháng 7, xuất khẩu sang Mỹ của VHC có thể bị ảnh hưởng đáng kể.

Ngoài ra, kết quả quý IV/2025 suy yếu cần tiếp tục theo dõi. Nếu xu hướng chi phí nguyên liệu tăng, sản lượng giảm vẫn tiếp diễn sang Q1/2026, áp lực lên cổ phiếu sẽ còn kéo dài.

Rủi ro dài hạn cần để ý

Biến động tỷ giá USD/VND ảnh hưởng trực tiếp đến doanh thu xuất khẩu. Ngoài ra, cạnh tranh từ cá rô phi và các loại cá thịt trắng giá rẻ khác trên thị trường quốc tế ngày càng gay gắt hơn. Cuối cùng, các tiêu chuẩn kiểm dịch ngày càng khắt khe từ EU và Mỹ đòi hỏi VHC phải liên tục đầu tư vào chất lượng và chứng nhận, tốn kém nhưng cũng là rào cản bảo vệ công ty trước đối thủ yếu hơn.

6. Khuyến nghị

Với những phân tích khuyến nghị mua cổ phiếu quanh mức 57.000 đồng/ cổ phiếu.

Kỳ vọng giá sẽ đạt được mức 67.000 đồng/ cổ phiếu, tăng khoảng 17.53%.

Chia sẻ thông tin hữu ích