Tìm mã CK, công ty, tin tức

Theo dõi Pro

Bóc tách Chi phí lãi của Ngân hàng dưới góc nhìn cơ cấu nguồn vốn | WiChart

Sau khi FED tuyên bố hạ lãi suất 0,5%, ít nhất về phía Ngân hàng sẽ là bên giảm bớt phần nào áp lực về tăng lãi suất.

Trước sự kiện Fed giảm lãi suất, WiGroup cũng có một vài chia sẻ về tương quan khác nhau từ lãi suất vĩ mô đến chi phí lãi của ngân hàng trong quá khứ. Cách làm sẽ bắt đầu từ theo dõi cơ cấu vốn của ngân hàng, ngân hàng càng phụ thuộc vào nguồn vốn nào thì càng dễ bị tác động bởi nó trước.

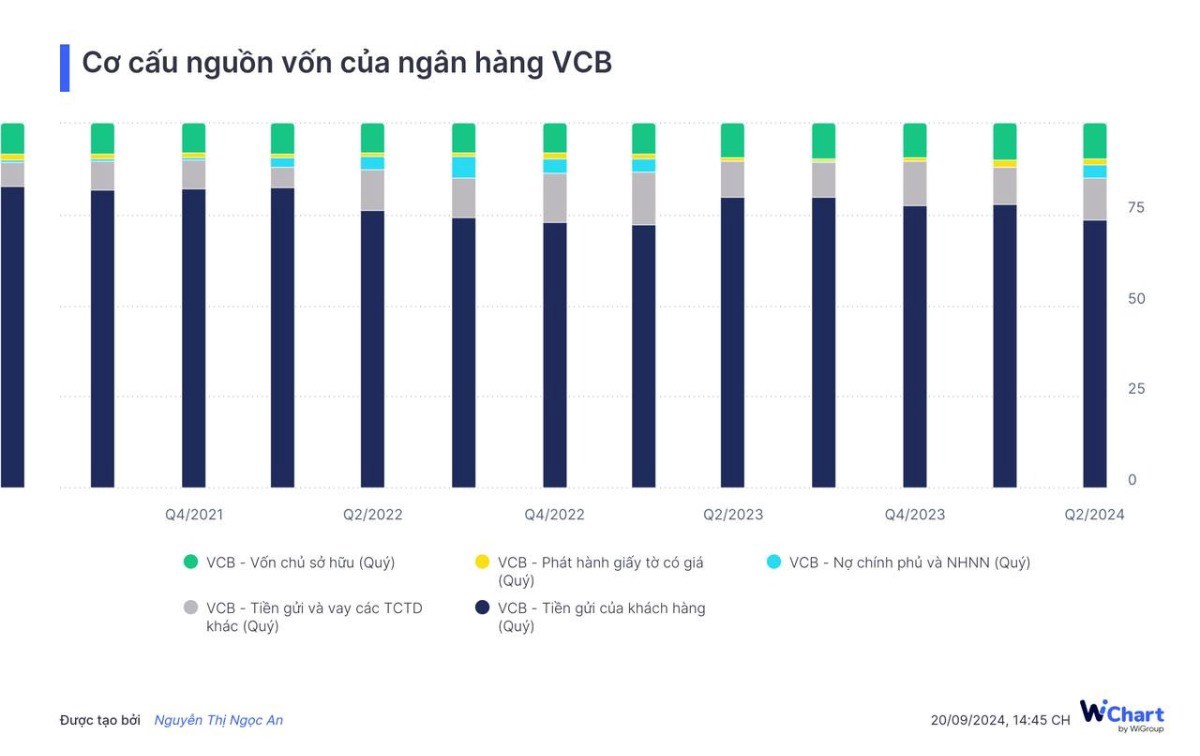

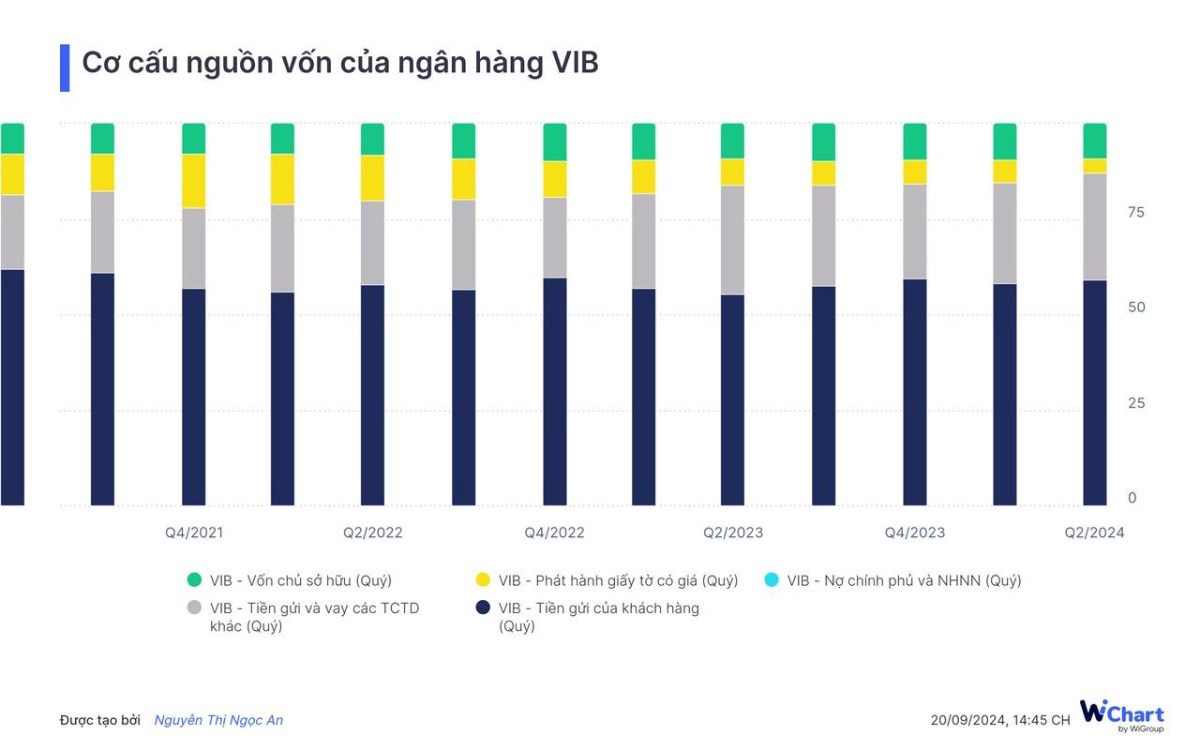

2 case trong bài phân tích này là VIB và VCB. Trong đó, VIB huy động gần như 50% từ Tiền gửi của khách hàng, 25% đến từ tiền gửi và vay ngân hàng khác. VCB huy động gần như 75% từ Tiền gửi của khách hàng, 5% đến từ tiền gửi và vay ngân hàng khác

Các ngân hàng chủ yếu huy động tiền gửi ở kỳ hạn dưới 1 tháng, hoặc từ trên 1 tháng - 6 tháng, đây cũng là độ trễ để lãi suất huy động thực sự phản ánh lên chi phí lãi của các ngân hàng.

So sánh cơ cấu nguồn vốn của VCB và VIB

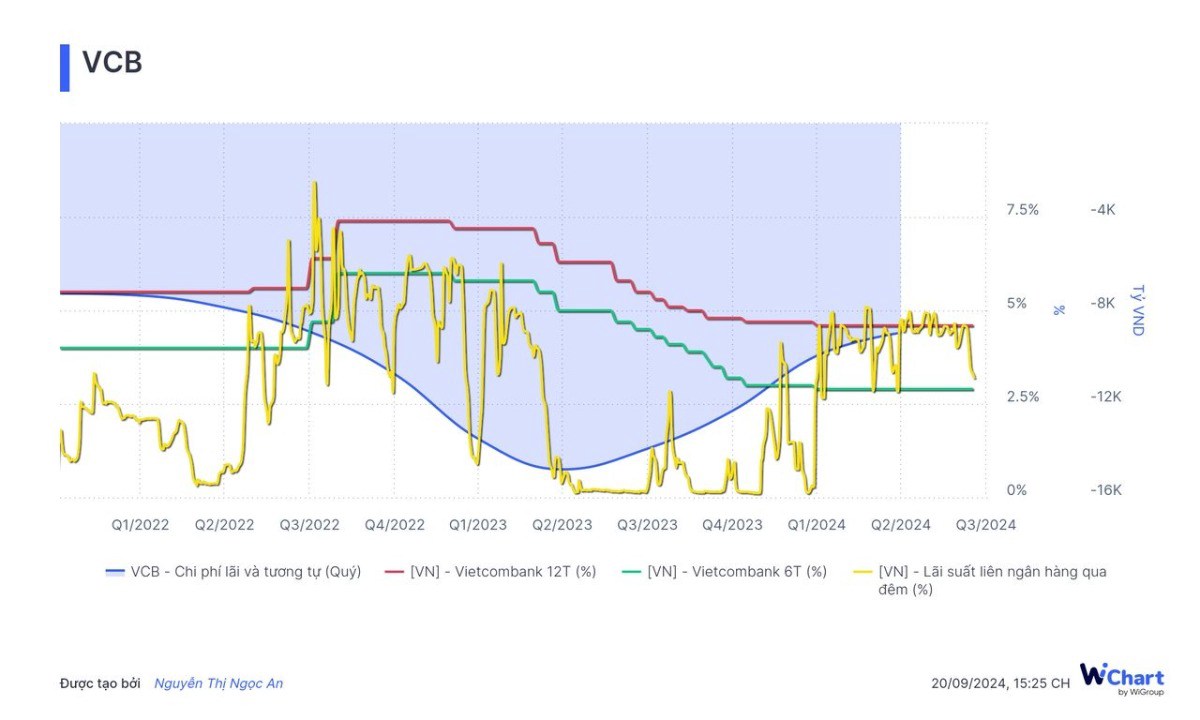

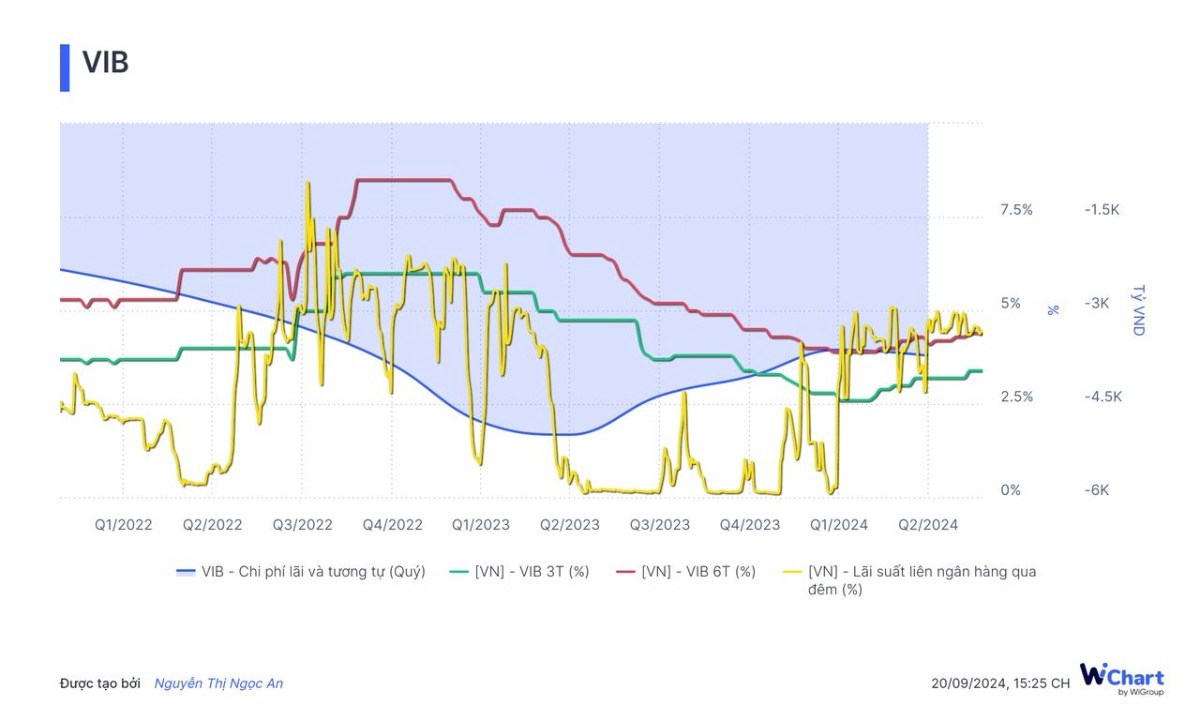

So sánh chi phí lãi vay của VCB và VIB

Nhìn chung trong Q2.2024, chi phí lãi của VCB tiếp tục giảm, tương quan với sự hỗ trợ từ lãi suất huy động ổn định, VIB dù có mức lãi suất cũng thuộc top thấp nhưng chi phí lãi vẫn tăng. Nếu nhìn tương quan với cơ cấu vốn thì VIB chịu tác động từ những biến động trên thị trường liên ngân hàng.

Tips ở đây là: Thường thì khi kết hợp phân tích cơ cấu vốn và biến động lãi suất thị trường 1 và thị trường 2 giúp có view về chi phí lãi khá sớm, ít nhất từ 3 tháng trở lên, điều này cũng giúp việc dự phóng tăng trưởng thu nhập của ngân hàng có cơ sở hơn.

Mọi người nghĩ như thế nào về xu hướng tương quan của các dữ liệu lãi suất, mong được cả nhà góp ý thêm.

-

CÔNG TY CỔ PHẦN WIGROUP

🏬 Địa chỉ: 42/1 Ung Văn Khiêm - toà nhà Bcons Tower II, phường 25, Q. Bình Thạnh, TP. Hồ Chí Minh

📧 Email: tuvan@wigroup.vn

☎️ Hotline: 1900 3109

🌐 Website: www.wigroup.vn

Chia sẻ thông tin hữu ích