+84

+84 Nhận OTP

Chứng khoán Yuanta vừa có báo cáo phân tích cập nhật cổ phiếu HDB của HDBank sau Investors Meeting của ngân hàng.

Dư nợ cho vay khách hàng tăng +8,9%.

Dư nợ cho vay thương mại tăng +16,9% YTD và dư nợ cho vay bán lẻ tăng +2,7% YTD. Ngược lại, dư nợ cho vay tài chính tiêu dùng tại HD Saison giảm -7,4% YTD, chiếm 5,4% tổng dư nợ. Cho vay bán lẻ và các doanh nghiệp vừa và nhỏ chiếm 91,8% tổng dư nợ (so với mức 91.6% trong Q1/2023). Hạn mức tín dụng hiện tại của HDB là khoảng 15% và dự kiến sẽ được tăng thêm 10% trong Q3/2023. Tiền gửi tăng +43,5% YTD trong Q2/2023. Ngân hàng cho biết sẽ sử dụng nguồn vốn này để phục vụ cho việc cho vay khi mà hạn mức tín dụng dự kiến sẽ được tăng thêm, và dự báo rằng tốc độ tăng trưởng tiền gửi sẽ chậm lại trong 2H23.

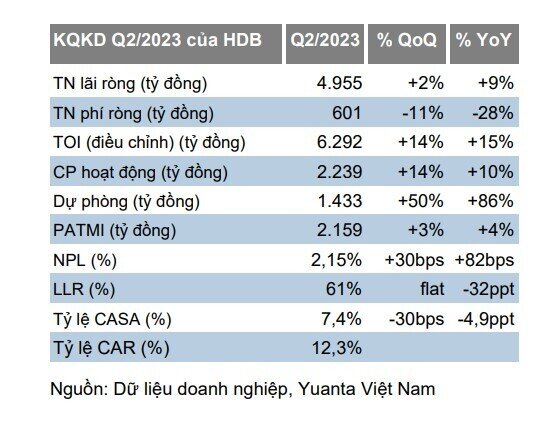

Thu nhập lãi ròng trong Q2/2023 là 4,9 nghìn tỷ đồng (+2% QoQ/+9% YoY). Ngân hàng cho biết tỷ lệ NIM là 4,97% trong Q2/2023 (-10 điểm cơ bản QoQ và YoY)

Thu nhập phí ròng trong Q2/2023 đạt 601 tỷ đồng (-11% QoQ/-28% YoY). Chi phí hoạt động tăng lên 2,2 nghìn tỷ đồng (+14% QoQ/+10% YoY) trong Q2/2023. HDB cho biết tỷ lệ CIR là 34,9% (-30 điểm cơ bản QoQ /-1,5 điểm phần trăm YoY), nhờ cải thiện hiệu quả hoạt động. Chúng tôi ước tính tỷ lệ CIR điều chỉnh (không bao gồm thu nhập khác) là 35,6%.

HDB đã tăng chi phí trích lập dự phòng thêm +50% QoQ/+86% YoY lên 1,4 nghìn tỷ đồng trong Q2/2023. Nhưng tỷ lệ LLR của HDB vẫn ở mức thấp 61% (-1 điểm phần trăm QoQ/-32 điểm phần trăm YoY) trong Q2/2023 do nợ xấu gia tăng.

Tỷ lệ nợ xấu hợp nhất tăng lên 2,15% (+30 điểm cơ bản QoQ / +82 điểm cơ bản YoY), phần lớn đến từ mảng cho vay bán lẻ. Tỷ lệ nợ xấu của ngân hàng mẹ là 1,82% (+29 điểm cơ bản QoQ /+89 điểm cơ bản YoY) và tỷ lệ nợ xấu của HD Saison tăng lên 7,92% (+44 điểm cơ bản QoQ /+94 điểm cơ bản YoY).

Tỷ lệ CASA giảm xuống 7,4% (-30 điểm cơ bản QoQ /-4,9 điểm phần trăm YoY) tại thời điểm cuối Q2/2023.

Tỷ lệ an toàn vốn (CAR) của HDB đạt 12,3%, thuộc nhóm cao nhất ngành

Quan điểm

Với tỷ lệ cho vay / vốn huy động (LDR) của HDB ở mức thấp 67,8% (so với mức giới hạn của NHNN là 85,0%) và việc HDB sẽ tham gia tái cấu trúc một ngân hàng yếu kém sẽ giúp ngân hàng có thêm dư địa để đạt tăng trưởng tín dụng ở mức cao hơn mức trung bình ngành.

Chúng tôi kỳ vọng NIM sẽ cải thiện trong 2H23 chủ yếu nhờ chi phí vốn giảm.

Tập trung vào chất lượng tài sản. Mặc dù chi phí trích lập dự phòng tăng trong Q2/2023, tỷ lệ LLR của HDB vẫn giảm và duy trì ở mức thấp 61% do nợ xấu tăng nhanh. Tuy nhiên, chúng tôi quan sát thấy rằng đây là xu hướng chung ở các ngân hàng có tỷ trọng cho vay bán lẻ cao.

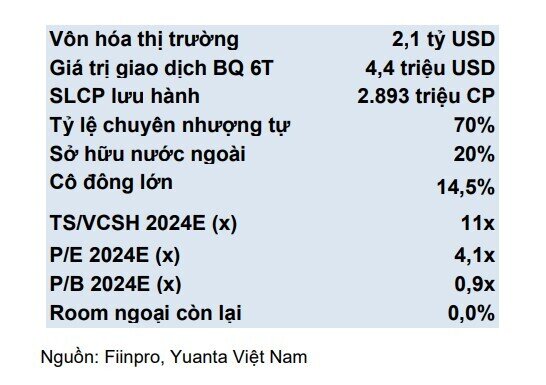

Chúng tôi duy trì khuyến nghị MUA. HDB đang giao dịch tương ứng với P/B 2024E là 0,9x, tương ứng với trung vị ngành.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

XEM NGAY

XEM NGAY

Bình luận