Xuất khẩu Brazil giảm mạnh, Mỹ tăng giá bán lẻ 41%: Lạm phát cà phê toàn cầu đang nóng trở lại

Thị trường cà phê giữa tháng 11: Xuất khẩu cà phê xanh Brazil giảm 20,4%, Mỹ tăng giá bán lẻ 41% gây áp lực lạm phát. Tồn kho Robusta và Arabica tiếp tục lao dốc, giá biến động mạnh trước kỳ vọng Mỹ–Brazil có thể nới lỏng thuế nhập khẩu.

I. Tổng quan tin tức

Theo Cecafé, xuất khẩu cà phê nhân xanh của Brazil trong tháng 10 giảm 20,4% so với cùng kỳ năm trước do sản lượng yếu hơn và ảnh hưởng từ thuế Mỹ. Lượng xuất sang Mỹ giảm tới 54%.

Tại Mỹ, giá cà phê rang xay trong siêu thị tháng 9 tăng 41% so với cùng kỳ năm trước; tình trạng tăng giá nói chung, đặc biệt là lạm phát thực phẩm, đang gây ảnh hưởng tiêu cực đến mức độ ủng hộ đối với chính quyền Trump.

II. Tình hình tồn kho

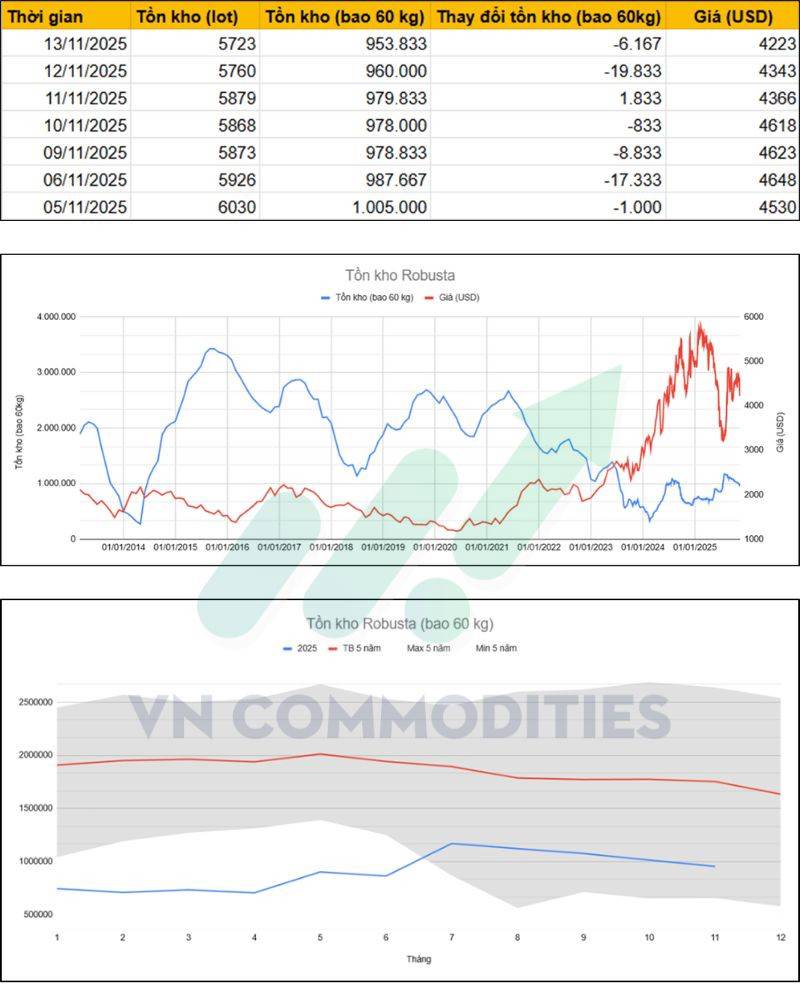

Tồn kho cà phê Robusta

Diễn biến tồn kho Robusta (bao 60kg)

Tồn kho Robusta trên sàn ICE London tiếp tục giảm trong tuần qua, nhưng tốc độ rút kho đã chậm lại so với đầu tháng. Dòng hàng rời kho vẫn vượt lượng nộp kho mới – phản ánh nhu cầu giao gần duy trì ổn định trong khi nguồn cung bổ sung còn yếu.

06/11/2025: 987.667 bao (-17.333 bao)

09/11/2025: 978.833 bao (-8.833 bao)

10/11/2025: 978.000 bao (-833 bao)

11/11/2025: 979.833 bao (+1.833 bao – hiếm hoi tăng nhẹ)

12/11/2025: 960.000 bao (-19.833 bao)

13/11/2025: 953.833 bao (-6.167 bao)

Trong 7 phiên, tồn kho giảm tổng cộng -51.167 bao (~ -5%), cho thấy lượng hàng nộp kho vẫn rất hạn chế.

Diễn biến giá Robusta (USD)

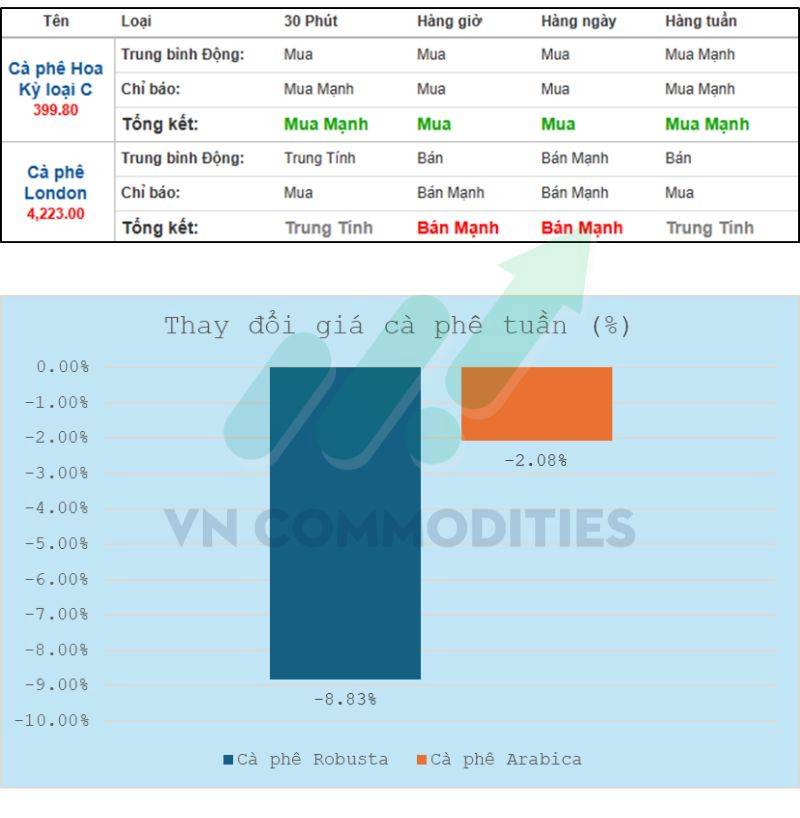

Giá Robusta tuần qua dao động trong vùng 4.223–4.648 USD/tấn, với biên độ khá rộng nhưng xu hướng chung là giữ vững mặt bằng giá cao:

05/11: 4.530 USD

06/11: 4.648 USD

09/11: 4.623 USD

10/11: 4.618 USD

11/11: 4.366 USD

12/11: 4.343 USD

13/11: 4.223 USD

Trong 7 phiên, giá giảm ròng -307 USD trong 7 phiên, cho thấy lực bán áp đảo dù tồn kho tiếp tục đi xuống. Áp lực chốt lời sau nhịp tăng mạnh cuối tháng 10, cộng với kỳ vọng nguồn cung mới từ vụ thu hoạch Việt Nam bước vào cao điểm, khiến thị trường bớt lo ngại thiếu hụt. Tâm lý thận trọng khi chờ báo cáo sản lượng và tiến độ thu mua cũng góp phần khiến giá điều chỉnh trong ngắn hạn.

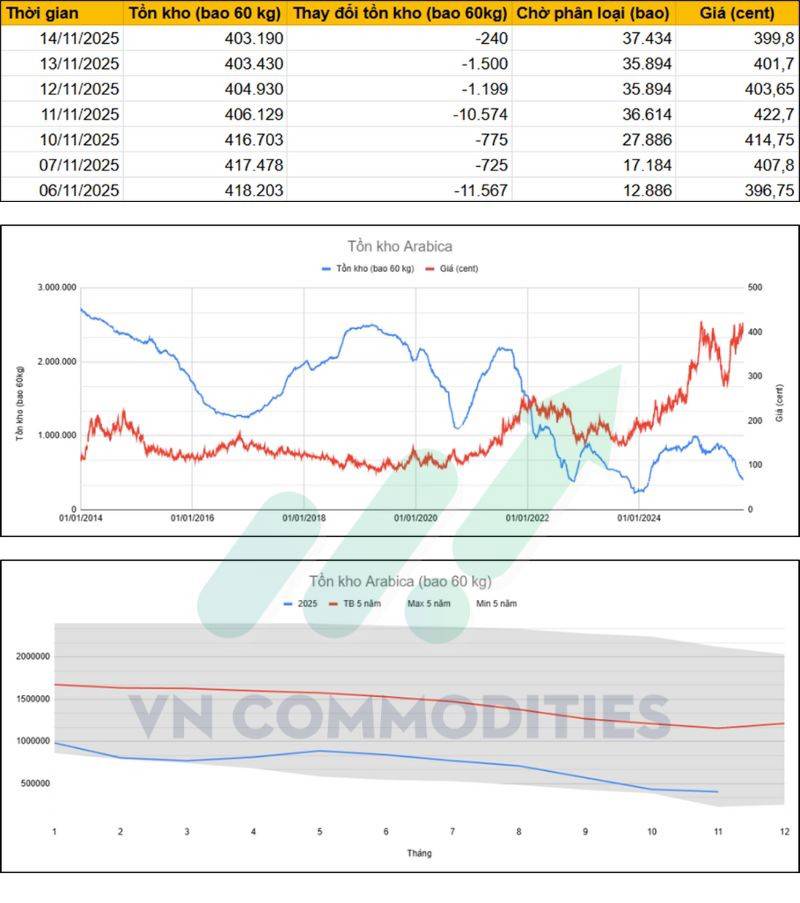

Tồn kho cà phê Arabica (bao 60kg)

Diễn biến tồn kho Arabica (bao 60kg)

Trong tuần 06–14/11/2025, tồn kho Arabica trên sàn ICE New York tiếp tục giảm, cho thấy tốc độ rút hàng vẫn duy trì ở mức cao trong khi dòng bổ sung mới rất hạn chế.

31/10: 431.728 bao (-14.747 bao)

03/11: 431.481 bao (-247 bao)

04/11: 430.270 bao (-1.211 bao)

05/11: 429.770 bao (-500 bao)

06/11: 418.203 bao (-11.567 bao)

07/11: 417.478 bao (-725 bao)

Tổng cộng trong 7 phiên, tồn kho giảm 15.013 bao (3,6%), tiếp tục duy trì xu hướng đi xuống bắt đầu từ cuối tháng 10. Mặc dù lượng hàng “chờ phân loại” tăng mạnh lên 37.434 bao, mức tăng này vẫn chưa đủ để bù đắp tốc độ rút kho nhanh trong các phiên gần đây. Điều này khiến tồn kho Arabica rơi xuống vùng thấp nhất kể từ đầu năm, phản ánh tình trạng thiếu hụt hàng đạt chuẩn trong ngắn hạn.

Diễn biến giá Arabica (cent/lb)

Giá Arabica tuần qua dao động trong vùng 396–422 cent/lb, thể hiện sự giằng co giữa áp lực nguồn cung hạn chế và hoạt động chốt lời ngắn hạn:

06/11: 396,75 cent

07/11: 407,8 cent

10/11: 414,75 cent

11/11: 422,7 cent

12/11: 403,65 cent

13/11: 401,7 cent

14/11: 399,8 cent

Trong 7 phiên, giá ghi nhận một nhịp tăng mạnh lên 422,7 cent/lb trong ngày 11/11 trước khi điều chỉnh trở lại cuối tuần. Diễn biến này cho thấy lực mua xuất hiện khi tồn kho tiếp tục suy yếu, nhưng mức giảm sau đó chủ yếu đến từ thông tin Mỹ và Brazil xem xét nới lỏng thuế nhập khẩu, làm dấy lên kỳ vọng nguồn cung Arabica có thể trở nên thuận lợi hơn trong thời gian tới.

III. Xu thế mùa vụ

Cà phê Robusta

Cà phê Arabica

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()