VPBank: Tăng trưởng mạnh mẽ nhờ chiến lược linh hoạt

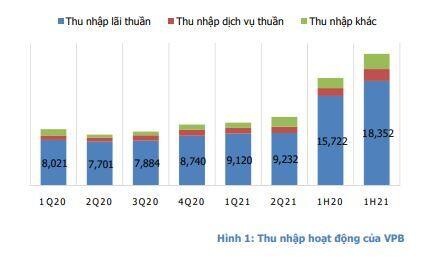

Báo cáo hợp nhất 6T2021, VPB đạt tổng Thu nhập hoạt động (TOI) 23,098 t (+22.5% so với cùng kỳ), trong đó thu nhập lãi thuần (NII) đạt 18,351 t (+16.7% so với cùng kỳ), chiếm 79.5% TOI.

Luận điểm đầu tư

Cập nhật KQKD 6T2021

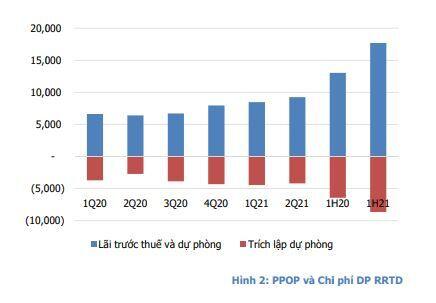

Chi phí dự phòng rủi ro tín d DPRRTD) đạt 8,652 tỷ đồng (+34.8% so với cùng kỳ). LNTT đạt 9,037 tỷ đồng (+37.2% so với cùng kỳ).

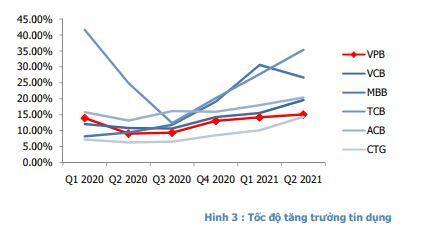

Tăng trưởng tín dụng trong 6T2021 đạt 6.8% (đạt 7.5% nếu bao gồm TPDN), mức khá thấp so với các ngân hàng như MBB (+10.8%), ACB (9.7%), TCB (+13%) do tác động của dịch Covid-19 khiến nhu cầu cho vay tiêu dùng giảm mạnh trong khi các hoạt động sản xuất được tập trung hơn nhằm phục hồi nền kinh tế. Tỷ lệ nợ xấu (NPL)theo TT02 đạt 2.9% (tương đương mức cuối năm 2020), tỷ lệ bao nợ xấu (LLR) hợp nhất đạt 68.8% (lưu ý rằng tỷ lệ LLR này đã điều chỉnh cho các khoản nợ xấu đã xử lý)

Tăng trưởng tín dụng cao sau năm 2022 nhờ tăng vốn

Tháng 4/2021, VPB đã công bố hoàn thành thương vụ chuyển nhượng 50% phần góp vốn tại FE Credit (FEC) cho SMFG và VCI với mức định giá 2.8 tỷ USD, dự kiến sẽ đem về cho VPB khoảng 1.4 tỷ USD và giúp tăng Vốn chủ sở hữu (VCSH) của VPB lên khoảng 48%. Ngoài ra, VPB cũng có kế hoạch phát hành thêm 15% cho cổ đông chiến lược (CĐCL) trong năm 2022. Dự kiến, nguồn vốn mới sẽ giúp VPB có được cơ sở để được nới room tín dụng từ NHNN.

Trong năm 2021, chúng tôi kỳ vọng cho vay KH của VPB đạt 335,108 tỷ đồng (+15.2% so với cùng kỳ) dựa trên kịch bản làn sóng dịch Covid-19 thứ 4 sẽ được kiểm soát vào cuối Q3/2021 và tăng trưởng tín dụng sẽ đạt mức đỉnh trong Q4/2021 nhờ các hoạt động cho vay tiêu dùng sẽ bùng nổ nhằm bù lại nhu cầu chi tiêu trong Q2/2021. Trong tháng 7/2021, NHNN đã có thông báo nâng hạn mức tín dụng của VPB từ 8.5% lên 12.5%, và sẽ còn xem xét trong nửa cuối năm 2021. Với việc ghi nhận khoản tiền từ bán vốn cổ phần FEC, mục tiêu tăng trưởng tín dụng 17% trong năm 2021 là hoàn toàn khả thi. Trong năm 2022, việc phát hành thêm 15% vốn cổ phần cho CĐCL cùng với việc nền kinh tế phục hồi sau đại dịch (chúng tôi kỳ vọng việc tiêm chủng sẽ được hoàn thành trước Q2/2022 và tiến tới miễn dịch cộng đồng), chúng tôi kỳ vọng VPB sẽ có được tốc độ tăng trưởng tín dụng 18% trong 2022 và 20% trong năm 2023 trở đi.

Củng cố vị thế cho vay mảng tín dụng tiêu dung,đẩy mạnh phát triển mảng bán lẻ

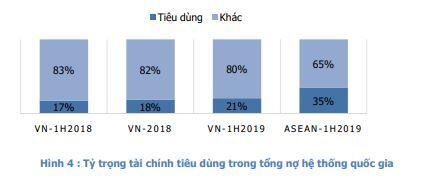

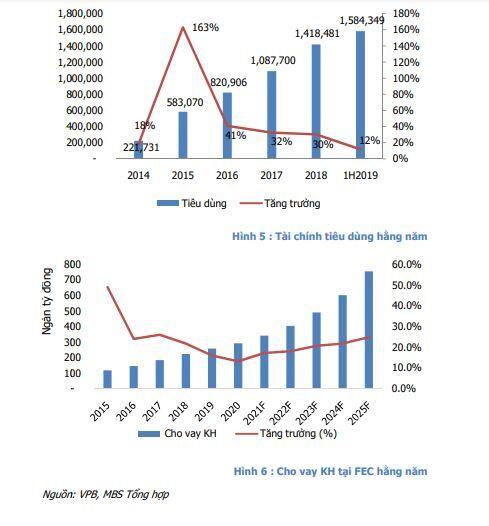

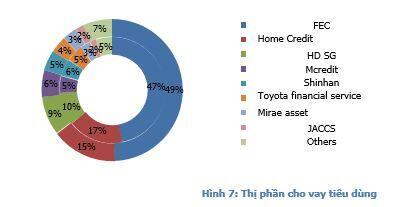

Duy trì vị thế số 1 trong mảng cho vay tiêu dùng: Sự tham gia của Sumitomo vào FEC sẽ giúp VPB củng cố được vị trí số 1 về thị phần cho vay tiêu dùng tại thị trường Việt Nam. 6T2021, cho vay tiêu dùng tại FEC đạt 61 ngàn tỷ đồng (+1.8% so với cùng kỳ) vẫn giữ vị trí số 1 về thị phần cho vay tiêu dùng. Với việc làn sóng dịch Covid-19 bùng phát vào Q2/2021, mảng cho vay tiêu dùng bị ảnh hưởng nặng, tuy nhiên chúng tôi kỳ vọng tín dụng tiêu dùng sẽ có sự tăng trưởng mạnh trong Q4/2021, thời điểm dịch Covid được kiểm soát và người dân gia tăng chi tiêu bù vào thời gian cách ly cũng như các hoạt động lễ hội cuối năm. Ngoài ra, chúng tôi cũng đánh giá cao cách tiếp cận thận trọng của FEC khi chủ động giảm tăng trưởng dư nợ trong bối cảnh dịch bệnh, song song với việc củng cố hệ thống nền tảng chờ đến khi nền kinh tế phục hồi.

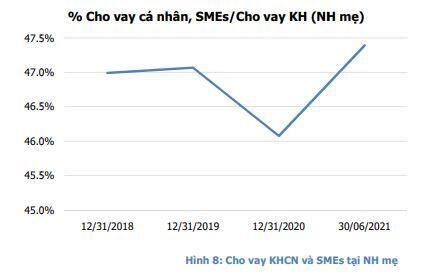

Đẩy mạnh phát triển mảng bán lẻ:Ngoài việc thống trị mảng cho vay tiêu dùng, VPB cũng dần xác lập vị thế trong mảng cho vay cá nhân và KHDN nhỏ (SMEs). Hiện tại, khoản cho vay KHCN và SMEs chiếm khoảng 47% cho vay KH của NH mẹ, tập trung chủ yếu vào các loại hình cho vay mua nhà và cho vay muaxe. Tính đến cuối Q2/2021, mảng cho vay KHCN và SMEs tăng 56.5% so với cùng kỳ. Trong bối cảnh mảng cho vay tín dụng đang được VPB kiểm soát tăng trưởng thận trọng nhằm đảm bảo chất lượng tài sản, mảng cho vay KHCN và SMEs dự kiến sẽ trở thành động lực tăng trưởng mới trong những năm tiếp theo của VPB.

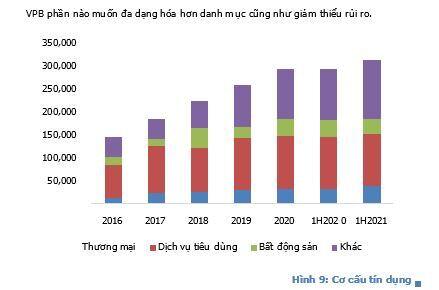

Đa dạng hóa danh mục giảm rủi ro:Trong giai đoạn 2018 đến 2020 VPB đã chuyển phần nào cơ cấu tín dụng phát triển sang nhiều lĩnh vực khác nhau cho thấy

Tích cực kiểm soát nợ xấu:Về bản chất, cho vay tiêu dùng lợi suất cao sẽ đi kèm tỉ lệ nợ xấu (NPL) cao. Do vậy, để phù hợp với mô hình kinh doanh VPB tích cực kiểm soát nợ xấu cũng như tích cực đầu tư vào việc thu hồi nợ, dù theo TT02 về quản lý nợ xấu thì NPL của VPB vẫn duy trì ở mức dưới 3%. Giai đoạn này ngân hàng đã liên tục trích lập dự phòng cũng như chủ động dùng các khoản trích lập này để xóa nợ xấu trong kỳ. Cụ thể trong năm 2020 ngân hàng đã chủ động xóa nợ xấu với hơn 14 nghìn tỷ đồng thời trích lập 14 nghìn tỷ trong kỳ, việc này tương tự cho năm 2019 (xóa nợ xấu 12 nghìn tỷ và trích lập 12 nghìn tỷ trong kỳ ), trong 1H21 cơ cấu nợ xấu đạt 2.9% với chi phí trích lập dự phòng tăng 34.5% và nợ đã xử lý tăng 32.4%, đồng thời thu từ nợ xấu đã xử lý của VPB đạt 1,3 nghìn tỷ đồng. Việc này cho thấy sự nỗ lực kiểm soát nợ xấu của VPB nhưng vẫn đảm bảo tăng trưởng lợi nhuận tốt so với ngành.

Ngoài ra, chúng tôi lưu ý việc kiểm soát tốt nợ xấu đến từ cấu trúc tổ chức của Ngân hàng. Trong khi nhiều Ngân hàng khác giải quyết theo từng trường hợp cụ thể thì tại VPB chính sách sản phẩm được chuẩn hoá và hầu như không có ngoại lệ cho từng KH riêng lẻ, chúng tôi cho rằng điều này cũng góp phần giữ tỷ lệ NPL trong mức kiểm soát.

Tăng trưởng đầu tư chứng khoán ổn định và hiệu quả: tỉ trọng tài sản đầu tư chứng khoán của VPB giao động ở mức từ 18% -19% và vẫn đang có xu thế tăng nhẹ trong năm 2019 và 2020, trong đó chiếm tỉ trọng lớn nhất đến từ việc đầu tư trái phiếu chính phủ sẵn sàng để bán. Việc đầu tư vào trái phiếu chính phú đem lại mức rủi ro thấp về mặt bằng thu nhập ổn định cho VPB và việc đầu tư này đang có xu hướng tăng trong giai đoạn 2018 đến 2020 và đã phản ánh hiệu qua từ sự tăng trưởng lợi nhuận trong báo cáo kết quả kinh doanh của ngân hàng.

Tăng trưởng CASA cho mục tiêu dài hạn

Tăng trưởng CASA là điểm nhấn quan trọng trong dự phóng tăng trưởng lợi nhuận và nâng định giá VPB của chúng tôi: Trong cuộc chạy đua CASA trong ngành ngân hàng nhằm tận dụng từ chi phí lãi thấp từ khoản huy động này thì VPB vẫn đang tăng trưởng tốt trong Q2/2021 với mức tăng trưởng 9% so với 1Q21 đạt 42,400 tỷ đồng. Tuy tốc độ tăng trưởng có phần suy giảm nhưng xét về mặt tỉ trọng đã cải thiện hơn so với các quý trước đó. Cụ thể tỉ trọng CASA trong Q4/2020 và Q1/2021 là 15.2% và 16.7% thì trong Q2/2021 đã tăng trưởng rõ rệt đạt 18.13%. Tuy so với ngành đây chưa phải là con số cạnh tranh nhưng cũng cho thấy sự nỗ lực của VPB trong công cuộc cải thiện chi phí vốn từ nguồn huy động giá rẻ này, đồng thời chúng tôi kỳ vọng với UBank từ FE Credit, tỷ lệ này sẽ tiếp tục tăng trưởng khả quan cho NH mẹ.Thực tế, sự tăng trưởng CASA mạnh mẽ của TCB trong thời gian này cho chúng ta cơ sở để kỳ vọng ngân hàng tăng trưởng CASA nhanh chóng trong thời gian không quá lâu.

Chúng tôi kỳ vọng cố đông chiến lược SMFG sẽ thay thế những khoản vay ngoại tệ nước ngoài của VPB (~7% tổng vay nợ vào cuối 2020) bằng lượng tiền gửi ngoại tệ có chi phí vốn rẻ hơn. Hiện tại chỉ có VCB và CTG có khoản tiền gửi ngoại tệ liên ngân hàng rất lớn và cả hai đều có cổ đông chiến lược là ngân hàng Nhật. Với chiến lược mở rộng sang mảng cho vay bán lẻ, chúng tôi kỳ vọng VPB sẽ thực hiện chiến lược nâng tỷ trọng CASA trong cơ cấu huy động. Chúng tôi dự phóng CASA hợp nhất tăng trưởng lên mức 20% vào năm 2026 và cho rằng chìa khóa cho sự tăng trưởng thần tốc này có thể đạt được nếu việc phát hành cho cổ đông chiến lược được thực hiện trong năm nay.

Thu nhập ngoài lãi được đẩy mạnh để đóng góp lớn hơn vào TOI

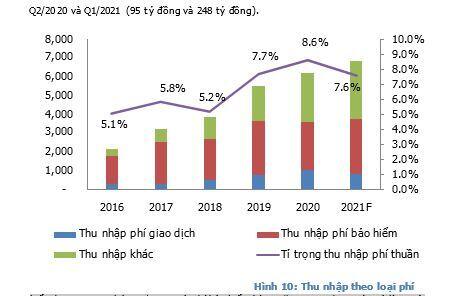

Trong quý 2 VPB có mức tăng trưởng thu nhập dịch vụ thuần vượt trội đạt 1,084 tỷ đồng tăng trưởng 58% YoY, tổng 1H/2021 đạt 2,072 tỷ đồng tăng trưởng 50% YoY. Trong đó chiếm tỉ trọng lớn nhất là thu nhập từ bancassurance đạt 1,262 tỷ đồng, đây là thị trường tiềm năng cho VPB nói riêng và ngành ngân hàng nói chung. Bên cạnh đó sự tăng trưởng vượt trội từ hiệu quả tài sản đầu tư khi ghi nhận mức lợi nhuận thuần từ chứng khoán đạt gần 1,4 nghìn tỷ đồng tăng trưởng hơn rất nhiều lần so với

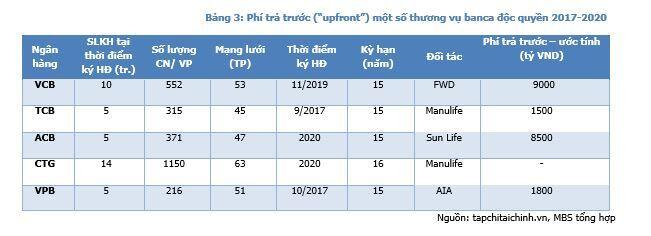

Chúng tôi kỳ vọng VPB sẽ đàm phán lại hợp đồng thương vụ bancassurance độc quyền để thu về khoản phí “trả trước” cao hơn. VPB hiện đang đứng thứ 6 về doanh thu phí bảo hiểm banca trong tháng 6/2021, với phí bảo hiểm hàng năm tương đương (APE) là 83 tỷ đồng / tháng.

Tăng trưởng lợi nhuận khả quan

Lợi nhuận sau thuế tăng trưởng mạnh mẽ : trong cuối năm 2020 và trong 6 tháng đầu năm 2021 lợi nhuận sau thuế lấy lại đà tăng trưởng vượt trội trong Q1/2021 và Q2/2021 lần lượt là 38.37% và 36.10% YoY.

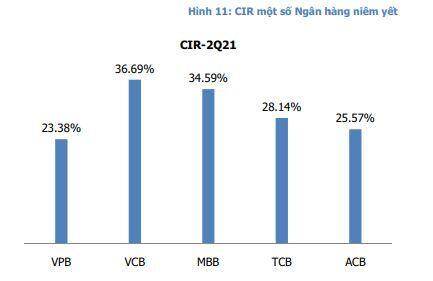

Kiểm soát chi phí hoạt động tốt và đi đầu ngành (CIR). Trong Q1/2021 và Q2/2021 ghi nhận mức chi phi lần lượt là 2,592 tỷ đồng và 2,816 tỷ đồng, riêng Q1 có mức chi phí hoạt động thấp hơn 21% YoY và Q2 tăng nhẹ 10% YoY. Dù vậy chỉ số tổng chi phí trên tổng thu nhập CIR ghi nhận trong Q1 và Q2 lần lượt là 23.45% và 23.38%, cả chỉ số đều giảm hơn rất nhiều so với các quý trước cũng như cùng kỳ, điều này đến từ việc tối ưu hóa hệ thống quy trình và ứng dụng số hóa. Bên cạnh đó có sự suy giảm nhẹ từ các khoản chi phí cho nhân viên cũng như lương và công tác phí, điều này có thể lý giải do ảnh hưởng từ tình hình dịch nên các chi phí có chiều hướng giảm tuy nhiên có thể sẽ tăng lại sau khi đại dịch được kiểm soát cũng như giãn cách xã hội được nới lỏng. Tuy nhiên đây là mức CIR được ghi nhận là thấp nhất trong ngành hiện tại cũng như giai đoạn trước đó cho thấy khả năng kiểm soát chi phí hoạt động của VPB là rất tốt và hiệu quả.

Dự báo hệ số CIR sẽ giữ vững ở mức thấp 25.5%-27.5%: Chúng tôi kỳ vọng nhờ vào quá trình chuyển đổi số cũng như chuyên môn hóa cao độ tại VPB, CIR trong 2021F-2025F tuy không ở mức thấp 24% như Q2/2021 nhưng sẽ giữ vững được ở mức 25.5%-27.5% do nỗ lực tiếp tục chuyển đổi số toàn diện VPB.

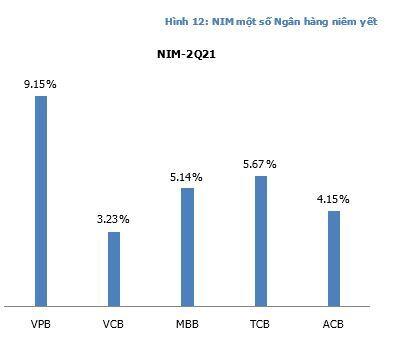

Biên lãi ròng (NIM) tăng trưởng và vượt trội so với toàn ngành: NIM liên tục gia tăng từ Q4/2020 đến cuối Q2/2021, cụ thể VPB ghi nhận NIM trong Q1/2021 và Q2/2021 lần lượt là 9.2% và 9.15%, đây là con số vượt trội trong ngành khi các ngân hàng còn lại cao nhất chỉ đạt NIM là hơn 5%. Điều này phản ảnh phần nào về mục tiêu cũng như thế mạnh về cho vay tiêu dùng tại VPB cũng như phần nào rủi ro sẽ cao hơn so với các ngân hàng còn lại. NIM VPB đạt cao nhất tại Q4/2019 với mức cho vay tiêu dùng được ghi nhận trong báo cáo tài chính là gần 44% cho năm 2019 và gần 42% cho năm 2020. NIM có phần suy giảm nhẹ do VPB chủ động kiểm soát rủi ro bằng cách giảm cho vay tín chấp, tăng tỷ lệ thế chấpđể đảm bảo chất lượng danh mục. Bênh cạnh đó đối với FEC, Ngân hàng duy trì chính sách thận trọng bằng cách giảm cho vay tiền mặt cho danh mục rủi ro cao hoặc với tập khách hàng mới mà chỉ tập trung bán chéo, tuy nhiên NIM của VPB trong thời điểm hiện tại vẫn rất vượt trội so với ngành. Tuy nhiên NIM của VPB trong thời điểm hiện tại vẫn rất vượt trội trong ngành và FEC cũng như VPB cũng cho thấy nhiều tiềm năng đểtiếp tục tăng trưởng khi nền kinh tế phục hồi sau khi đại dịch được kiểm soát với sự bùng nổ về tiêu dùng cũng như các ngành bán lẻ.

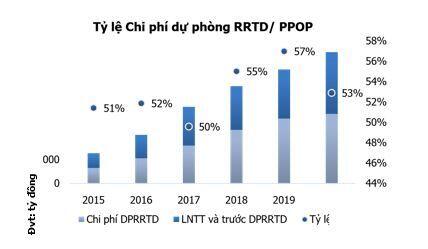

Tăng giả định chi phí tín dụng: Thông tư 03/2021/TT-NHNN cho phép các ngân hàng thực hiện phân bổ trích lập dựphòng của các khoản nợ xấu trong vòng 3 năm. Điều này phần nào sẽ giúp các ngânhàng giảm bớt những lo ngại do tăng chi phí trích lập dự phòng và từ đó cải thiện lợinhuận, đặc biệt là đối với các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) tương đối thấp như VPB.Dù vậy, chúng tôi kỳ vọng ngân hàng sẽ trích lập dự phòng cao hơn mặc dù nợ xấu được báo cáo không thay đổi.

Tỷ lệ LLR hiện tại của VPB là 68.8% (-1.6ppt YoY) tính đến Q2/2021.Chúng tôi lưu ý cách tính LLR này đã điều chỉnh cho cả phần đã xử lý nợ xấu. Do đặc thù kinh doanh của VPBank với tỷ trọng lớn danh mục các khoản vay tín chấp và cách quản trị rủi ro thận trọng với dự phòng cao,chúng tôi cho rằng sẽ hợp lý nếu điều chỉnh lại nợ xấu đã xử lý để tính LLR.Hơn nữa, chúng tôi quan sát VPB luôn chủ động trích lập dự phòng rủi ro tín dụng trên 50% so với LNTT trước dự phòng rủi ro tín dụng (PPOP). Một cách thận trọng, chúng tôi dự phóng chi phí trích lập dự phòng đạt 17.8 nghìn tỷ đồng (+22% YoY) trong năm 2021 và tỷ lệ chi phí dự phòng RRTD so với PPOP sẽ giữ vững được mức tối thiểu 50%.

Dự báo NIM tăng lên 9.56% trong năm 2021 và tăng lên 10.12% vào năm 2022 do chúng tôi kỳ vọng chi phí huy động vốn sẽ giảm. Chi phí huy động vốn của FE Credit trung bình đạt khoảng 9% trong giai đoạn từ năm 2019-2020. Tuy nhiên, chúng tôi kỳ vọng chi phí huy động vốn của FE Credit sẽ giảm do có sự hỗ trợ từ SMFG. Để so sánh, chi phí huy động vốn của HD Saison, được hỗ trợ bởi tập đoàn tài chính Nhật Bản - Credit Saison, trung bình đạt khoảng7.5% trong giai đoạn 20192020. Do đó, chúng tôi kỳ vọng chi phí huy động vốn trung bình của FE Credit sẽ giảm xuống còn khoảng 7-8%. Ngoài ra, thu nhập từ việc bán cổ phần FE Credit có thể được sử dụng làm nguồn vốn tự có để cho vay.

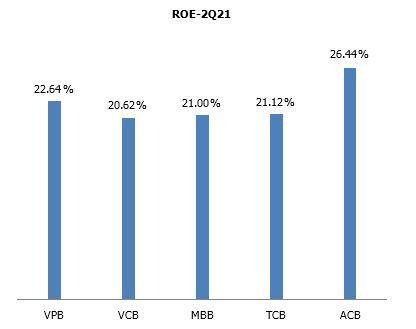

Tỉ suất sinh lời (ROE) giữ đà tăng trưởng và nằm trong những ngân hàng đi đầu: mặc dù VPB vẫn giữ vững đà tăng trưởng trong vốn chủ sở hữu nhưng với tốc độ gia tăng mạnh mẽ từ lợi nhuận sau thuế đã cải thiện ROE của ngân hàng trong 4 quý gần nhất. Cụ thể ROE trong Q4/2020 được ghi nhận là 21.41% thì trong Q2/2021 là 22.64%. Với đà tăng trưởng tốt về lợi nhuận sau thuế đã giúp VPB giữ vững là một trong những ngân hàng có hiệu suất hoạt động tốt nhất.

Số liệu tài chính vững chắc: Đòn bẩy tài chính thấp và nguồn vốn có khả năng thanh toán dồi dào. Đòn bẩy tài sảntrong Q2/2021 của ngân hàng đạt 7.8x, đây là con số thấp thứ hai tại Việt Nam.Tổng CAR (theo Basel II) là 12.3% tính đến Q2/2021 và phần lớn là vốn cấp 1(chiếm 12.0%). Sau khi thêm vào mô hình khoản thu nhập từ việc thoái vốn49% cổ phần của FE Credit cho SMFG, chúng tôi ước tính được CAR củaVPB đạt mức 17.3%.

Khuyến nghị và định giá

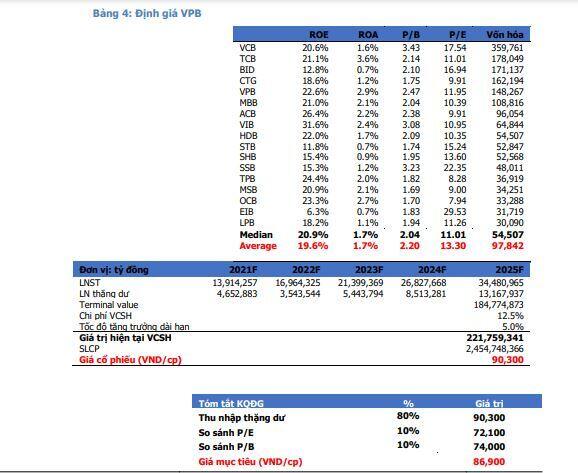

Chúng tôi định giá cổ phiếu VPB với mức giá mục tiêu 86,900 VND/cp bằng 2 phương pháp Thu nhập thặng dư (RI-Residual Income) và định giá tương đối (so sánh P/B và P/E) với các Ngân hàng trong cùng ngành. Chúng tôi cho rằng tỷ trọng của phương pháp RI là 80% sẽ phản ánh được nội tại của VPB là một ngân hàng giá trị với tăng trưởng mạnh mẽ, dù với quan điểm định giá thận trọng chúng tôi cũng phân bổ 20% tỷ trọng cho phương pháp so sánh tương đối. Một số giả định chính như sau:

a) Tốc độ tăng trưởng tín dụng năm 2021 là 15.2%, tăng lên 18% trong năm 2022 với việc cho vay tiêu dùng sẽ giảm tốc do cạnh tranh cao và ảnh hưởng bởi đại dịch. Q4/2021 sẽ là quý có tốc độ tăng trưởng cao và kéo dài đến hết năm 2022.

b) Tăng trưởng tiền gửi trong năm 2021 dự phóng đạt 9.5% (cao hơn mức 9.1% trong năm 2020), chủ yếu đến từ tiền gửi có kỳ hạn. Đồng thời NH cũng duy trì tỷ lệ CASA ở mức 15% - 17.4% trong 2021F-2025F.

c) Lãi suất cho vay được dự báo ở mức 17% trong năm 2021, chi phí vốn vẫn duy trì ở mức thấp 5.7% giúp NIM được cải thiện lên mức 9.56%. Tỷ lệ LDR dự kiến đạt 100%.

d) Tỷ lệ nợ xấu trong năm 2021 dự báo đạt 3.44%, tương đương với mức trong năm 2020. Tỷ lệ LLR dự báo tăng lên mức 46.4% do NH chủ động trích lập dự phòng nợ tái cơ cấu trong năm 2021. Tỷ lệ trích lập dự phòng/nợ vay tăng lên mức 5.8% so với mức 5.4% trong năm 2020 khiến chi phí DPRRTD tăng 24.1%.

e) Tổng TNHĐ dự kiến đạt 48 ngàn tỷ đồng (+22.9% svck), LNTT đạt 17,718 tỷ đồng (+36.1% svck). Thu nhập ngoài lãi đóng góp 9.7% tổng TNHĐ, ví chúng tôi kỳ vọng thị trường bảo hiểm sẽ giảm tốc trong nửa cuối năm do chi tiêu tiêu dùng sẽ tăng cao. Tỷ lệ CIR được dự báođạt 25.5% tương đương với 1H2021.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()