+84

+84 Nhận OTP

Cập nhật ĐHĐCĐ 2021

Ngày 29/04/2022, VPBank đã tổ chức ĐHĐCĐ 2021 với nội dung chính: (1) đề xuất kế hoạch kinh doanh cho năm 2022, (2) xin ý kiến chấp thuận để mua lại Công ty Bảo hiểm OPES và tăng mức đầu tư tối đa cho Công ty chứng khoán lên 20.000 nghìn tỷ và (3) đề xuất kế hoạch tăng vốn. Kế hoạch tăng vốn bao gồm (1) phát hành ESOP 30 triệu cổ phiếu (tương đương 0,675% số cổ phiếu đang lưu hành) với giá phát hành dự kiến là 10.000 đồng/cổ phiếu, được lấy từ 60,2 triệu cổ phiếu quỹ hiện tại và dự kiến phát hành vào Q2/2022, (2) chia cổ tức bằng cổ phiếu tỷ lệ 50% (dự kiến thực hiện Q2-Q3/2022), (3) phát hành riêng lẻ 15% cổ phần cho cổ đông chiến lược nước ngoài.

Kế hoạch năm 2022 bao gồm tăng trưởng tín dụng 35% YoY (con số tăng trưởng chính thức tùy thuộc vào quyết định của Ngân hàng Nhà nước NHNN về việc phân bổ hạn mức tín dụng), tăng trưởng nguồn huy động (bao gồm tiền gửi của khách hàng và giấy tờ có giá) là 28 %YoY, Nợ xấu riêng lẻ theo TT11 được giữ ở mức dưới 2% và Lợi nhuận trước thuế (LNTT) là 29,7 nghìn tỷ đồng (+107% YoY).

Đáng chú ý, Ban lãnh đạo VPBank dự kiến đề xuất chia cổ tức bằng tiền mặt tối đa 30% LNST vào ĐHĐCĐ năm sau. Với tiềm lực tài chính vững vàng cũng như tiềm năng tăng trưởng mạnh mẽ dựa trên kế hoạch kinh doanh tham vọng và nguồn vốn từ phát hành cổ phiếu cho nhà đầu tư nước ngoài vào cuối năm nay, chúng tôi cho rằng VPBank có đủ cơ sở tài chính để đảm bảo tăng trưởng cao theo kế hoạch trong 5 năm tới, đồng thời vẫn đủ nguồn để chia cổ tức bằng tiền mặt lên tới 30% lợi nhuận sau thuế hàng năm, theo kế hoạch HĐQT dự kiến sẽ trình ĐHĐCĐ năm tới.

Cập nhật KQKD Q1/2022

Kết thúc quý 1/2022, LNTT hợp nhất đạt 11.146 tỷ đồng, gần gấp 3 lần so với cùng kỳ năm 2021 và xuất sắc dẫn đầu ngành về tốc độ tăng trưởng trong quý. Từ 2016, trung bình lợi nhuận quý 1 chiếm 23% lợi nhuận cả năm. Riêng năm nay, lợi nhuận quý 1 đã đạt 37% kế hoạch năm 2022. Đây sẽ là bước chạy đà hoàn hảo để ngân hàng đạt mục tiêu tham vọng đã đề ra. LNTT tăng trưởng mạnh cũng giúp đưa quy mô vốn chủ sở hữu (VCSH) VPBank lên hơn 95.000 tỷ đồng, tăng 70% so với cùng kỳ và đưa hệ số CAR hợp nhất lên hơn 15%.

KQKD Q1/2022 của VPBank cũng cho thấy kết quả kinh doanh cốt lõi đang tăng trưởng rất tích cực với động lực từ cả thu nhập lãi và ngoài lãi bên cạnh khoản phí bancassurance kỷ lục. Cụ thể, VPBank ghi nhận tổng thu nhập hoạt động hợp nhất (TOI) đạt 18,270 tỷ đồng, tăng 65.3% so với cùng kỳ, trong đó TOI của ngân hàng mẹ đạt 14,175 tỷ đồng, tăng trưởng 133% so với cùng kỳ. Thu nhập thuần từ lãi hợp nhất đạt 9,888 tỷ đồng, tăng trưởng 8.4% so với cùng kỳ trong khi đó thu nhập ngoài lãi đạt 8,381 tỷ đồng, cao hơn 4 lần so với cùng kỳ năm 2021 nhờ khoản phí hỗ trợ từ thỏa thuận hợp tác độc quyền phân phối bảo hiểm giữa VPBank và công ty bảo hiểm nhân thọ AIA Việt Nam. Thu nhập phí dịch vụ hợp nhất cũng tăng trưởng 26.5% so với cùng kỳ đến từ các hoạt động thu phí thanh toán, thẻ và các dịch vụ khác. Đối với ngân hàng, thu nhập từ lãi và thu nhập từ phí đều đạt mức tăng trưởng 30% so với cùng kỳ, cho thấy được các hoạt động kinh doanh cốt lõi của VPBank vẫn đang tỏ ra cực kỳ hiệu quả. Với hiệu quả hoạt động hàng đầu cũng như khoản thu nhập từ phí hỗ trợ từ hợp đồng bancassurance đã giúp VPBank đạt được hệ số CIR thấp kỷ lục (16.4%), ROA và ROE lần lượt đạt 26% và 3.9%. Nếu loại bỏ khoản thu nhập từ phí ghi nhận một lần này thì CIR của ngân hàng vẫn giữ ở mức hiệu quả hàng đầu ngành (23.4%). Trong năm 2022, VPBank dự kiến sẽ tiếp tục đầu tư nhằm đẩy mạnh kế hoạch mở rộng hoạt động kinh doanh cũng như tiếp tục số hóa và tự động hóa để tối ưu CIR. Với kế hoạch này, chi phí hoạt động trong năm nay sẽ kỳ vọng gia tăng và theo đó chúng tôi cho rằng CIR của ngân hàng trong năm 2022 sẽ đạt mức 24.5%.

Trong quý đầu năm 2022, ngân hàng mẹ đạt mức tăng trưởng tín dụng 10.3%, cao gấp đôi so với mức trung bình ngành và là một trong những ngân hàng có mức tăng trưởng tín dụng cao nhất toàn ngành. Trong đó, các phân khúc khách hàng chiến lược như RB và SMEs tiếp tục đóng góp chính vào kết quả này. Bên cạnh đó, tăng trưởng huy động cũng đạt 11.5% nhằm đảm bảo các yêu cầu về an toàn thanh khoản của ngân hàng. Trong đó, huy động từ khách hàng gia tăng mạnh với tỷ trọng tại thời điểm cuối quý 1/2022 là 67% (quý 4/2021: 60.4%) cho thấy ngân hàng đặt trọng tâm vào nguồn huy động từ khách hàng cá nhân.

Đối với mảng tài chính tiêu dùng, FE Credit đã bước đầu phục hồi tăng trưởng tích cực, đóng góp lợi nhuận vào kết quả hợp nhất và tăng trưởng tín dụng dương so với cuối năm 2021. Với thế mạnh tiên phong và dẫn đầu trong thị trường tài chính tiêu dùng cùng với chiến lược linh hoạt và nền tảng số hóa toàn diện, năm 2022 là cơ hội để FE chuyển mình và bứt phá trong thời gian tới. Ngân hàng đã và đang tích cực kiểm soát nhằm cải thiện tốt chất lượng tài sản, trong đó hơn 80% khách hàng nợ cơ cấu trả nợ tốt và dư nợ cơ cấu tiếp tục xu hướng giảm dần. Cụ thể, tỷ lệ nợ xấu của VPBank tiếp tục kiểm soát tương đương tại thời điểm cuối năm 2021 với tỷ lệ NPL cuối Q1/2022 hợp nhất đạt 3.76% (Q4/2021: 3.65%) và ngân hàng riêng lẻ là 1.64%, tỷ lệ bao phủ nợ xấu cũng được ngân hàng duy trì và cải thiện tốt với mức LLR tại thời điểm cuối Q1/2022 đạt 68% (Q4/2021: 64.8%).

Trong năm 2022, VPBank đang đặt ra mục tiêu LNTT tăng gấp đôi so với năm ngoái (29,859 tỷ đồng) với tăng trưởng tín dụng tăng 35%. Nếu NHNN phê duyệt hạn mức tín dụng như kế hoạch là 35% thì đây là mức tăng trưởng tín dụng hợp nhất cao gần gấp đôi so với năm 2021 (đạt 18.9%). Như vậy, với kịch bản lãi suất sẽ được giữ ở mức ổn định để hỗ trợ phát triển kinh tế thì VPBank hoàn toàn đủ khả năng đạt được mức tăng trưởng thu nhập từ lãi mạnh mẽ hơn nhiều so với 2021. Bên cạnh đó, kịch bản cơ sở với mức tăng trưởng quy mô khoảng 20 – 23% cũng được ngân hàng xây dựng. Với chiến lược kinh doanh linh hoạt cùng tiềm lực tài chính mạnh mẽ với kế hoạch 2 đợt nâng vốn, chúng tôi cho rằng dù trong kịch bản nào thì mức lợi nhuận dự phóng cuối năm cũng không thay đổi đáng kể so với mục tiêu đặt ra.

Kế hoạch kinh doanh tham vọng từ nền tảng vốn gia tăng mạnh mẽ

Hạn mức hoạt động cao nhờ tiềm lực tài chính được nâng lên đáng kể.

Tính đến cuối quý 1/ 2022, quy mô VCSH của VPBank đạt hơn 95,202 tỷ đồng (+70% YoY) nhờ KQKD rực rỡ trong quý 1 vừa qua, bên cạnh nguồn vốn dồi dào từ thương vụ chuyển nhượng 50% vốn điều lệ FE Credit cho đối tác SMBC và một đối tác khác trong Q4/2021. Điều này giúp tỷ lệ CAR của ngân hàng đạt 15.3%, là một trong những ngân hàng có mức CAR cao nhất. Trong năm 2022, ngân hàng sẽ tiến hành tiếp tục nâng vốn điều lệ và vốn chủ sở hữu với tỷ lệ rất cao. Cụ thể, VPBank dự kiến tiến hành tăng vốn điều lệ theo phương án bao gồm 2 đợt. Đợt đầu tiên sẽ tiến hành chia cổ tức bằng cổ phiếu với tỷ lệ 50%, giúp nâng vốn điều lệ của ngân hàng lên hơn 67,000 tỷ đồng. Đợt 2 sẽ tiến hành phát hành tối đa 15% vốn điều lệ cho cổ đông chiến lược nhằm nâng tỷ lệ sở hữu nước ngoài tối đa của VPBank lên 30%. Ngoài ra, ngân hàng cũng có phương án phát hành cổ phiếu ESOP với số lượng dự kiến là 30 triệu cổ phiếu từ nguồn cổ phiếu quỹ và số cố phiếu này sẽ bị hạn chế quyền chuyển nhượng trong 3 năm với thời gian dự kiến thực hiện vào Quý 2/2022. Với lộ trình này, mức vốn điều lệ của ngân hàng sẽ lên mức hơn 79,000 tỷ đồng, và là mức vốn điều lệ cao nhất toàn ngành đồng thời cũng trở thành ngân hàng có CAR lớn nhất ngành. Đây là một trong những cơ sở để NHNN chấp thuận hạn mức tín dụng 35% mà ngân hàng đã đề ra theo kế hoạch kinh doanh năm 2022.

Việc VPBank nhận được một hạn mức tăng trưởng cao trong năm 2022 là rất khả thi với tiềm lực tài chính mạnh mẽ trong bối cảnh những mối lo từ đại dịch đã dần lùi về sau. Việc mở cửa trở lại nền kinh tế vào đầu Q4/2021 đã mang lại nhiều dấu hiệu tích cực cho việc phục hồi kinh tế cũng như nhu cầu tín dụng, đặc biệt trong lĩnh vực tín dụng bán lẻ và tín dụng tiêu dùng. Điều này sẽ phần nào hỗ trợ cho quyết định gia tăng hạn mức tín dụng của ngân hàng trong 2022.

Tăng trưởng vững chắc từ các khối chiến lược trong bối cảnh quy mô và trải nghiệm khách hàng được nâng cao nhờ chuyển đổi số

Trong cuối quý 1/2022 ngân hàng mẹ ghi nhận mức tăng trưởng tín dụng vượt trội so với các đối thủ cùng ngành, đạt 10.3% so với thời điểm cuối năm 2021. Đây là mức tăng trưởng gấp đôi so với trung bình ngành cho thấy sự bứt phá mạnh mẽ của ngân hàng. Tuy nhiên, để đảm bảo chất lượng tài sản ngân hàng vẫn thận trọng trong tăng trưởng tín dụng thể hiện qua tốc độ tăng trưởng các khoản cho vay tín chấp chỉ đạt 0.9% QoQ, trong khi các khoản vay thế chấp có tốc độ tăng trưởng nhanh hơn đạt 11.5% QoQ. Điều này dẫn đến tỷ trọng cho vay tín chấp có phần suy giảm trong quý 1/2022 (Q1/2022: 10.7%; Q4/2021: 11.8%), tuy nhiên trong dài hạn ngân hàng vẫn sẽ tiếp tục đẩy mạnh và tìm kiếm cơ hội phát triển các khoản cho vay tín chấp vì đây được ngân hàng nhận định góp phần đẩy nhanh tốc độ tăng trưởng TOI cho ngân hàng qua tối đa hóa NIM.

Bên cạnh đó, các tỷ lệ về an toàn thanh khoản cũng được đảm bảo khi mức tăng trưởng huy động ghi nhận đạt 11.5%. Ngân hàng đang cho thấy sự tăng trưởng bền vững nhờ các mảng kinh doanh trụ cột từ nhóm KH SMEs và RB. Cụ thể, 2 mảng cho vay SMEs và RB đạt mức tăng trưởng +10.7% QoQ và chiếm 58.3% tổng danh mục cho vay. Đây là 2 phân khúc chủ lực của ngân hàng và trong thời gian tới VPBank sẽ tiếp tục đẩy mạnh nhằm tăng tỷ trọng 2 phân khúc chiến lược này. Với việc sở hữu nhiều ưu thế cạnh tranh, chúng tôi cho rằng VPBank hoàn toàn có khả năng đạt được thị phần lớn hơn trong mảng cho vay này. Thứ nhất, lợi thế tập khách hàng lớn với gần 20 triệu khách hàng giúp ngân hàng dễ dàng triển khai các sản phẩm cho nhiều đối tượng khác nhau, từ đó tối đa hóa lợi nhuận. Thứ hai, nguồn vốn được gia tăng mạnh mẽ giúp VPBank có nhiều nguồn lực phát triển các cơ sở hạ tầng phục vụ nhóm khách hàng này. Thứ ba, chiến lược mở rộng hệ sinh thái của VPB cũng giúp đẩy mạnh các hoạt động bán chéo và từ đó gia tăng độ phủ của VPBank trong nhóm KHCN và SMEs. Cuối cùng, công nghệ là yếu tố then chốt giúp cạnh tranh trong phân khúc này và về yếu tố này thì VPBank đang là một trong những ngân hàng có hiệu quả công nghệ đi đầu với nhiều giải pháp sáng tạo.

Cụ thể, đối với nỗ lực số hóa, VPBank đã cho ra mắt hàng loạt các sản phẩm sáng tạo với mục tiêu tăng cường nâng cao trải nghiệm khách hàng trên kênh số hóa như tài khoản iNICK và cải tiến nền tảng eKYC mới…tăng mức độ số hóa các hành trình trải nghiệm khách hàng trên các sản phẩm cho vay. Nhờ vậy, tỷ lệ giải ngân trực tuyến đạt mức 80% - 90%.

Các hoạt động chuyển đổi số mang lại những kết quả rất tích cực và phát huy hiệu quả lớn trong việc củng cố các mảng cho vay chủ lực. Cụ thể, luỹ kế đến cuối Q1/2022, khách hàng đăng ký sử dụng VPBank NEO cán mốc 3.3 triệu, với trung bình hơn 14 triệu giao dịch/tháng, gấp 1.7 lần so với cùng kì năm 2021. Đây là một lợi thế giúp mảng cho vay bán lẻ của ngân hàng có được mức tăng trưởng cao trong tương lai. Chúng tôi kỳ vọng mảng cho vay bán lẻ sẽ duy trì tốc độ tăng trưởng 25%/năm kể từ sau năm 2022 dựa trên cơ sở VPBank tiếp tục đẩy mạnh hơn nữa chuyển đổi số nhờ vào những nguồn vốn mới dồi dào.

Mảng tài chính tiêu dùng FE Credit bước đầu phục hồi tăng trưởng tích cực

Trong năm 2021, công ty tài chính tiêu dùng số 1 Việt Nam này đã bị ảnh hưởng khá nhiều bởi đại dịch và đóng góp khá khiêm tốn vào kết quả chung của toàn tập đoàn. Dù vậy, FE Credit vẫn nắm giữ thị phần hàng đầu trong thị trường cho vay tiêu dùng và cùng thế mạnh tiên phong và dẫn đầu trong thị trường tài chính tiêu dùng cùng với chiến lược linh hoạt và nền tảng số hóa toàn diện, năm 2022 là cơ hội để FE chuyển mình và bứt phá trong thời gian tới. Trong Q1/2022, tăng trưởng tín dụng của FE Credit dương, đóng góp gần 20% vào danh mục hợp nhất và đạt hơn 600 tỷ đồng lợi nhuận, gấp hơn 1,5 lần lợi nhuận cả năm 2021.

Kỳ vọng triển vọng tích cực của ngành tài chính tiêu dùng nhờ vào những yếu tố vĩ mô thuận lợi với dự báo Việt Nam vẫn sẽ là một trong những nền kinh tế tăng trưởng cao sau đại dịch (Theo IMF dự báo tăng trưởng kinh tế Việt Nam là 6% năm 2022 và 7,2% năm 2023. Tỷ lệ lạm phát năm 2022 của Việt Nam được dự báo sẽ đạt mức 3,9%, rất gần với mục tiêu kiểm soát được đặt ra trước đó là 4%). Đồng thời, việc các công ty tài chính tích cực chuyển đổi số nhằm gia tăng tập khách hàng nhanh chóng cùng với hoạt động M&A của các công ty tài chính quốc tế đã cho thấy tiềm năng còn rất lớn đối với mảng cho vay này. Trong năm 2022, với sự mở cửa và phục hồi của nền kinh tế thì các hoạt động bán lẻ và tiêu dùng vốn dĩ đã bị nén lại trong thời gian đại dịch sẽ có sự bùng nổ trong thời gian tới, kéo theo nhu cầu cho vay tiêu dùng tăng cao tạo điều kiện thúc đẩy cho sự tăng trưởng lợi nhuận của FE Credit.

Việc tiếp tục duy trì vị thế số 1 về thị phần cho vay tiêu dùng đi cùng với sự tham gia của SMBC, bên có kinh nghiệm về phát triển hoạt động cho vay tiêu dùng tại nhiều thị trường cũng như có khả năng sắp xếp các nguồn vốn với chi phí thấp, FE Credit sẽ tiếp tục có được sự tăng trưởng cao nhằm duy trì vị thế của mình đồng thời gia tăng biên lợi nhuận và đóng góp vào kết quả chung cho VPBank.

Thu nhập ngoài lãi tăng đột biến nhờ khoản phí hỗ trợ từ hợp đồng banca với AIA NoII (Nguồn thu ngoài lãi) được đẩy mạnh từ hợp đồng banca mới …

Bên cạnh thu nhập từ lãi tăng trưởng tích cực, VPBank tiếp tục chủ động tăng cường các nguồn thu ngoài lãi (NoII) nhằm đạt được KQKD khả quan trong quý 1/2022. Thu nhập ngoài lãi ghi nhận mức tăng trưởng vượt trội đóng góp đáng kể vào tổng thu nhập của ngân hàng. Cụ thể, ngân hàng đã thành công khi đàm phán lại phí hỗ trợ từ việc điều chỉnh thỏa thuận hợp tác độc quyền phân phối bảo hiểm thời hạn từ 15 năm theo dự định ban đầu thành 19 năm với AIA. Sự thành công từ thỏa thuận này (trị giá hơn 5,000 tỷ đồng) đóng góp đáng kể giúp ngân hàng đạt gần 8,4 nghìn tỷ đồng thu nhập ngoài lãi, tăng hơn 4 lần so với cùng kỳ. Bên cạnh đó, thu nhập từ nợ đã xử lý cũng đạt kế quả rất tích cực, ngân hàng hợp nhất đạt 714 tỷ, tăng 21.3% so với quý 4.2021.

VPBank hiện đang đứng thứ 6 về doanh thu phí bảo hiểm banca, với doanh số phí bảo hiểm nhân thọ trong Quý 1/2022 tăng trưởng 40% so với cùng kỳ. Kể từ khi ký kết thỏa thuận lần đầu năm 2017, VPBank luôn nằm trong nhóm các ngân hàng có doanh số bán bảo hiểm nhân thọ cao nhất. Mục tiêu phấn đấu của VPBank là vào top 3 bền vững, thậm chí vươn lên top 1 trong năm 2022 và 2023.

Bên cạnh triển vọng tăng trưởng NoII mạnh mẽ từ hệ sinh thái toàn diện

Chiến lược củng cố và mở rộng hệ sinh thái đang tạo thêm lợi thế trong kinh doanh và cung cấp sản phẩm dịch vụ cho khách hàng VPBank. Công ty chứng khoán ASC đã đi vào hoạt động từ tháng 1.2022 và đóng góp doanh thu vào ngân hàng hợp nhất, và có kế hoạch trình tăng vốn điều lệ hơn 20,000 tỷ đồng trong năm 2022 để tăng cường năng lực kinh doanh. Nếu được thông qua, ASC sẽ trở thành công ty chứng khoán có mức vốn điều lệ top 3 thị trường. Việc thâm nhập vào thị trường đang rất hấp dẫn này sẽ giúp ngân hàng tận dụng triệt để nền tảng số hóa của ngân hàng mẹ. Bên cạnh cho vay margin, các hoạt động môi giới, tư vấn, ngân hàng đầu tư và quản lý tài sản cũng được kỳ vọng đóng góp đáng kể vào thu nhập ngoài lãi của cả tập đoàn. Đối với OPES, đây là một công ty chuyên về các sản phẩm bảo hiểm phi nhân thọ, bảo hiểm sức khỏe và quản lý quỹ,… được xem là một mảng kinh doanh đầy hứa hẹn đối với các thị trường mới nổi như Việt Nam, khi tỷ lệ mua bảo hiểm trong dân cư còn đang rất thấp và còn rất nhiều dư địa so với các nước trong khu vực và thế giới. OPES được kỳ vọng sẽ hoàn thiện dòng sản phẩm bảo hiểm của VPBank với sản phẩm bảo hiểm nhân thọ từ AIA và bảo hiểm phi nhân thọ từ OPES. Với mục tiêu tập trung phát triển cơ sở khách hàng với đầy đủ các phân khúc, từ thượng lưu, trung lưu, hộ kinh doanh đến cận trung lưu thông qua mô hình bán hàng trực tiếp (áp dụng chính thức vào đầu năm 2023) cùng câu chuyện chuyển đổi số và khai thác hệ sinh thái cũng như nỗ lực khai thác sâu danh mục khách hàng hiện hữu, chiến lược bán chéo của VPBank được kỳ vọng sẽ thành công rực rỡ với tệp khách hàng khổng lồ gần 20 triệu khách hàng của mình.

Hiệu quả hoạt động được nâng lên tầm cao mới

Phân khúc bán lẻ bao gồm KHCN và SME trong danh mục cho vay của ngân hàng tại thời điểm quý 1/2022 đạt hơn 198 nghìn tỷ đồng chiếm hơn 48% tỷ trọng danh mục, bên cạnh đó mảng cho vay tiêu dùng của FE Credit chiếm hơn 18%. Điều này đã giúp mức lãi suất cho vay trung bình của VPBank cao hơn nhiều so với mức bình quân toàn ngành và theo đó NIM của ngân hàng luôn ở mức xấp xỉ 8%, cao hơn so với trung bình ngành 4-5%. NIM của ngân hàng tại thời điểm cuối quý 1/2022 ghi nhận số hợp nhất là 7.46%, đồng thời NIM ngân hàng ngân hàng mẹ đạt 5.5% tăng nhẹ so với quý 4/2021 (+37bps).

NIM nhìn chung đã bắt đầu có dấu hiệu phục hồi mạnh từ giai đoạn cuối quý 3/2021. Bên cạnh đó, NIM của ngân hàng mẹ trong kỳ được cải thiện do được hưởng lợi từ mặt bằng lãi suất của thị trường gia tăng cũng như ngân hàng đã thu hồi được các khoản lãi treo trong quý 1/2022. Với sự phục hồi từ nền kinh tế cũng như nhu cầu tiêu dùng từ người dân được đẩy mạnh, từ đó kéo theo sự phục hồi của FE Credit nói riêng cũng như tăng trưởng của VPBank nói chung. Chúng tôi kỳ vọng NIM hợp nhất sẽ tiếp tục cải thiện, đạt mức 8.5% và chi phí vốn tăng nhẹ lên mức 4.17% trong 2022.

Trong quý 1/2022, VPBank ghi nhận chi phí hoạt động 2,991 tỷ đồng trong bối cảnh hiệu quả số hóa được nâng lên mạnh mẽ thông qua tốc độ tăng trưởng các giao dịch online cũng như các khoản giải ngân trực tuyến đang chiếm tỷ trọng ngày càng lớn. Với mức tăng trưởng đột biến từ thu nhập ngoài lãi (trong đó động lực chính đến từ khoản phí hỗ trợ hơn 5000 tỷ đồng) đã đưa CIR của ngân hàng đạt con số thấp kỷ lục 16.4%, dù vậy kể cả khi loại trừ khoản phí này CIR của ngân hàng vẫn đạt mức 23.4% tương đương Q1/2021 (23.5%); đây cũng là mức thấp nhất của toàn ngành. Với kỳ vọng ngân hàng mẹ sẽ là nền tảng số hóa để phát triển các mảng kinh doanh mới trong hệ sinh thái chúng tôi kỳ vọng tỷ lệ CIR tiếp tục được tối ưu thông qua số hóa và tự động hóa. Trong năm 2022, VPBank dự kiến sẽ tiếp tục đầu tư nhằm đẩy mạnh kế hoạch mở rộng hoạt động kinh doanh cũng như tiếp tục số hóa và tự động hóa để tối ưu CIR. Với kế hoạch này, chúng tôi cho rằng CIR của ngân hàng trong năm 2022 sẽ đạt mức 24.5%.

VPBank là một trong những ngân hàng có quy mô VCSH tăng nhanh nhất cả ngành với quy mô VCSH đã tăng lên 70% so với cùng kỳ 2021, đạt tổng quy mô VCSH hợp nhất đến tại cuối Q1.2022 hơn 95.2 nghìn tỷ. Tuy nhiên, VPBank vẫn duy trì mức ROE xấp xỉ 20% kể từ năm 2015 và luôn nằm trong top những ngân hàng có ROE cao nhất ngành trong khi ROA Q1/2022 vẫn lên mức 3.9% Điều này đạt được nhờ tốc độ tăng trưởng lợi nhuận của VPBank rất cao dựa trên mức NIM cao cùng với tăng trưởng tín dụng cao và chuyển đổi số hiệu quả giúp giảm tỷ lệ CIR xuống mức thấp hơn nhiều so với ngành.

Trong năm 2022 với 2 đợt tăng vốn bằng chia cổ tức cổ phiếu tỷ lệ 50% và phát hành tối đa 15% cho cổ đông chiến lược, mức vốn điều lệ của VPBank sẽ đạt hơn 79.000 tỷ đồng, và là mức vốn điều lệ cao nhất toàn ngành. Chúng tôi cho rằng, việc gia tăng nhanh chóng quy mô VCSH sẽ đặt ra bài toán tăng trưởng cho ngân hàng cũng như thách thức trong việc duy trì mức ROE cao. Tuy nhiên, với việc sử dụng nguồn vốn mới nhằm đạt được hạn mức tăng trưởng cao hơn và tăng cường các nguồn thu từ hệ sinh thái sẽ giúp VPBank có được mức lợi nhuận cao trong tương lai, từ đó giữ vững mức ROE thuộc top các ngân hàng sinh lợi hàng đầu mặc dù vốn chủ sở hữu đã tăng lên thuộc top 4 của ngành (tại Q1/2022) với tốc độ gia tăng vốn VCSH cao nhất ngành (Q1/2022: 70%).

Kỳ vọng mức ROE của ngân hàng sẽ đạt 20% trong năm 2022 và dù trong vài năm sau chỉ số ROE sẽ chùng xuống nhưng ngân hàng lại có cơ sở để nắm bắt các cơ hội kinh doanh tốt sẽ bùng nổ trong các năm tới và theo đó giá trị cho cổ đông sẽ được tối ưu hóa trong trung dài hạn.

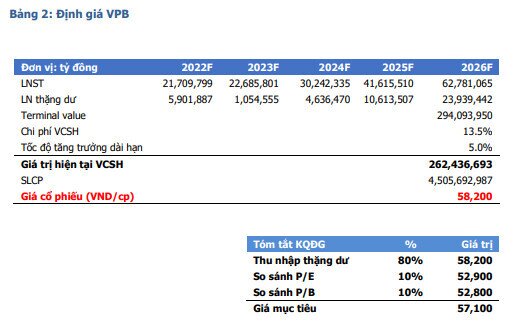

Định giá cổ phiếu VPB với mức giá mục tiêu 57,100 VND/cp bằng 2 phương pháp Thu nhập thặng dư (RI-Residual Income) và định giá tương đối (so sánh P/B và P/E) với các Ngân hàng niêm yết khác dựa trên một số dự phóng và giả định như sau:

1. Tốc độ tăng trưởng tín dụng năm 2022 đạt 34.9%.

2. Tăng trưởng tiền gửi trong năm 2022 dự phóng đạt 27.4%, trong đó tỷ lệ CASA đạt mức 24.6%. 3. Tỷ suất sinh lợi tài sản bình quân đạt 12.1% cho cả năm 2022, chi phí vốn vẫn duy trì ở mức thấp 4.2% giúp NIM được cải thiện lên mức 8.6%.

4. Tỷ lệ trích lập dự phòng/nợ vay đạt mức 4.6% trong năm 2022 so với mức 5.9% trong năm 2021 đưa chi phí DPRRTD đạt 19,264 tỷ đồng (+0.2% YoY)

5. TOI hợp nhất dự kiến đạt 65,412 tỷ đồng (+47.7% YoY), LNTT đạt 30,121 tỷ đồng (+109.7% YoY), bằng 100% kế hoạch năm 2022. Thu nhập ngoài lãi đóng góp 26.4% TOI. Tỷ lệ CIR được kỳ vọng đạt 24.5%, tương đương năm 2021.

6. Chi phí vốn cổ phần được sử dụng là 13.5%. Tốc độ tăng trưởng cuối kỳ g=5%.

7. EPS và BVPS dự phóng năm 2022 lần lượt đạt 4,486 VND/cp và 26,408 VND/cp. Mức P/E và P/B trung bình ngành được sử dụng lần lượt là 11.8x và 2.0x tại thời điểm hiện tại.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Lãi suất tiền gửi tiết kiệm

1T

|

3T

|

6T

|

9T

|

12T

|

|---|

XEM NGAY

XEM NGAY

Bình luận