VNM: Doanh thu quý 2 vượt kỷ lục

I. Luận điểm đầu tư: VNM đã công bố kết quả kinh doanh Q2/2024 ấn tượng, vượt dự báo của thị trường.

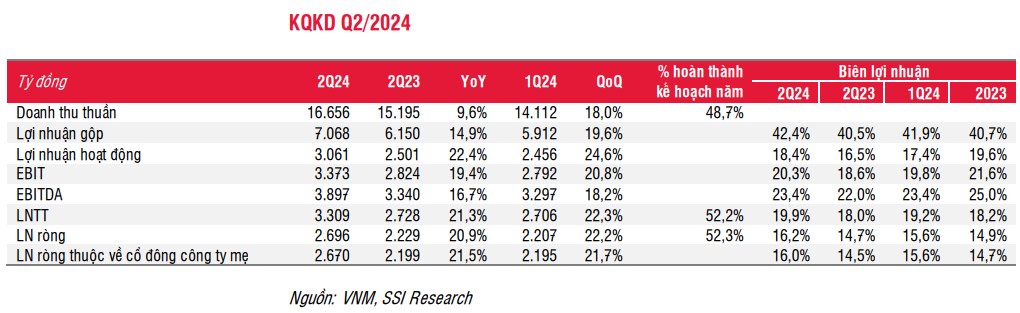

- Doanh thu thuần đạt 16,7 nghìn tỷ đồng (+9,6% svck) => Quý ghi nhận mức cao kỷ lục từ trước đến nay của công ty, nhờ doanh thu nội địa tăng 6% svck và doanh thu nước ngoài tăng 30% svck. Đáng chú ý, công ty đã giành thêm 1,2% thị phần trong Q2/2024.

- Biên lợi nhuận gộp đạt 42,4% (+170 điểm cơ bản svck), đây là mức cải thiện tốt nhất trong 10 quý vừa qua, theo đó giúp lợi nhuận ròng tăng 21% svck.

- Lũy kế 6 tháng đầu năm 2024, doanh thu thuần và lợi nhuận ròng lần lượt đạt 30,8 nghìn tỷ đồng (+5,7% svck) và 4,9 nghìn tỷ đồng (+18,6% svck), hoàn thành 49% và 52% kế hoạch cả năm 2024. Vì Q2-Q3 là mùa cao điểm của VNM, ban lãnh đạo kỳ vọng tốc độ tăng trưởng doanh thu mạnh vẫn sẽ tiếp diễn trong nhiều tháng tới.

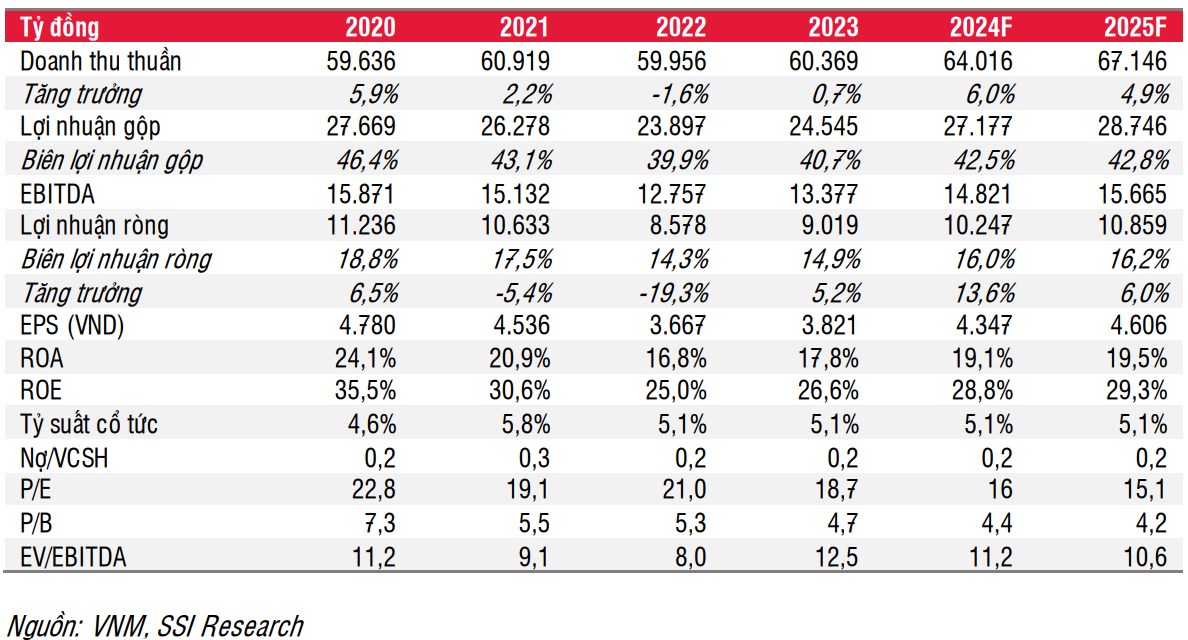

=> Đối với năm 2024, SSI reseach kỳ vọng VNM sẽ ghi nhận doanh thu thuần và NPATMI lần lượt là 64 nghìn tỷ đồng (+6% svck) và 10,1 nghìn tỷ đồng (+13,7% svck), cao hơn 0,4% và 1,5% so với dự báo trước đó của chúng tôi.

=> Đối với năm 2025, SSI research kỳ vọng doanh thu thuần và NPATMI lần lượt đạt 67,1 nghìn tỷ đồng (+4,9% svck) và 10,7 nghìn tỷ đồng (+6% svck).

Trong Q2/2024:

1. Doanh thu: VNM đã công bố doanh thu thuần theo quý cao kỷ lục là 16,7 nghìn tỷ đồng (+9,6% svck), động lực đến từ tăng trưởng doanh thu nội địa và nước ngoài lần lượt là 6% và 30% svck.

+ Thị trường nội địa (chiếm 81% doanh thu): Theo Nielsen, ngành sữa đã thu hẹp đà giảm khi chỉ giảm 1,8% svck trong Q2/2024 (Q1/2024: -2,8% svck và Q4/2024: -4% svck). Nhờ đó, công ty được hưởng lợi từ sự phục hồi dần của tiêu dùng trong nước cũng như giành thêm được 1,2% thị phần tổng thể trong Q2/2024.

+ Về cơ cấu sản phẩm, sữa chua uống, sữa đặc và sữa hạt đạt mức tăng trưởng 2 chữ số nhờ việc đổi mới bao bì nhận diện cũng như cải tiến sản phẩm mới. Công ty cũng đã thay đổi bao bì mới cho sữa chua uống Probi và sữa hạt, ngoài ra sữa đặc Ông Thọ có thêm loại một lít với nắp nhựa tiện lợi. VNM đã mở rộng quan hệ đối tác chiến lược với VNVC và Bệnh viện Tâm Anh, với mục tiêu thâm nhập vào các kênh bán hàng y tế và củng cố thương hiệu. Doanh thu của MCM ghi nhận mức tăng trưởng 2,4% svck, đây là tín hiệu tích cực so với mức giảm 15% svck doanh thu trong Q1/2024.

+ Thị trường nước ngoài: Doanh thu xuất khẩu (chiếm 10% doanh thu) tăng 37% svck, động lực chủ yếu từ sự tăng trưởng ở thị trường Trung Đông bất chấp bối cảnh chính trị bất ổn, trong khi một số thị trường mới khác cũng cho thấy những tín hiệu đáng khích lệ (như Bắc Phi, Nhật Bản...). Doanh thu của các công ty con ở nước ngoài (chiếm 8% doanh thu) tăng 22% svck. Động lực cho các tăng trưởng vững chắc này đến từ sự phục hồi tiêu dùng và đẩy mạnh quảng cáo. Tại Campuchia, các sản phẩm mang thương hiệu Angkor đạt được 40% thị phần.

2. Biên lợi nhuận gộp đạt 42,4% (+170 điểm cơ bản svck, +50 điểm cơ bản so với quý trước), đây là mức cải thiện tốt nhất trong 10 quý vừa qua, nhờ:

(i) công ty tận dụng được hàng tồn kho sữa bột nhập khẩu giá rẻ (chúng tôi ước tính giá sữa bột nguyên liệu được dùng để sản xuất giảm 9% svck)

(ii) thay đổi trong chính sách mua sắm để tối ưu hóa chi phí sản xuất

(iii) cải thiện cơ cấu doanh thu (nâng tỷ trọng đóng góp từ sữa chua uống) trong khi giá bán bình quân vẫn duy trì ổn định. Công ty đã đảm bảo 90% nguyên liệu đầu vào để sản xuất cho đến cuối năm.

Giá sữa bột nguyên liệu đã giảm 35% so với mức đỉnh vào tháng 3/2022 và hiện đang giao dịch ở mức thấp hơn mức trung bình 5 năm.

Biên lợi nhuận SG&A đạt 24,2% (+31 điểm cơ bản svck) do chi phí khuyến mại liên quan đến chiết khấu tăng và sự phát triển của các nền tảng thương mại điện tử để thúc đẩy doanh thu.

=> Triển vọng nửa cuối năm 2024 Nằm trong kế hoạch đổi mới thương hiệu, VNM đã giới thiệu bao bì mới cho sản phẩm sữa chua ăn vào tháng 7.

=> Vì Q3 là mùa cao điểm của VNM, ban lãnh đạo kỳ vọng tốc độ tăng trưởng doanh thu mạnh vẫn sẽ tiếp diễn trong nhiều tháng tới. Theo Nielsen, mức tiêu thụ FMCG đã quay trở lại tăng trưởng trong Q2/2024 sau 3 quý giảm liên tiếp.

=> Do đó, ban lãnh đạo kỳ vọng mức tiêu thụ sữa sẽ tiếp tục tăng trong nửa cuối năm 2024. Do tỷ lệ sinh giảm và tỷ lệ cho con bú tăng, toàn ngành sữa bột trẻ em Việt Nam đã giảm 17% svck trong nửa đầu năm 2024, sau khi giảm 20% svck trong năm 2023. Tuy nhiên, một số sản phẩm sữa bột trẻ em của VNM vẫn ghi nhận mức tăng trưởng doanh thu 1 chữ số do giá bán cạnh tranh hơn so với sữa bột nhập khẩu trong bối cảnh người tiêu dùng thắt chặt chi tiêu. Do đó, công ty có kế hoạch giới thiệu các sản phẩm mới và tối ưu hóa danh mục sữa bột để chiếm thị phần trong giai đoạn từ nửa cuối năm 2024 - 2025

Rủi ro giảm: (i) Nhu cầu tiêu thụ phục hồi chậm hơn dự kiến; và (ii) giá nguyên liệu đầu vào cao hơn dự kiến.

Source: SSI research

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()