VNDirect dự báo LNTT năm 2023 của VCB đạt hơn 43.000 tỷ đồng

Chứng khoán VNDirect mới đây đã có báo cáo phân tích về Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã: VCB)

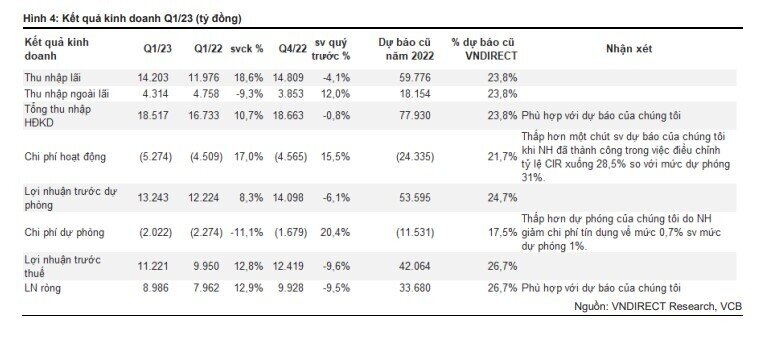

KQKD Q1/23: chi phí dự phòng thấp hơn là động lực tăng chính

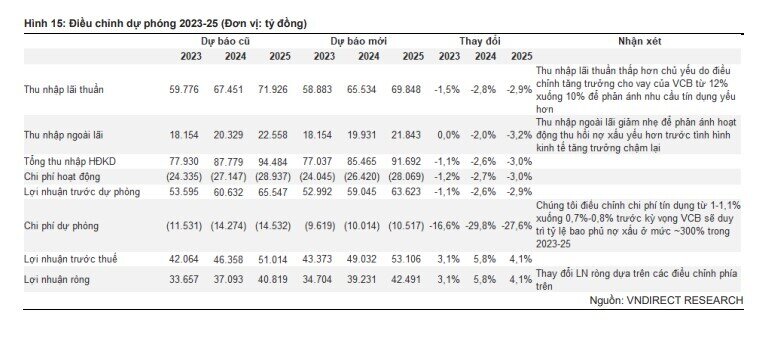

Dự phóng KQKD VCB 2023-25: chúng tôi tăng dự phóng EPS 3,1%/5,8%/4,1% trong 3 năm tới

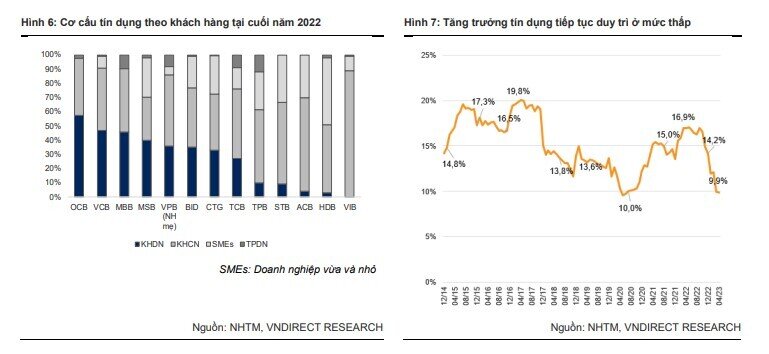

Tăng trưởng tín dụng thấp hơn nhưng vẫn vượt trội hơn so với ngành

Cuối Q1/23, VCB đạt mức tăng trưởng tín dụng 2,5% sv đầu năm, thấp hơn nhiều so với mức tăng 9,1% trong Q1/22 nhưng vẫn cao hơn so với mức tăng 2,1% của cả ngành. Chúng tôi nhận thấy các NH với tỷ trọng cho vay doanh nghiệp ghi nhận mức tăng trưởng cao hơn sv các NH khác về tăng trưởng cho vay (BID, MBB).

Trong khi đó, các NH với tỷ trọng cho vay bán lẻ cao (ACB, VIB) ghi nhận mức tăng trưởng cho vay chậm chạp hơn, thậm chí là âm, như đã được đề cập trong báo cáo của chúng tôi KQKD Q1/23: khó khăn dần hiện hữu.

Chúng tôi tin rằng xu hướng này được tạo bởi doanh nghiệp đang trong tình thế cần thanh khoản để tiếp tục duy trì vốn lưu động và tái cấp tài chính. Trong khi đó, lãi cho vay neo tại thời điểm hiện tại vẫn chưa đủ hấp dẫn khách hàng cá nhân mở khoản vay, đặc biệt trong bối cảnh kinh tế tăng trưởng chậm lại.

Chúng tôi cũng điều chỉnh tăng trưởng tín dụng 2023 của VCB từ 12% về 10% để phản ánh nhu cầu tín dụng suy yếu. Tại cuối T4/23, tăng trưởng tín dụng toàn ngành chỉ đạt mức ~3% sv đầu năm, thấp hơn nhiều so với mức tăng 6% tại cuối Q1/22

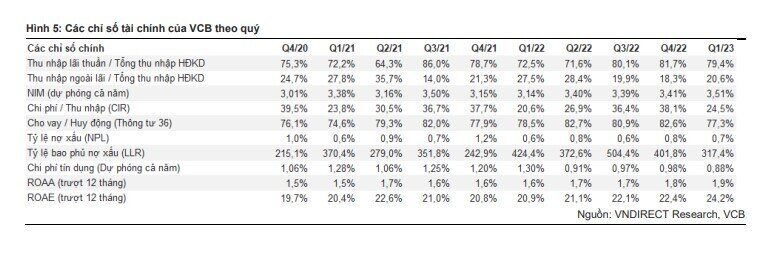

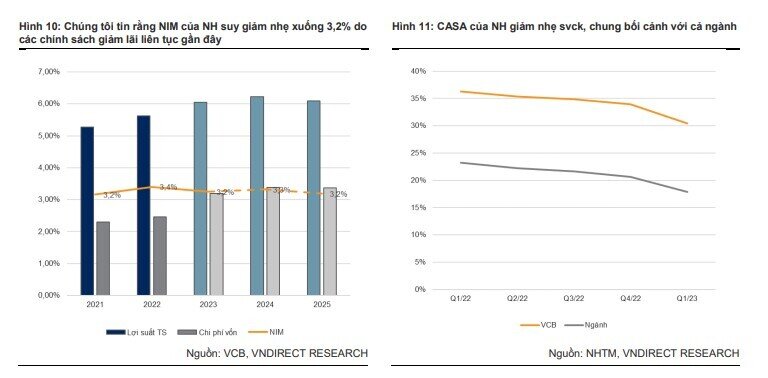

NIM suy giảm svck chủ yếu do các chính sách hỗ trợ lãi vay

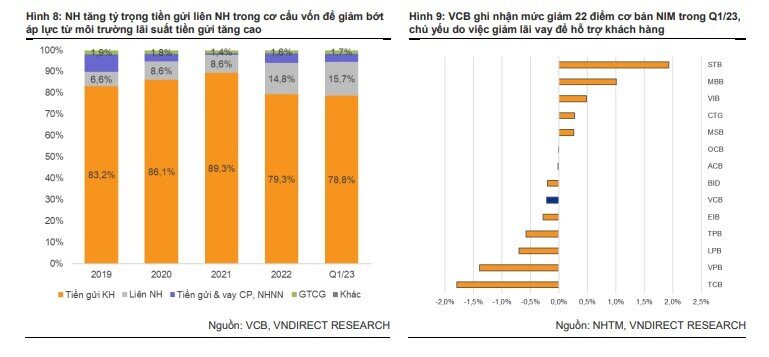

Trong Q1/23, chi phí tín dụng của VCB tăng 1,1% svck dưới áp lực môi trường lãi suất tăng. Trong khi đó, lợi suất tài sản chỉ tăng 0,7% do VCB liên tục thực hiện các chính sách giảm lãi hỗ trợ khách hàng bắt đầu từ 2023. Cụ thể, NH đã triển khai chương trình lãi suất ưu đãi với mức giảm 0,5% hàng năm cho các khoản vay hiện hữu và vay mới trong giai đoạn từ đầu T1/23 đến cuối T4/23. Theo đó, NIM giảm 22 điểm cơ bản svck xuống 3,2% trong Q1/23. Đối với dự phóng 2023, chúng tôi kỳ vọng NH có thể duy trì NIM ở mức hiện tại nhờ (1) 2 lần giảm lãi suất điều hành trong 2 tháng gần đây của NHNN, (2) tỷ trọng cao hơn từ tiền gửi liên NH trong cơ cấu vốn và (3) giảm áp lực căng thẳng LDR nhờ điều chỉnh cách tính từ TT26/22 giúp làm giảm chi phí vốn, giảm bớt tác động từ việc giảm lãi cho vay để hỗ trợ khách hàng khó khăn. VCB cũng là một trong 4 NHTM chính yếu tham gia gói cho vay nhà ở xã hội quy mô 120 nghìn tỷ đồng. Về mặt CASA, tại cuối Q1/23, CASA của NH suy giảm nhẹ 6% svck về mức 30% - chung bối cảnh với ngành.

Bộ đệm dự phòng vững chắc để thúc đẩy tăng trưởng LN ròng

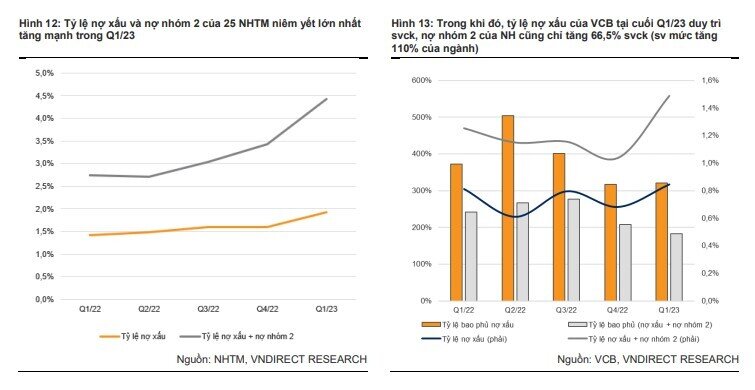

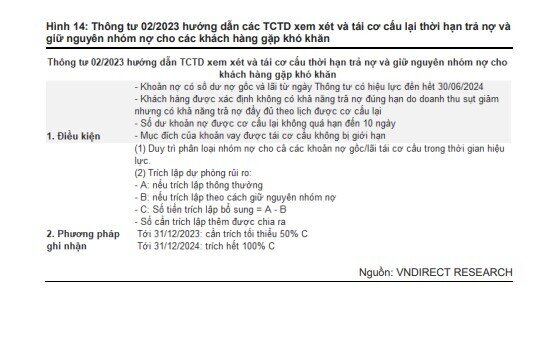

Chúng tôi dự phóng LN ròng đạt mức tăng trưởng kép 13,3% trong giai đoạn 2023-25. Cụ thể, chúng tôi điều chỉnh giảm chi phí tín dụng từ 1,0%/1,1%/1,0% xuống 0,8%/0,8%/0,7% trong 2023-25 khi NH đã thành công trong việc quản lý chất lượng dư nợ, kể cả trong tình hình vĩ mô khó khăn hiện tại. Tỷ lệ nợ xấu của VCB duy trì svck ở mức 0,8% tại cuối Q1/23, trong khi tổng nợ xấu 25 NH niêm yết lớn nhất tăng lên 1,9% tại cuối Q1/23 từ 1,4% tại cuối Q1/22. Nợ nhóm 2 của VCB tăng mạnh 66,5% svck trước tác động bối cảnh kinh tế khó khăn chung, nhưng vẫn thấp hơn sv mức tăng của 25 NH niêm yết lớn nhất (110%). Về tỷ lệ bao phủ nợ xấu, VCB đi ngược dòng khi nâng tỷ lệ bao phủ nợ xấu lên 321% từ 317% cuối năm 2022. Bên cạnh đó, TT02/23 mới được ban hành hướng dẫn các tổ chức tín dụng (TCTD) xem xét và tái cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho các khách hàng gặp khó khăn đã giúp làm giảm áp lực dự phòng cho các NHTM. Áp lực này sẽ được giảm bớt khi các NH có thể sắp xếp chi phí dự phòng của mình trong thời hạn 2 năm hiệu lực (2023 & 2024).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()