Vietcombank: Lãi quý 4 có thể tăng trưởng âm, dự phóng tín dụng 2023 còn 7,5%

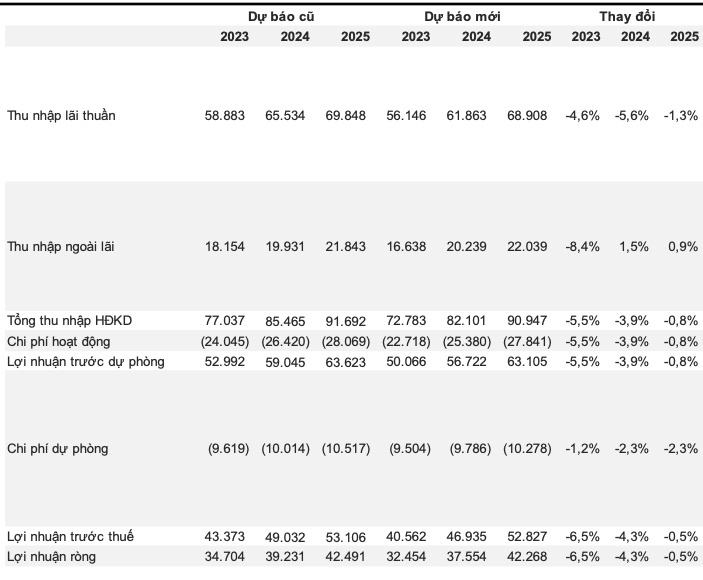

VCB đã điều chỉnh kế hoạch lợi nhuận trước thuế năm 2023, giảm mục tiêu tăng trưởng ban đầu từ hơn 15% xuống dưới 10%, do đó, Q4/2023 có thể chứng kiến mức tăng trưởng lãi trước thuế âm.

Chứng khoán VNDirect vừa cho rằng Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, VCB) là lựa chọn an toàn trong bối cảnh nhiều thách thức như hiện nay.

Tăng trưởng tín dụng suy yếu trong bối cảnh hoạt động kinh tế chậm lại, giảm dự phóng cho vay 2023 xuống 7,5%

Vào cuối Q3/2023, VCB chỉ ghi nhận tăng trưởng tín dụng là 3,8% so với đầu năm, thấp hơn nhiều so với mức tăng trưởng của cả ngành là 7% và của chính Vietcombank vào cuối Q3/2022 (17,3%).

Động lực chính thúc đẩy tăng trưởng cho vay của ngân hàng đến từ khách hàng FDI, trong khi đó cho vay mua nhà ghi nhận tăng trưởng âm so với đầu năm.

VNDirect cho rằng kết quả kém khả quan này đến từ 1) nhu cầu tín dụng suy yếu, 2) khẩu vị rủi ro thấp của ngân hàng đối với hoạt động cho vay khi nền kinh tế đang trải qua giai đoạn khó khăn. Ban lãnh đạo của Vietcombank cũng nhấn mạnh chiến lược cho vay thận trọng và sẽ không ưu tiên tăng trưởng hơn chất lượng.

VNDirect dự báo tăng trưởng cho vay của VCB trước đó là 10% vào cuối 2023, thấp hơn nhiều so với hạn mức tín dụng của ngân hàng là 14% và nhiều khả năng sẽ khó đạt được.

Do đó, VNDirect giảm dự phóng cho vay xuống 7,5%, gần gấp đôi so với tăng trưởng hiện tại cho đến cuối T9/2023. Lý do tăng trưởng cho vay tăng mạnh vào Q4/2023 là (i) thúc đẩy đầu tư công và mở rộng chính sách tài khóa trong nửa cuối năm 2023 và (ii) nhu cầu của khách hàng gia tăng khi mùa lễ tết đến gần.

Tăng trưởng tín dụng của ngân hàng vẫn sẽ tập trung chủ yếu vào phân khúc phát triển cơ sở hạ tầng và các nhà phát triển trong cùng lĩnh vực.

Năm 2024, VNDirect kỳ vọng VCB sẽ đạt được tăng trưởng tín dụng bền vững 12% so cùng kỳ nhờ vào sự phục hồi của nền kinh tế. Kỳ vọng này dựa trên i) hoạt động sản xuất và xuất khẩu sẽ tăng tốc từ mức nền cơ sở thấp trong năm 2023 và ii) môi trường lãi suất cho vay thấp hơn và thị trường vốn dần phục hồi (đặc biệt là thị trường trái phiếu doanh nghiệp) sẽ đóng góp vào việc khuyến khích đầu tư tư nhân cũng như phục hồi thị trường bất động sản.

Chất lượng tài sản suy giảm, dự kiến xử lý nợ xấu bằng nguồn trích lập dự phòng thêm 1,9 nghìn tỷ trong Q4/2023

VCB chứng kiến nợ xấu tăng mạnh khi giá trị các khoản nợ này tăng 47,1% so với quý trước và 60% so cùng kỳ, chủ yếu đến từ khách hàng doanh nghiệp mảng thương mại.

Như vậy, tính đến cuối Q3/2023, tỷ lệ nợ xấu đã tăng lên 1,21% từ mức 0,83% vào cuối Q2/2023 và 0,80% vào cuối Q3/2022. Theo đó, ngân hàng đã rơi xuống vị trí thứ 2 trong bảng xếp bảng xếp hạng nợ xấu (cao hơn một chút so với ngân hàng dẫn đầu ACB với tỷ lệ nợ xấu là 1,20% vào cuối Q3/2023).

Tổng số dư nợ tái cơ cấu trong TT02 đạt khoảng 1,6 nghìn tỷ đồng, chỉ chiếm 0,14% tổng dư nợ cho vay. Tuy nhiên, ngân hàng vẫn tiếp tục duy trì chiến lược thận trọng và dự kiến xử lý nợ xấu bằng nguồn trích lập dự phòng thêm 1,9 nghìn tỷ trong Q4/2023, cao hơn tổng giá trị đã xử lý trong 9T23 để hạn chế nợ xấu gia tăng, từ đó làm thúc đẩy chi phí tín dụng tăng thêm từ mức 0,69% trong 9T2023.

Do đó, VNDirect giữ nguyên những giả định trước đó về chi phí tín dụng 0,8% trong năm 2023, nhưng giảm dự báo chi phí dự phòng do giả định tăng trưởng dư nợ thấp hơn.

Vào cuối Q3/2023, tỷ lệ bao phủ nợ xấu của VCB vẫn duy trì vị trí dẫn đầu với tỷ lệ 270%, vượt xa các ngân hàng khác và trung bình ngành (94%). Tuy nhiên ngân hàng vẫn kỳ vọng sẽ cải thiện chỉ số này tốt hơn nữa bằng cách trích lập dự phòng cao hơn và nâng lên tỷ lệ này lên 300% tại cuối năm 2023.

Cắt giảm mục tiêu lãi ròng năm 2023, quý 4 sẽ tăng trưởng âm

VCB đã điều chỉnh kế hoạch lợi nhuận trước thuế trong năm 2023, giảm mục tiêu tăng trưởng ban đầu từ hơn 15% xuống dưới 10%, chủ yếu do những thách thức kéo dài tới từ lĩnh vực bất động sản, nhu cầu tín dụng giảm, và chiến lược của ngân hàng ưu tiên chất lượng hơn tăng trưởng.

Do VCB đã đạt mức tăng trưởng lợi nhuận trước thuế là 18,5% trong 9T2023, điều này ngụ ý rằng Q4/2023 có thể chứng kiến mức tăng trưởng lãi trước thuế âm, đặc biệt là so với mức lãi trước thuế cao nhất lịch sử đạt được trong Q4/2022.

Tuy nhiên, VCB vẫn lạc quan vào triển vọng kinh doanh trong 2024, và kỳ vọng sự bật tăng trở lại khi Việt Nam bước vào giai đoạn hồi phục. VCB đang thực hiện việc bán cổ phần nước ngoài và hy vọng hoàn tất thỏa thuận với bên tư vấn vào cuối năm 2023, điều này sẽ đảm bảo cho ngân hàng nguồn vốn cần thiết để nắm bắt các cơ hội nhằm mở rộng thị phần trong tương lai.

VCB hiện đang giao dịch ở mức P/B cho năm 2023 là 3 lần, thấp hơn nhiều mức trung bình 5 năm là 3,3 lần. Ở mức định giá này, VNDirect nhận thấy VCB là một trong những cơ hội hấp dẫn trong dài hạn khi VCB có vị thế tốt để vượt qua những trở ngại hiện tại từ chất lượng tài tài sản vững chắc tích lũy trong quá khứ nhờ hoạt động cho vay thận trọng.

Giá mục tiêu cao hơn của VNDirect là 99.900 đồng, do sử dụng giá trị sổ sách trung bình năm 2023-2024, với tỷ trọng bằng nhau giữa hai phương pháp định giá so sánh và định giá thu nhập thặng dư.

VNDirect sử dụng lãi suất phi rủi ro là 2,7% (lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm tính đến 30/9/2023) và phần bù rủi ro vốn cổ phần là 9,7%.

Với phương pháp định giá so sánh, VNDirect áp dụng P/B mục tiêu là 3,3 lần năm 2023. Ngân hàng này luôn giao dịch ở mức cao hơn so với các ngân hàng trong nước khác, nhờ lợi thế kinh doanh dẫn đầu ngành và chất lượng tài sản hàng đầu cũng như tỷ lệ chuyển nhượng tự do hạn chế. VCB đã liên tục có ROE cao hơn so với các ngân hàng khác và VNDirect cho rằng VCB xứng đáng được định giá ở mức 3,3 lần, là mức định giá trung bình trong 5 năm gần đây của ngân hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()