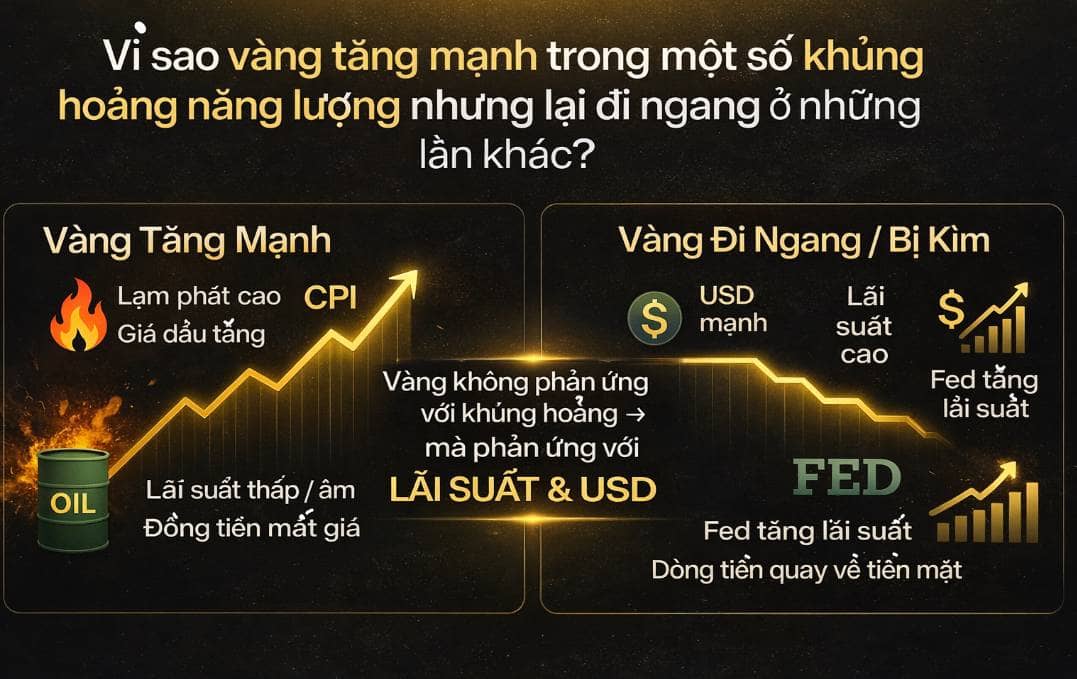

Vì sao cùng là khủng hoảng năng lượng, nhưng vàng lúc tăng mạnh, lúc lại “đứng yên”?

Sau khi nhìn lại lịch sử, có thể thấy một điều rất rõ: mỗi lần khủng hoảng năng lượng xảy ra, thị trường tài chính đều biến động mạnh. Tuy nhiên, riêng với vàng – tài sản trú ẩn điển hình – phản ứng lại không hề giống nhau qua từng giai đoạn.

Nếu nhìn đơn giản, mối quan hệ thường được hiểu là:

— Năng lượng tăng

— Lạm phát tăng

— Vàng sẽ tăng

Nhưng đây chỉ là một nửa của câu chuyện. Thị trường không dừng lại ở lạm phát, mà phản ứng mạnh hơn với chính sách tiền tệ phía sau lạm phát, đặc biệt là lãi suất thực và sức mạnh của đồng USD.

Giai đoạn 1973–1979 là ví dụ điển hình cho việc vàng tăng mạnh nhất trong lịch sử. Khi giá dầu tăng sốc, lạm phát tại Mỹ leo thang rất nhanh, nhưng lãi suất lại không theo kịp trong giai đoạn đầu. Điều này khiến lãi suất thực rơi vào vùng âm sâu. Khi đó, việc nắm giữ tiền mặt hay trái phiếu đều đồng nghĩa với mất giá theo thời gian, và dòng tiền buộc phải tìm đến vàng như một nơi lưu trữ giá trị. Kết quả là giá vàng tăng từ khoảng 35 USD lên tới 850 USD chỉ trong chưa đầy một thập kỷ.

Ngược lại, năm 2022 lại là một bối cảnh hoàn toàn khác. Giá năng lượng tăng mạnh do xung đột địa chính trị, lạm phát toàn cầu leo lên mức cao nhất nhiều thập kỷ. Tuy nhiên, phản ứng của các ngân hàng trung ương lần này là rất nhanh và quyết liệt. Lãi suất được nâng mạnh trong thời gian ngắn, đồng USD tăng giá mạnh, kéo lãi suất thực trở lại vùng dương. Khi đó, việc nắm giữ tiền mặt hoặc trái phiếu lại trở nên hấp dẫn hơn, khiến vàng không còn là lựa chọn duy nhất. Kết quả là giá vàng chỉ dao động trong biên độ rộng thay vì bước vào một chu kỳ tăng mạnh như trước.

Điểm mấu chốt nằm ở chỗ: vàng không phản ứng trực tiếp với khủng hoảng năng lượng, mà phản ứng với hệ quả chính sách sau đó. Năng lượng chỉ là “cú sốc ban đầu”, còn hướng đi của vàng lại phụ thuộc vào việc ngân hàng trung ương lựa chọn ưu tiên kiểm soát lạm phát hay hỗ trợ tăng trưởng.

— Nếu lạm phát tăng nhanh nhưng lãi suất chưa theo kịp → lãi suất thực âm → vàng tăng mạnh

— Nếu lãi suất bị đẩy lên cao và USD mạnh → vàng bị kìm hãm

— Nếu thị trường chưa rõ xu hướng chính sách → vàng thường biến động chậm, có độ trễ

Điều này cũng lý giải vì sao trong một số giai đoạn, dù rủi ro vĩ mô gia tăng, vàng vẫn không tăng ngay lập tức. Dòng tiền luôn chờ tín hiệu rõ ràng từ chính sách trước khi hình thành xu hướng lớn.

Từ góc nhìn đầu tư, việc chỉ theo dõi giá dầu hay giá năng lượng là chưa đủ. Điều quan trọng hơn là phải quan sát được ba biến số cốt lõi: lạm phát, lãi suất và sức mạnh của đồng USD. Đây mới là những yếu tố quyết định trực tiếp đến dòng tiền toàn cầu và xu hướng của vàng.

Kết lại, khủng hoảng năng lượng không phải là tín hiệu chắc chắn cho một chu kỳ tăng của vàng. Nó chỉ là điểm khởi đầu của một chuỗi phản ứng vĩ mô. Và trong chuỗi đó, chính sách tiền tệ mới là yếu tố quyết định cuối cùng.

Nói cách khác:

Không phải cứ khủng hoảng là vàng tăng. Mà là khủng hoảng sẽ dẫn đến chính sách gì – điều đó mới quyết định xu hướng của vàng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()