Vì sao cổ phiếu DGW chưa bứt phá dù doanh nghiệp kinh doanh tăng trưởng?

“Chúng tôi thường được gộp chung với các nhà phân phối, thậm chí là các nhà bán lẻ khác, để tiện so sánh. Nhưng thực ra, sàn chứng khoán Việt hiện chưa có doanh nghiệp nào có mô hình hoạt động như DGW”.

Đó là chia sẻ của đại diện CTCP Thế Giới Số (HOSE: DGW) trong cuộc phỏng vấn trước thềm công bố kết quả kinh doanh quý 2/2019.

Trong bối cảnh nhiều doanh nghiệp đối diện sự giảm tốc kinh doanh thì DGW vẫn đang đi trên con đường ngược lại. Quý 2/2019, cả doanh thu và lợi nhuận sau thuế của Công ty đều tăng xấp xỉ 50% so với cùng kỳ năm trước. Các nhóm sản phẩm từ điện thoại, máy tính xách tay, thiết bị văn phòng (ICT) cho đến hàng tiêu dùng đều có sự tăng trưởng tích cực. Đây cũng là quý đầu tiên doanh thu của DGW vượt mốc 2,000 tỷ đồng.

Sau khi thông tin ước tính kết quả kinh doanh quý 2/2019 được công bố, cổ phiếu DGW đã có những bước tăng điểm tích cực. Tuy vậy, khi nhìn lại năm 2018, nhà phát triển thị trường này cũng làm ăn tăng trưởng nhưng cổ phiếu lại chưa thực sự bứt phá. Điều gì đã diễn ra, liệu có phải khi DGW đang thành công với Xiaomi thì thị trường chứng khoán đã quá lo ngại về một rủi ro như đối với Nokia Lumia ngày trước?

Đại diện DGW đã có những chia sẻ với người viết về vấn đề này. Theo đó, về Nokia Lumia những năm 2014 - 2015, DGW cho biết đó là rủi ro hiếm hoi trong kinh doanh khi Microsoft (công ty sở hữu thương hiệu Nokia lúc đó) thay đổi lãnh đạo và chiến lược phát triển, chứ không đến từ nội tại của DGW. Lúc đó, Microsoft chuyển hướng tập trung vào lĩnh vực điện toán đám mây (phần mềm và dịch vụ) và không còn mặn mà với các sản phẩm phần cứng (điện thoại di động). “Đây là trường hợp hy hữu đối với việc kinh doanh của DGW”, đại diện DGW nói thêm.

Còn hiện tại, Xiaomi có mô hình hoạt động đặc biệt khi không đơn thuần là nhà sản xuất điện thoại và cũng không tập trung bán điện thoại kiếm lời. Chiến lược của Xiaomi là dùng sản phẩm điện thoại để xây dựng cộng đồng (Mi-fan), phát triển cơ sở người dùng, sau đó sẽ đến giai đoạn đẩy mạnh kinh doanh cung cấp các dịch vụ, sản phẩm khác trong hệ sinh thái.

“Đây là hướng đi xuyên suốt của Xiaomi và doanh số bán điện thoại lúc này chỉ mới là kết quả giai đoạn đầu của chiến lược đó. Xiaomi đang muốn xây dựng cả một hệ sinh thái chứ không chỉ là sản phẩm điện thoại như Nokia ngày trước”, đại diện DGW hào hứng.

Trước đây, không ít cổ đông từng bày tỏ lo ngại về việc có hay không khả năng Xiaomi lặp lại vết xe đổ như Nokia Lumia của năm 2015. Đại diện DGW cũng dành thời gian làm rõ thêm điều này.

DGW tạo ra nhiều giá trị mà Xiaomi không thể bỏ qua

Đầu tiên, Xiaomi muốn dành sự tập trung vào việc phát triển sản phẩm. Theo đại diện DGW, tại các thị trường mà Xiaomi vào, họ thích chọn những đối tác phân phối địa phương. Một ví dụ ở cùng khu vực Đông Nam Á là Indonesia, nơi Xiaomi có thị phần rất lớn và hợp tác với đơn vị duy nhất là Erajaya (IDX: EERA). Tại Việt Nam hiện nay thì chính là DGW.

Thứ hai, DGW đang tạo ra nhiều giá trị cho Xiaomi. Cụ thể, DGW nghiên cứu thị trường và đưa ra dự báo hàng quý cho đối tác (nên ra mẫu điện thoại thế nào? đối thủ có gì?...). Tiếp đó, DGW là bên trung gian tồn kho, phân phối hàng cho các nhà bán lẻ toàn quốc. Thêm nữa, DGW cũng tạo ra sự tiện lợi cho cả 2 bên là Xiaomi và các nhà bán lẻ khi tối ưu hiệu quả các vấn đề về công nợ, thời gian tồn hàng. Về hậu mãi, toàn bộ sản phẩm Xiaomi chính hãng tại Việt Nam cũng đang được bảo hành tại 4 trung tâm DCare của DGW.

DGW đang dần đa dạng hóa ngành hàng

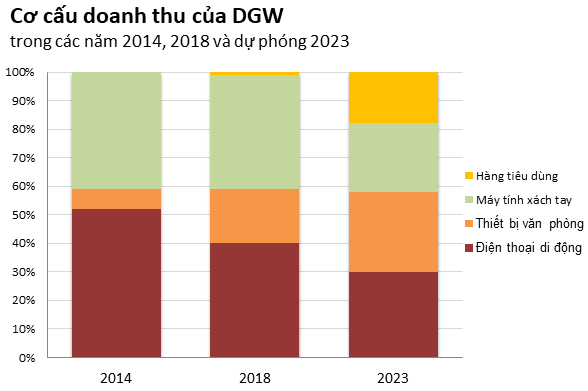

Hiện tại, doanh thu và lợi nhuận của DGW đã đa dạng hóa hơn nhiều so với thời kỳ trước; bớt phụ thuộc vào nguồn thu từ bán điện thoại nhờ sự tăng trưởng của mảng thiết bị văn phòng (DGW dự kiến giữ mức tăng trưởng 25%/năm tại mảng này trong 3 năm tới).

Nguồn: DGW

Đại diện DGW chia sẻ: “Nếu một nhà sản xuất muốn vào thị trường Việt Nam và đi kèm với việc họ cũng ra sản phẩm đều đặn, thì DGW sẽ làm tốt việc đưa hàng ra thị trường.

Đây không phải là đầu tư ngoài ngành, việc này là hoạt động mở rộng thêm danh mục sản phẩm dựa vào các năng lực cốt lõi của Công ty. DGW cũng không phải một nhà phân phối đơn thuần mà là một nhà phát triển thị trường (MES).

Chúng tôi thường được gộp chung với các nhà phân phối, thậm chí là các nhà bán lẻ khác, để tiện so sánh. Nhưng thực ra, sàn chứng khoán Việt Nam hiện chưa có doanh nghiệp nào có mô hình hoạt động như DGW”.

DGW có một chuỗi giá trị cùng quy trình vận hành và kiến thức cốt lõi để mở rộng ra nhiều ngành hàng, sản phẩm khác nhau. Đầu tiên là khâu thâm nhập thị trường, DGW phân tích thị trường, sau đó làm tiếp thị sản phẩm cho các nhà sản xuất. Tiếp đó, DGW làm lưu trữ kho bãi và giúp các sản phẩm có thể đi ra các hệ thống bán lẻ. Cuối cùng là các dịch vụ hậu mãi, bảo hành. “Bất cứ sản phẩm nào đều thông qua những bước đó”, vị đại diện Công ty nói.

Nguồn: DGW

Riêng với từng nhóm ngành hàng, sự khác nhau nằm ở năng lực lựa chọn sản phẩm, dự báo thị trường, kỹ năng marketing, mở rộng và quản lý các điểm bán hàng. Nhưng tất cả vẫn xoay quanh các cơ sở vật chất và năng lực quản lý tài chính, công nợ của Công ty. Cùng với đó, DGW am hiểu thị trường bản địa và các đối tác bán lẻ tại đây.

Biên lợi nhuận cao hơn so với doanh nghiệp phân phối đơn thuần

Cung cấp nhiều dịch vụ, DGW tạo thêm nhiều giá trị cho nhà sản xuất và cả những hệ thống bán lẻ, đại lý. Nhờ đó, biên lợi nhuận của DGW cao hơn đáng kể so với các đơn vị làm phân phối đơn thuần.

Theo chia sẻ từ DGW, các ngành hàng mà Công ty đang đẩy mạnh, mở rộng sẽ có tỷ lệ biên lợi nhuận hấp dẫn hơn, đặc biệt là các sản phẩm FMCG (sản phẩm vệ sinh cá nhân, dược phẩm, sản phẩm chăm sóc sức khỏe,…).

Đại diện DGW giải thích, đầu tiên là vị thế của nhà phát triển thị trường trong 2 ngành hàng ICT và FMCG rất khác nhau. So sánh với điện thoại hay máy tính xách tay, ngành FMCG có số lượng nhãn hàng và nhà cung cấp đầu vào lớn hơn nhiều, trong khi đầu ra là các chuỗi bán lẻ lớn thì lại chiếm ít thị phần. Theo DGW, số điểm bán trong ngành hàng FMCG lên đến xấp xỉ 1.5 triệu điểm, nhưng các chuỗi bán lẻ hiện đại chỉ mới chiếm khoảng gần 5,000 trong số đó. Thị trường rất rộng và phân mảnh, do đó người nắm được hệ thống phân phối sẽ có lợi thế lớn.

Điểm đặc biệt thứ hai nằm ở hàm lượng giá trị sản phẩm. So với các sản phẩm ICT, giá trị các sản phẩm FMCG nằm nhiều hơn ở thương hiệu, khả năng tiếp thị và phân phối. Đây chính là những ngách mà DGW tạo ra thêm giá trị cho nhà sản xuất, do đó được hưởng biên lợi nhuận cao hơn.

Công ty cho biết sẽ tận dụng bộ dịch vụ tổng thể cốt lõi để ghép vào sự thiếu thốn các dịch vụ này tại thị trường FMCG. Đây là cơ hội lớn cho DGW.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()