VHM sẽ trở thành "leader" mới của nhóm BĐS?

Cổ phiếu VHM đã có nhịp điều chỉnh rất mạnh từ đỉnh 66,000 đồng/CP (dịp Vinfast lên sàn Nasdaq) về 43,000-44,000 đồng/CP tương đương mức chiết khấu hơn 30% chỉ hơn vùng đáy 4/2020 giá và tháng 11/2022 hơn 10% tức đang rất gần vùng đáy lịch sử.

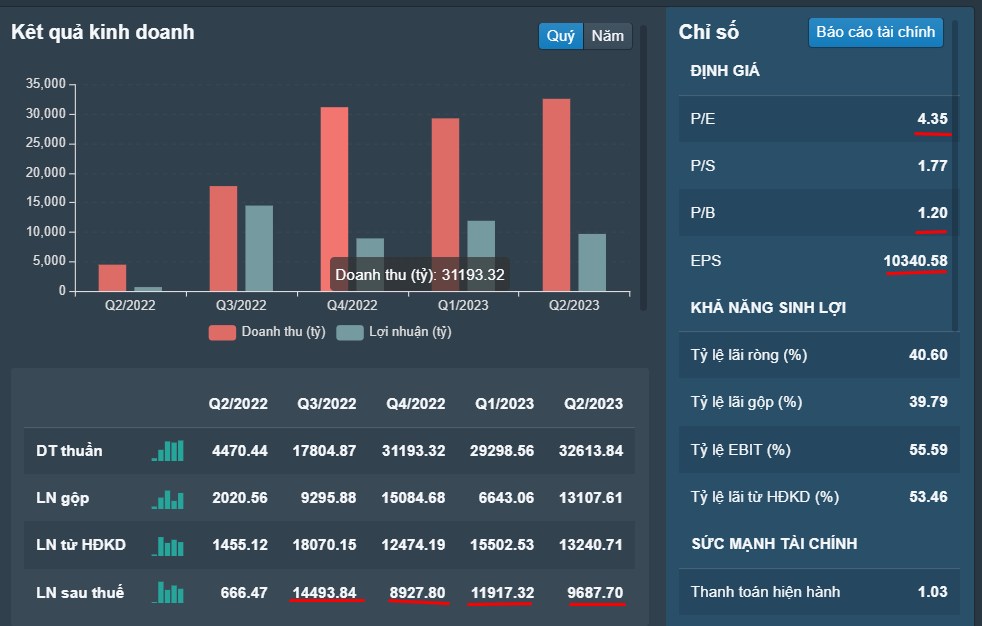

Chúng ta cùng đi vào phân tích xem VHM có gì về định giá hiện tại P/E 4.3 P/B 1.2 rất thấp trong ngành

EPS 10300 "ông vua lợi nhuận sau thuế" trong các doanh nghiệp trên sàn tại Việt Nam 2023 vượt cả Vietcombank. So sánh với VCB về vốn hóa thì hiện tại vốn hóa VHM chỉ ở mức 192.680 tỉ (mức vốn hóa ngày 4/10/2023) so với vốn hóa của VCB 477.867 tỷ tức chưa bằng một nửa mà lợi nhuận của VHM lại cao hơn, thể hiện VHM rất trũng. Hiện tại tốc độ xây dựng cũng như bán hàng của VHM đang rất ấn tượng nhiều dự án NOXH đang xây và chuẩn bị mở bán.

Giữa thời kì khó khăn của các doanh nghiệp BĐS thì VHM đã có nước đi cao tay là không chia cổ tức để tập trung dòng tiền MA các dự án mới, thâu tóm quỹ đất. Cơ cấu tài chính của VHM cũng rất lành mạnh khi hệ số vay trên VCSH thấp quản lý nợ thuộc top các doanh nghiệp tốt nhất trong ngành BĐS.

Với những bước tiến như vậy về lợi nhuận, quỹ đất cổ phiếu VHM xứng đáng được định giá tốt hơn. Chúng tôi nhận định nhịp sóng BĐS cuối năm nay VHM sẽ trở lại thành LEADER mới của nhóm BĐS thay DIG CEO L14 của năm 2021. Đã qua thời cổ BĐS cứ phi mà không đi kèm với lợi nhuận, kết quả kinh doanh ko tốt cổ cứ tím lịm. Với kì vọng VHM sẽ vượt đỉnh cũ 66 chúng tôi dự kiến sẽ xem xét chốt lời VHM ở trên vùng 70 tương đương với mức upside 60%.

Sau đây là video phân tích VHM của cộng đồng đầu tư thực chiến mời quý độc giả tham khảo:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()