VGT – Có hưởng lợi từ những bất ổn chính trị hay không?

Trong quý vừa qua, có lẽ một trong những thông tin gây chấn động nhất trên thế giới là cuộc “Cách mạng màu” tại Bangladesh. Cuộc khủng hoảng chính trị này đã phá tan nền kinh tế của Bangladesh, đặc biệt ảnh hưởng nghiêm trọng tới ngành dệt may, một ngành công nghiệp chủ lực của quốc gia này.

Ngay lập tức khi có những thông tin tiêu cực nổ ra, chúng ta nhận thấy cổ phiếu ngành dệt may trong nước đã có những cơn sóng nhỏ với cổ phiếu tiêu biểu như TNG, VGT… Tuy nhiên, cơn sóng này không kéo dài khi VNIndex đang ở một trong những giai đoạn khó khăn nhất trong nhiều năm trở lại đây. Vì vậy, bài viết về cổ phiếu VGT của chúng tôi sẽ tập trung phân tích trên nhiều khía cạnh trên cả trung – dài hạn thay vì chỉ tập trung vào những bất ổn tại Bangladesh trong ngắn hạn.

I. Kết quả kinh doanh Q2/24

Tập đoàn dệt may Việt Nam là doanh nghiệp đứng đầu trong ngành dệt may với năng lực sản xuất trải dài từ sản xuất sợi (Sợi cotton và sợi nhân tạo), vải (Vải dệt kim và vải dệt thoi) và may quần áo. Tuy nhiên trong báo cáo tài chính của VGT không phân rõ kết quả kinh doanh của từng mặt hàng nên chúng tôi sẽ không bóc tách cụ thể từng mảng.

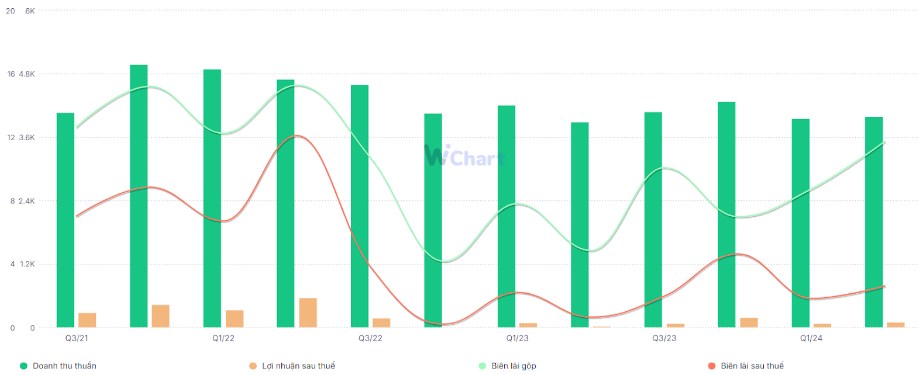

Kết thúc Q2, doanh thu thuần của công ty ghi nhận 4.127 tỷ đồng – tăng nhẹ 6% yoy. Nguyên nhân chính là nhờ nửa đầu năm, ngành Dệt may nói chung đã có sự khởi sắc nhờ các đơn hàng truyền thống quay trở lại. Tuy nhiên do giá trị đơn hàng chưa cao như giai đoạn trước nên mức tăng trưởng chỉ ở mức khiêm tốn trong quý vừa qua. Điểm tích cực là giá vốn bán hàng không tăng theo giúp cho lãi gộp đạt 478 tỷ đồng (+154% yoy), từ đó biên lãi gộp cũng cải thiện lên mức 11,6% trong Q2. (Hình 1)

Doanh thu tài chính giảm 18,4%, ghi nhận ở mức 66 tỷ do lãi tiền gửi và cổ tức được nhận đều giảm. Ở chiều ngược lại, mặc dù chi phí lãi vay giảm mạnh nhưng do lỗ chênh lệch tỷ giá do VGT phải nhập nvl đầu vào từ nước ngoài trong bối cảnh tỷ giá neo ở mức cao từ đầu năm nên chi phí tài chính vẫn tăng ở mức 14,2% - đạt 135 tỷ đồng. Chúng tôi cũng chú ý đến các khoản chi phí bán hàng và quản lý doanh nghiệp của Tập đoàn Dệt may khi tăng lần lượt 17% và 29%. Bên cạnh đó, trong kì VGT không còn ghi nhận những khoản hoàn nhập và thu từ thanh lý tài sản góp vốn nên thu nhập khác cũng giảm mạnh 40 tỷ so với cùng kỳ.

Kết thúc Q2, VGT ghi nhận LNST đạt 131 tỷ đồng, tăng gấp 4,3 lần so với cùng kỳ. Biên lãi ròng cũng vì thế lên mức 2% - con số cao nhất kể từ 2022 tính đến nay. Con số này đạt được chủ yếu đến từ lượng đơn hàng nhiều, các doanh nghiệp sản xuất ổn định dù đơn hàng còn nhỏ lẻ, giá trị chưa cao. Ban lãnh đạo cũng nhấn mạnh đến việc ngành sợi tuy giảm lỗ mạnh nhưng vẫn đang đối mặt với nhiều khó khăn thì cầu thấp mà giá bông lại biến động khó lường.

Lũy kế 6 tháng đầu năm, Tập đoàn ghi nhận doanh thu đạt 8.084 tỷ đồng, hoàn thành 42,5% kế hoạch năm và 283 tỷ đồng lợi nhuận trước thuế, hoàn thành 51,5% kế hoạch năm.

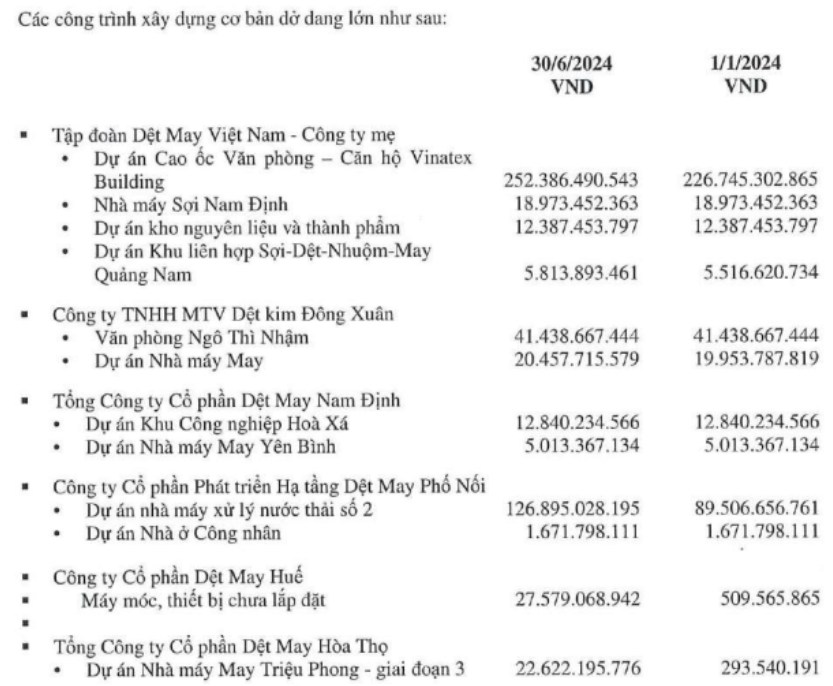

Trong báo cáo Q2 vừa qua của VGT, chúng tôi chú ý đến mục tài sản dở dang của VGT đang tăng nhanh với mức tăng 27,1% so với đầu năm do tăng các khoản đầu tư vào Dự án 39-41 Võ Văn Kiệt, nhà máy sản xuất vải chống cháy, dự án chuyển đổi xanh,... (Hình 2)

Nhìn chung, chúng tôi nhận thấy báo cáo của VGT không có nhiều biến động lớn. Tình hình kinh doanh tuy có điểm cải thiện nhưng tốc độ chưa cao. Chúng tôi kỳ vọng vào 2 quý cuối năm lượng đơn hàng sẽ nhiều hơn, giá trị cũng tăng theo và từ đó phần nào cải thiện các chỉ số của doanh nghiệp này.

II. Những yếu tố ảnh hưởng KQKD của VGT

1. Ngành dệt may đang có những dấu hiệu khởi sắc

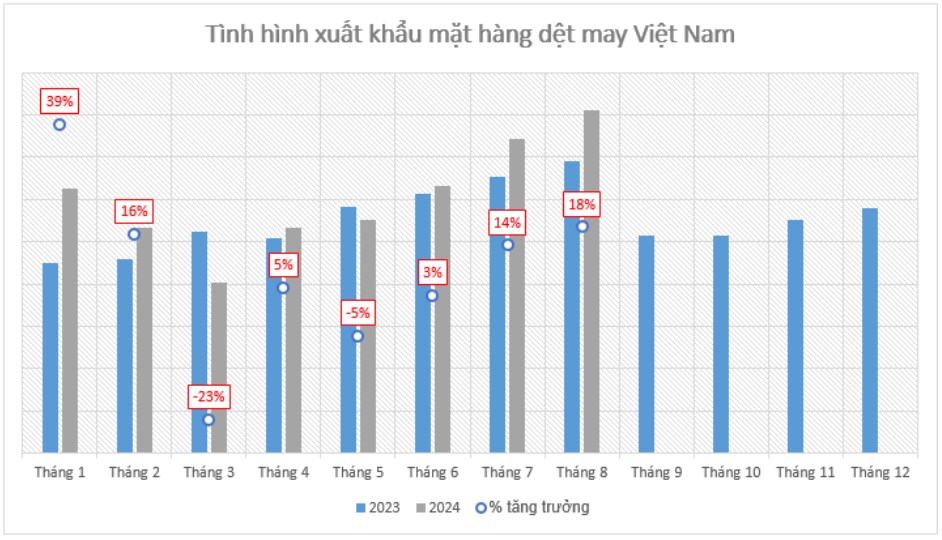

Theo Tổng cục Thống kê, trong 8 tháng vừa qua, tổng kim ngạch xuất khẩu hàng dệt may Việt Nam đạt 28,32 tỷ đô – tăng 6,19% yoy. Bên cạnh những thị trường chủ lực trước nay như Mỹ, Châu Âu, Nhật Bản, Trung Quốc vẫn duy trì mức tăng trưởng so với cùng kỳ, thì thị trường khối ASEAN, Nga, Canada cũng đang là điểm sáng để các doanh nghiệp thúc đẩy sản xuất, xuất khẩu hàng hóa. Đặc biệt, theo khảo sát mới đây của Hiệp hội Thời trang Hoa Kỳ (USFIA) về lợi thế cạnh tranh giữa các quốc gia xuất khẩu hàng dệt may vào Hoa Kỳ cho thấy, Việt Nam đang có tổng điểm cao hơn Trung Quốc và Bangladesh khi các doanh nghiệp có xu hướng chuyển đổi nhà cung cấp khỏi Trung Quốc. Vì thế trong dài hạn, thị trường Mỹ sẽ tiếp tục là miếng bánh béo bở để ngành dệt may của nước ta mở rộng hơn. Có thể nói tính đến thời điểm hiện tại thì ngành dệt may trong nước đang bước vào giai đoạn hồi phục từ đáy khi tình hình vĩ mô đang dần trở nên tích cực hơn. (Hình 3)

Theo nhận định của các lãnh đạo doanh nghiệp trong nganh, nhờ bất ổn chính trị tại một số quốc gia và vùng lãnh thổ mà những cơ hội về dịch chuyển đơn hàng dệt may đã xuất hiện, và Việt Nam là một trong số những quốc gia được hưởng lợi từ nay đến hết năm 2024. Tuy nhiên sang 2025, làn sóng dịch chuyển sẽ chậm lại hoặc thậm chí không còn mà trở về đúng năng lực cạnh tranh và thế mạnh sản xuất đơn hàng của mỗi quốc gia. Vì thế, kim ngạch xuất khẩu dệt may của nước ta trong tháng 8 vừa qua và 8 tháng đầu năm 2024 đã có nhiều chuyển biến tích cực nhưng để duy trì lợi thế thì cần nhiều hướng đi và phương thức để nâng cao vị thế trên thị trường dệt may quốc tế.

Chúng tôi tin rằng, khi thiếu hụt nguồn cung tại Bangladesh trong bối cảnh vụ mùa đông xuân đang tới gần thì Việt Nam sẽ nằm trong một trong số các quốc gia ghi nhận lượng xuất khẩu tăng vọt. Tính đến thời điểm hiện tại thi hầu hết các doanh nghiệp ngành may – trong đó có VGT – đã có đủ đơn hàng sản xuất tới hết Q4/24, vốn được biết đến là mùa cao điểm cho các đơn hàng dịp Noel và Tết. Vì thế chúng tôi kì vọng doanh thu của VGT sẽ duy trì tăng trưởng tối thiểu ở mức 4 – 5% như Q2 vừa qua.

2. Tích cực tìm hướng đi mới trong bối cảnh ngành dệt may đang dần bão hòa

Trong bối cảnh ngành dệt may đang dần bão hòa với thị trường truyền thống, các doanh nghiệp dệt may đang nỗ lực tìm kiếm những thị trường mới cho sản phẩm của mình để đa dạng hóa sản phẩm, nâng cao lợi nhuận. Với vị thế là tập đoàn chủ lực trong ngành dệt may, thời gian qua Tập đoàn Dệt may Việt Nam đã nỗ lực nghiên cứu các sản phẩm mới để phục vụ nhu cầu trong và ngoài nước. Một trong những sản phẩm chúng tôi thấy VGT đã rất tận tâm để phát triển là sản phẩm vải và trang phục chống cháy xuất khẩu sang Indo, Ấn Độ, Trung Đông và Mỹ.

Theo ban lãnh đạo của VGT, đây là sản phẩm có tốc độ tăng trưởng rất nhanh nhưng sẽ có nhiều yếu tố phụ thuộc vào chính sách mỗi quốc gia nên yêu cầu kỹ thuật cao, không phải mặt hàng thời trang thông thường. Được biết, VGT đang hợp tác với Tập đoàn Coast (Vương quốc Anh) với mục tiêu doanh thu 2 – 2,5 triệu đô và trong 5 năm đầu tiên định hướng mỗi năm tăng trưởng gấp đôi.

Chúng tôi tham khảo đánh giá của một số chuyên gia ngành may mặc thì được biết thị trường ngách này có nhiều dư địa phát triển, ít cạnh tranh hơn. Bên cạnh đó, VGT cũng dành rất nhiều năm ấp ủ sản phẩm này khi từ Báo cáo thường niên 2022 đã bắt đầu ghi nhận dự án. Tính đến giữa tháng 8, dự án đạt được 121 trong số 134 tiêu chí của đối tác yêu cầu và đã sẵn sàng tiến tới sản xuất những lô hàng đầu tiên.

Link: https://stockbiz.vn/tin-tuc/vgt-vinatex-san-xuat-vai-chong-chay-co-hoi-cho-phat-trien-thi-truong-ngach/27689980

Dù là dự án mới, nhưng trong bối cảnh VGT chưa có nhiều bứt phá về doanh thu trong nhiều năm liền thì chúng tôi đánh giá đây là một bước đi khá tích cực khi Tập đoàn dám bước ra khỏi vùng an toàn. Tuy nhiên với mục tiêu thu về doanh thu 2-2,5 triệu đô (tương đương 50 – 70 tỷ) trong năm đầu tiên và so với doanh thu của Tập đoàn thì không phải là con số lớn. Chúng tôi kỳ vọng dự án thành công sẽ là tiền đề để VGT tiếp tục nghiên cứu và thâm nhập sâu hơn vào các thị trường ngách và tìm điểm đột phá mới.

3. Thoái vốn

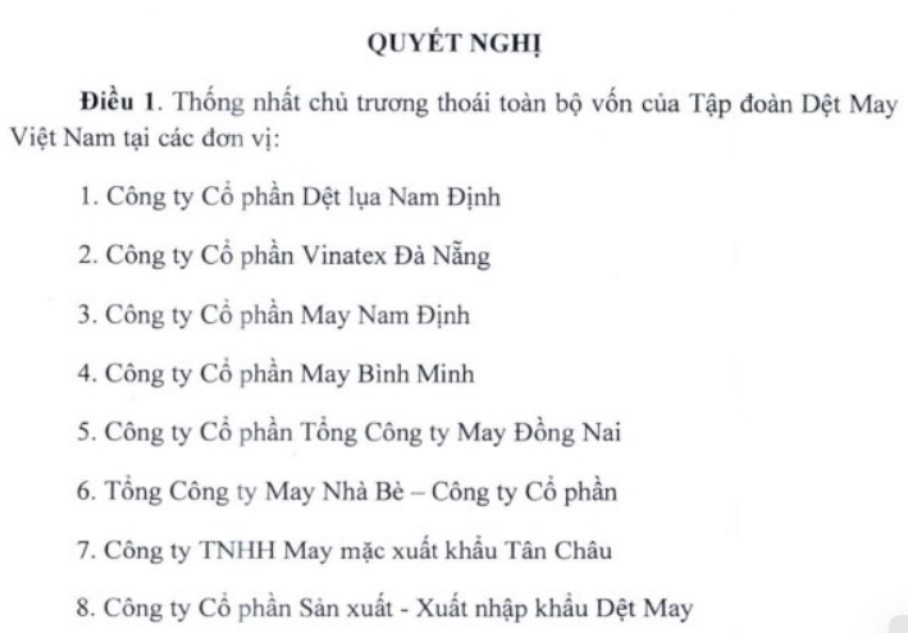

Hiện VGT đang sở hữu một bộ máy hoạt động khá đồ sộ với 34 công ty con và 31 công ty liên kết. Tuy nhiên, trong bối cảnh ngành dệt may chưa có nhiều khởi sắc thì việc tối ưu bộ máy là cần thiết. Trong cuộc họp ĐHCĐ tháng 5 vừa qua, VGT đã thông qua quyết định thoái toàn bộ vốn tại 8 đơn vị thành viên bao gồm 1 công ty con và 7 công ty liên doanh như trong ảnh dưới 4 đây:

Được biết trong số 8 Công ty cần thoái vốn thì VGT đã quyết định bán toàn bộ 100% vốn góp tại CTCP May Bình Minh với hình thức đấu giá công khai, giá khởi điểm là 43.700 đ/cp. Mức giá này đang cao gấp đôi mức giá hiện nay của BMG trên sàn chứng khoán.

Theo đánh giá của team thì nhiều khả năng những đợt thoái vốn này của VGT sẽ khó thành công. Đơn cử, trong năm 2023 công ty tổ chức 2 cuộc đấu giá thoái vốn tại công ty liên kết Vinatex OJ và công ty con CTCP Sản xuất Kinh doanh NVL Dệt may Việt Nam. Trong đó, khoản đầu tư tại Vinatex OJ ghi nhận giá trị sổ sách là 28 tỷ nhưng thực tế đấu giá chỉ thu về 22 tỷ đồng. Còn đối với công ty con Kinh doanh NVL Dệt may Việt Nam thì giá trị sổ sách xấp xỉ 25 tỷ nhưng giá khởi điểm chỉ gần 10 tỷ đồng mà vẫn chưa thành công thoái vốn. Vì thế, với mức giá gần gấp đôi mức giá hiện tại của BMG thì chúng tôi cho rằng nhiều khả năng VGT sẽ chưa thể thoái vốn công ty con này được ngay trong năm nay.

4. Rủi ro đến từ những khoản nợ khó đòi

Là một “cánh chim đầu đàn”, bên cạnh ghi nhận những điểm thuận lợi thì báo cáo của công ty cũng cho thấy những rủi ro đến từ nợ khó đòi.

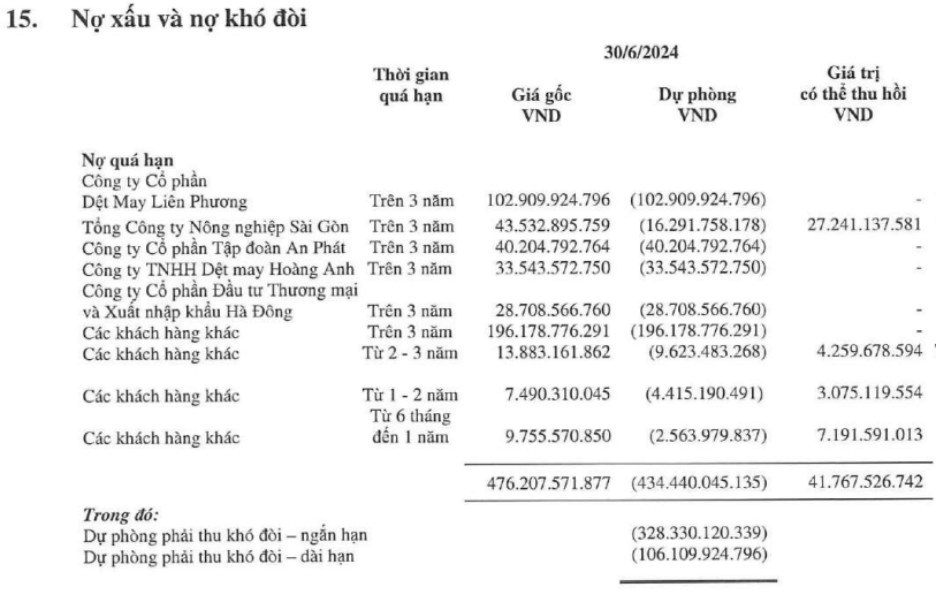

Theo đó, BCTC Q2 của VGT chỉ ra hiện công ty đang dự phòng khoảng 434 tỷ nợ khó đòi, trong đó nợ dài hạn là 106 tỷ và nợ ngắn hạn là 328 tỷ. Theo dõi con số này qua các quý thì chúng tôi thấy mức tăng giảm không đáng kể và công ty đã trích lập phần lớn đối với những khoản nợ có thời hạn trên 3 năm. Chúng tôi vẫn đánh giá đây sẽ là mối nguy hiểm tiềm ẩn đối với lợi nhuận của VGT trong thời gian tới khi phải ghi nhận vào kết quả kinh doanh. (Hình 5)

III. Tổng kết, định giá

Tổng kết lại, chúng tôi đánh giá báo cáo của VGT chưa có nhiều đột phá. Hiện tại, ngành dệt may của nước ta đang được hưởng lợi từ cuộc bạo động của Bangladesh và cuộc di chuyển nhà máy ra khỏi Trung Quốc. Tuy nhiên về dài hạn để bứt phá thì ngành dệt may vẫn còn gặp nhiều khó khăn. VGT cũng tích cực tìm các thị trường ngách nhưng doanh thu từ những thị trường này là nhỏ so với kết quả kinh doanh hiện tại của doanh nghiệp này. Bên cạnh đó, công ty cũng tiềm ẩn rủi ro giảm trừ lợi nhuận khi có khoản dự phòng lên đến hơn 400 tỷ nợ khó đòi.

Với những phân tích trên, chúng tôi cho rằng VGT sẽ khó đột phá lớn trong thời gian từ nay đến cuối năm. Team cho rằng VGT sẽ đi ngang trong biên độ 13.500 – 15.000/cổ phiếu.

Xét về kĩ thuật, VGT đã tạo đáy ở vùng quanh giá 14. Nhà đầu tư có cổ phiếu này có thể cân nhắc bán khi giá cổ phiếu chạm vùng 14.7 và lựa chọn những cổ phiếu có nhiều tiềm năng tăng trưởng hơn trong năm nay. List cổ phiếu này sẽ được team gửi đến khách hàng ngay khi cơ hội xuất hiện.

- Link room zalo miễn phí: https://zalo.me/g/xtdspd746

- Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()