+84

+84 Nhận OTP

CTCK Vietcombank (VCBS) vừa có báo cáo cập nhật về CTCP Tập đoàn Hòa Phát (Mã: HPG).

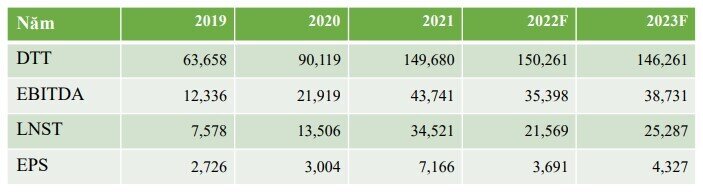

BẢNG KẾT QUẢ KINH DOANH DỰ PHÓNG

- Biên lợi nhuận Q4/2022 sẽ được cải thiện khi chi phí nguyên vật liệu đầu vào có mức giảm mạnh trong Q3/2022. Biên lợi nhuận cải thiện trong 2023 khi giá bán ổn định và giá đầu vào giữ ở mức thấp.

- Sản xuất thêm các sản phẩm sau thép HRC (container và tôn mạ) cùng việc NM Dung Quất chạy vượt công suất giúp cải thiện biên lợi nhuận gộp.

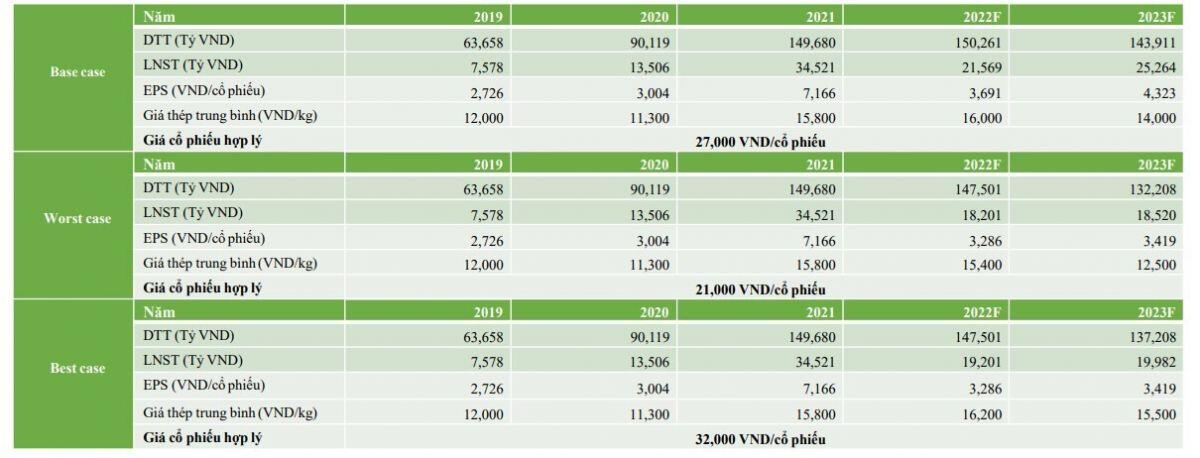

ĐỊNH GIÁ NĂM 2022 BẰNG 2 PHUƠNG PHÁP SO SÁNH P/E VÀ CHIẾT KHẤU FCFF

Định giá bằng phương pháp P/E:

EPS forward 3,691 đồng/cp * P/E mục tiêu 7.5x = 27,700đồng/cp

Định giá bằng phương pháp chiết khấu FCFF

Giá trị 1 cổ phiếu theo phương pháp chiết khấu FCFF đạt 26,800đồng/cp

Xây dựng các kịch bản dự phóng

Trong kịch bản nhu cầu nội địa tiếp tục duy trì tiêu cực vào nửa cuối 2022 và giá thép thế giới giảm giá mạnh, HPG sẽ phải tiếp tục hạ giá bán dẫn tới triển vọng lợi nhuận kém lạc quan.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

27.80 -0.25 (-0.89%) |

Bình luận