Trung Quốc đôi với đậu tương và năng suất ngô của Mỹ – Giai đoạn định hình xu hướng giá hàng hóa nông sản

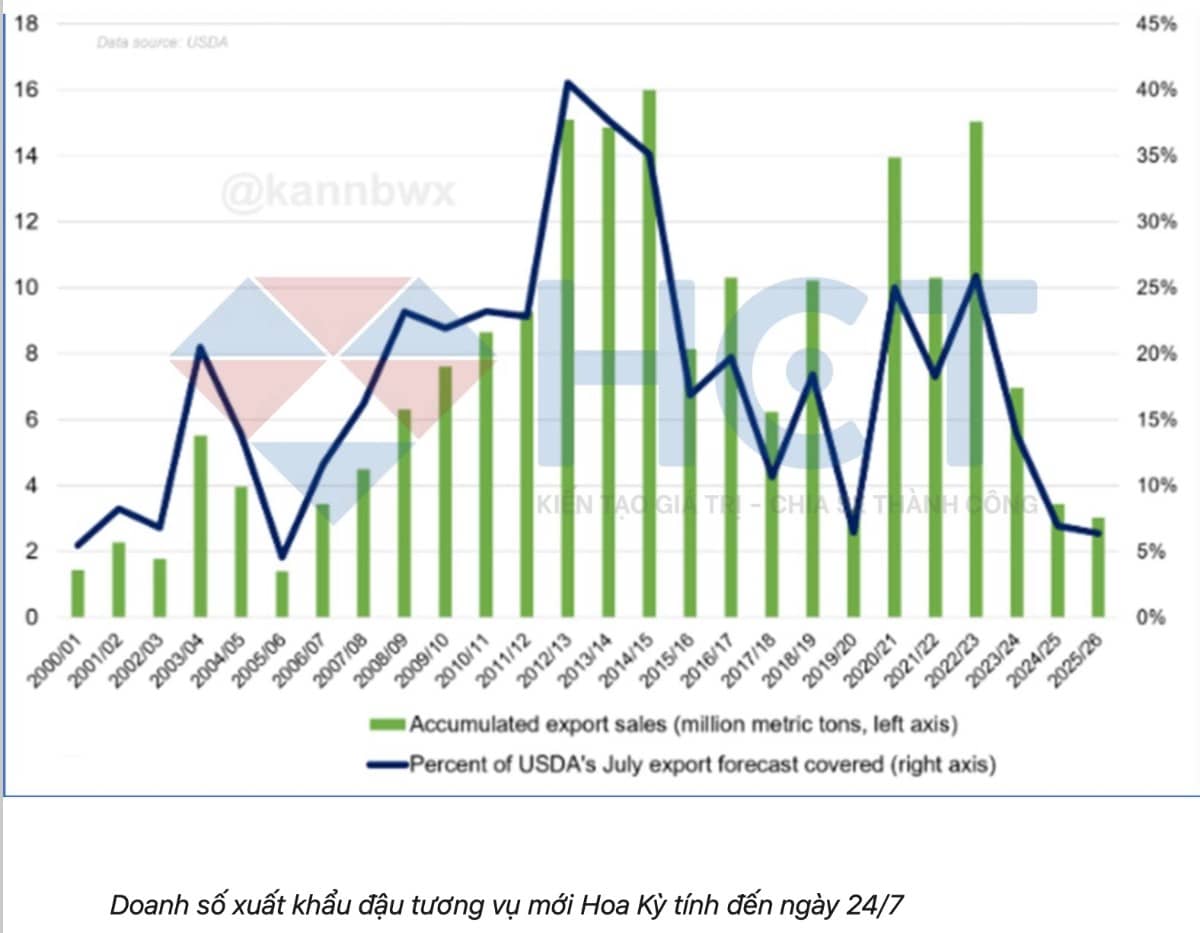

Tính đến ngày 24/7, các nhà xuất khẩu Mỹ mới bán được hơn 3 triệu tấn đậu tương cho niên vụ 2025/26 – mức thấp nhất trong 20 năm qua tại thời điểm này.

Điều đáng chú ý là Trung Quốc, thị trường nhập khẩu chủ lực, vẫn chưa ký bất kỳ hợp đồng nào với Mỹ. Nếu điều này tiếp diễn, đây sẽ là lần mua muộn nhất của Trung Quốc kể từ ít nhất năm 1999, theo dữ liệu USDA.

Nguyên nhân đến từ sự cạnh tranh mạnh mẽ từ Brazil, nơi vẫn đang duy trì lịch vận chuyển hàng hóa dày đặc cho giai đoạn từ tháng 8–12, với sản lượng xuất khẩu cao tương đương thời kỳ kỷ lục. Chiến lược nhập khẩu thay đổi: Trung Quốc chuyển sang nhập khẩu trực tiếp khô đậu tương từ Argentina – một bước đi hiếm thấy từ năm 2019 đến nay, tận dụng lợi thế giá rẻ sau khi Argentina gỡ bỏ thuế xuất khẩu.

Tình trạng này đang đặt ra rủi ro cho tuyến thương mại đậu tương Mỹ – Trung, vốn được coi là trụ cột của thị trường đậu tương toàn cầu suốt nhiều năm qua. Việc Trung Quốc trì hoãn ký hợp đồng là lời cảnh báo rằng các nước sản xuất khác, đặc biệt là Brazil và Argentina, đang dần chiếm ưu thế cả về giá lẫn thời điểm cung ứng.

II. Ngô Mỹ và triển vọng cung cầu

Theo USDA, tính đến tuần 30 (27/7/2025), 73% diện tích ngô Mỹ được đánh giá ở mức tốt đến rất tốt, mức cao nhất kể từ năm 2016. Một số bang chủ chốt như Iowa đạt tới 87% – mở ra kỳ vọng về năm thứ 3 liên tiếp đạt năng suất kỷ lục.

Tuy nhiên, so sánh với cùng kỳ năm ngoái, chất lượng cây trồng vẫn thấp hơn 5 điểm phần trăm, trong khi một số bang như Indiana, Ohio, và đặc biệt là Michigan đang ghi nhận xu hướng giảm mạnh. Việc dự báo năng suất ngô cuối cùng vẫn còn nhiều biến số, đặc biệt là điều kiện thời tiết trong tháng 8 sẽ mang tính quyết định.

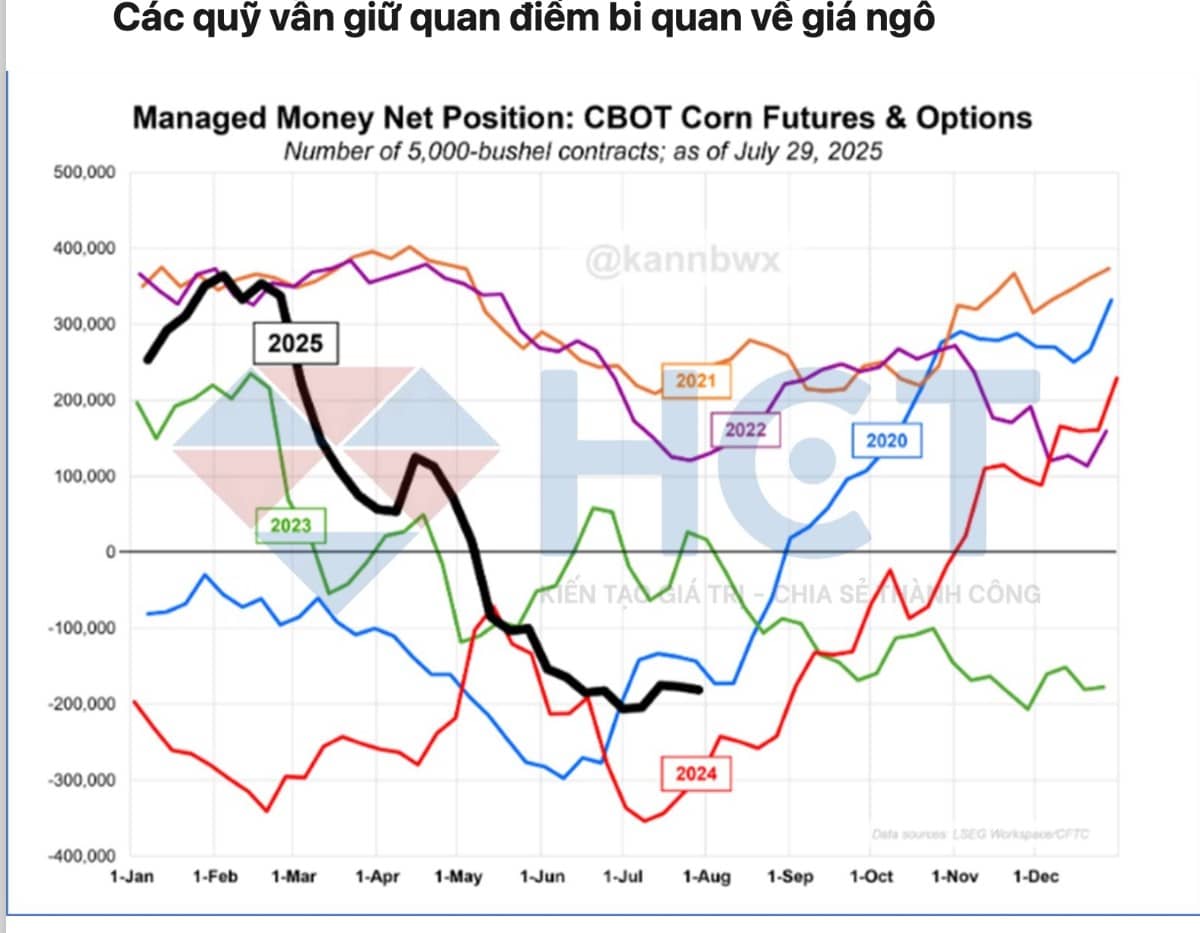

Trong tuần tính đến hết ngày 29/7, các quỹ đầu cơ lớn gần như không điều chỉnh đáng kể vị thế bán ròng trên thị trường hợp đồng tương lai và quyền chọn ngô CBOT. Khối lượng mua ròng đạt 181.185 hợp đồng, thấp hơn nhiều so với mức 295.096 hợp đồng cùng kỳ năm trước.

Điều này cho thấy các quỹ vẫn còn dư địa để gia tăng hoạt động bán ra nếu muốn, nhưng trong hai tuần vừa qua giao dịch hầu như không có biến động đáng kể. Tổng khối lượng mở trên thị trường hiện thấp hơn khoảng 1% so với cùng kỳ năm ngoái.

III. Kết luận:

Đậu tương Mỹ gặp áp lực xuống giá khi Trung Quốc không mua và nguồn cung toàn cầu dồi dào. Tương lai ngắn hạn thị trường có thể tiếp tục giảm nếu không có đột phá trong đàm phán thương mại hay điều chỉnh biên lợi nhuận nghiền ép của Trung Quốc.

Ngô Mỹ, mặc dù có dư cung do sản lượng cao, vẫn duy trì được giá nhờ nhu cầu xuất khẩu mạnh từ các thị trường khác. Việt Nam có thể là điểm đến tiếp theo nếu giá hạ và hợp tác thương mại mở rộng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()