Trump tiếp tục đánh thuế bằng cách nào?

Sau phán quyết của tòa án liên quan đến việc sử dụng International Emergency Economic Powers Act (IEEPA), câu hỏi lớn không còn là “Trump có tiếp tục đánh thuế không?” mà là “ông có thể làm điều đó bằng công cụ nào?”. Nếu IEEPA bị thu hẹp phạm vi áp dụng cho mục đích thuế quan diện rộng, Trade War 2.0 sẽ không chấm dứt, mà chỉ chuyển trạng thái từ “khẩn cấp” sang “có trật tự”. Dưới đây là bức tranh tổng hợp những lựa chọn mà ông Trump có thể triển khai dựa trên các điều khoản thương mại hiện hàn

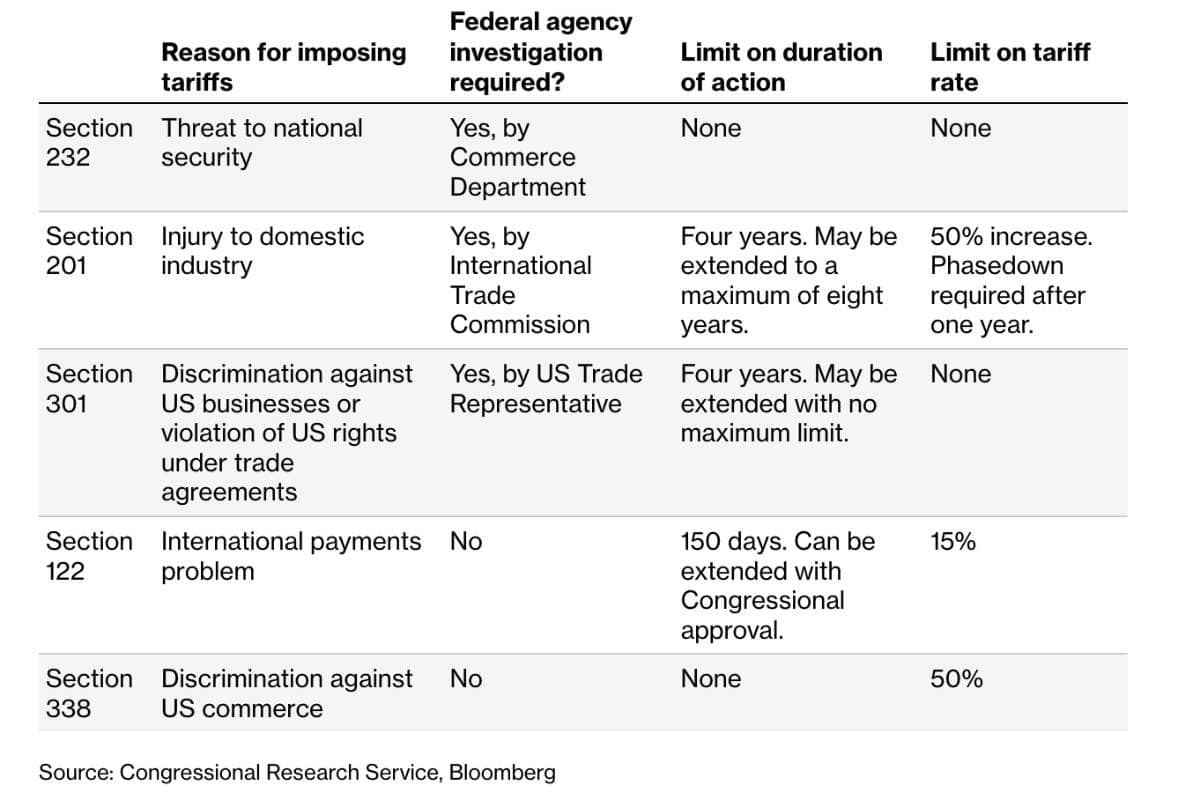

Trước hết là Section 122 của Trade Act of 1974. Đây là cơ chế cho phép Tổng thống áp thuế bổ sung tối đa 15% trong tối đa 150 ngày nếu Mỹ đối mặt với tình trạng thâm hụt cán cân thanh toán nghiêm trọng. Công cụ này mang tính ngắn hạn và cần có lý do cụ thể về mất cân đối thương mại ở tầm vĩ mô, nhưng về mặt pháp lý nó được thiết kế trực tiếp cho vấn đề thương mại – khác với IEEPA vốn thiên về trừng phạt và kiểm soát giao dịch tài chính. Nếu muốn duy trì áp lực đàm phán nhanh mà vẫn hạn chế rủi ro pháp lý, Section 122 có thể hữu dụng.

Thứ hai là Section 232 của Trade Expansion Act – công cụ từng được sử dụng để áp thuế thép và nhôm với lý do an ninh quốc gia. Cơ chế này yêu cầu Bộ Thương mại điều tra liệu nhập khẩu có đe dọa đến năng lực quốc phòng hoặc hạ tầng thiết yếu hay không. Điểm mạnh của Section 232 là tòa án thường dành sự tôn trọng đáng kể cho đánh giá của hành pháp về an ninh quốc gia. Tuy nhiên, quá trình điều tra phải có hồ sơ đầy đủ và không thể triển khai tức thì. Nếu mục tiêu là mở rộng danh mục sản phẩm chiến lược – ví dụ chip bán dẫn, thiết bị năng lượng hoặc khoáng sản quan trọng – đây là phương án khả thi.

Thứ ba là Section 301 của Trade Act of 1974, cơ sở pháp lý từng được sử dụng để áp thuế quy mô lớn lên hàng hóa Trung Quốc trong nhiệm kỳ trước. Section 301 cho phép áp biện pháp trả đũa khi đối tác thương mại có hành vi bị xem là không công bằng, như trợ cấp trái phép hoặc vi phạm quyền sở hữu trí tuệ. Công cụ này đòi hỏi điều tra bởi Văn phòng Đại diện Thương mại Mỹ (USTR), tham vấn công chúng và quy trình đánh giá chính thức. Ưu điểm là tính chính danh cao hơn IEEPA trong khuôn khổ luật thương mại; nhược điểm là mất thời gian và dễ bị trả đũa tương ứng.

Thứ tư là Section 201 của Trade Act of 1974 – cơ chế tự vệ. Khi một ngành sản xuất nội địa bị thiệt hại nghiêm trọng do nhập khẩu tăng đột biến, Ủy ban Thương mại Quốc tế (ITC) có thể kiến nghị áp dụng biện pháp bảo hộ tạm thời. Đây là công cụ phòng thủ, tuân thủ quy trình và có thời hạn rõ ràng. Dù không mang tính trừng phạt chiến lược như 301 hay 232, Section 201 lại có nền tảng pháp lý vững chắc và ít gây tranh cãi hơn trong hệ thống thương mại toàn cầu.

Cuối cùng là Section 338 của Tariff Act of 1930. Đây là một điều khoản ít được sử dụng trong nhiều thập kỷ, cho phép Tổng thống áp thuế bổ sung lên tới 50% đối với quốc gia bị cho là phân biệt đối xử với hàng hóa Mỹ. Trên thực tế, Section 338 mang tính chất răn đe hơn là công cụ thường xuyên, bởi mức thuế cao như vậy có thể kích hoạt leo thang thương mại nhanh chóng. Tuy nhiên, nếu chính quyền muốn phát tín hiệu cứng rắn mạnh mẽ, điều khoản này vẫn tồn tại trong hệ thống pháp luật.

Ngoài các lựa chọn theo từng điều khoản, ông Trump còn có thể kháng cáo phán quyết lên các cấp cao hơn, thậm chí tới Supreme Court of the United States, nhằm tái xác lập phạm vi quyền hành pháp trong bối cảnh khẩn cấp quốc gia. Song song đó là khả năng vận động Quốc hội sửa đổi luật, dù kịch bản này phụ thuộc lớn vào tương quan chính trị.

Điểm đáng chú ý là mỗi công cụ kể trên mang hàm ý rủi ro chính sách khác nhau đối với thị trường tài chính. IEEPA nếu được cho phép tạo ra tính bất ổn và khó dự báo. Ngược lại, các Section 122, 201, 232, 301 và 338 đều yêu cầu quy trình điều tra và thời gian chuẩn bị, giúp thị trường có mức độ ổn định cao hơn. Vì vậy, tác động không chỉ nằm ở mức thuế cụ thể, mà còn ở cách thức và tốc độ triển khai.

Phán quyết của tòa án, do đó, không chấm dứt câu chuyện thuế quan. Nó chỉ tái định hình sân chơi pháp lý. Với một Tổng thống ưu tiên chính sách thương mại cứng rắn, lựa chọn công cụ phù hợp sẽ quyết định mức độ biến động của chuỗi cung ứng toàn cầu, kỳ vọng lạm phát và tâm lý nhà đầu tư trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()