Trong bức tranh ảm đạm, cổ phiếu ngân hàng vẫn còn những "điểm sáng"

Trong bức tranh ảm đạm của cổ phiếu ngân hàng vẫn có nhiều điểm sáng.

Vẫn có nhiều điểm sáng

Nếu như hồi đầu năm 2021, cổ phiếu ngân hàng đồng loạt dậy sóng và trở thành trợ lực lớn đối với thị trường chứng khoán Việt Nam thì nửa cuối năm, cổ phiếu ngân hàng gần như bị dòng tiền “ghẻ lạnh”.

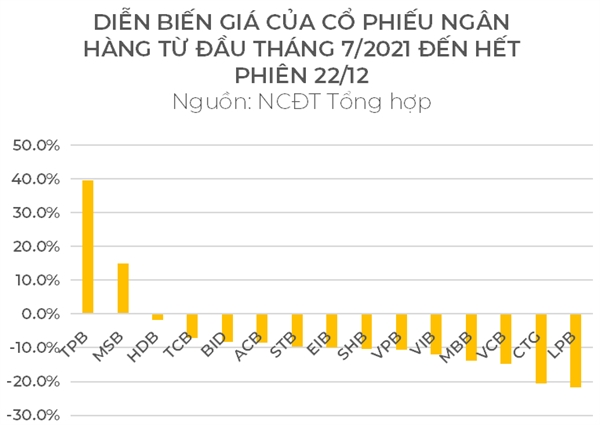

Chỉ tính riêng trên sàn HOSE, hiện nay đang có 17 ngân hàng đang được niêm yết và giao dịch. Trong nửa đầu năm 2021, nhóm cổ phiếu này ghi nhận mức tăng bình quân hơn 60%. Tuy nhiên, kể từ đầu tháng 7/2021, nhóm cổ phiếu ngân hàng ghi nhận mức giảm đáng kể so với diễn biến của thị trường chung. Cụ thể, từ cuối tháng 6 đến hết phiên 22/12, cổ phiếu ngân hàng ở sàn HOSE đã giảm bình quân hơn 6,3% trong bối cảnh VN-Index tăng gần 5%.

Trong đó, cổ phiếu LPB và CTG là 2 cổ phiếu ghi nhận mức giảm mạnh nhất với đà giảm hơn 20% trong khoảng thời gian trên. Ngoài ra, các cổ phiếu như VCB, MBB, VIB, VPB và SHB ghi nhận mức giảm hơn 10% trong khoảng thời gian trên.

Cổ phiếu ngân hàng giảm điểm trong bối cảnh nhà đầu tư cho rằng kết quả kinh doanh của các ngân hàng đã đạt đỉnh trong quý II/2021 đồng thời rủi ro nợ xấu gia tăng khi COVID-19 diễn biến phức tạp và kéo dài hơn trong thời gian qua. Tuy nhiên, trong bức tranh ảm đạm của cổ phiếu ngân hàng vẫn còn những điểm sáng.

Nếu chỉ xét riêng trên sàn HOSE, cổ phiếu TPB của Ngân hàng Tiên Phong (TPBank) và cổ phiếu MSB của Ngân hàng TMCP Hàng hải Việt Nam đã trở thành những điểm sáng tích cực khi ghi nhận đà tăng mạnh mẽ.

Cụ thể, từ cuối tháng 6 đến hết phiên 22/12, cổ phiếu TPB đã ghi nhận mức tăng 39,6%, gấp nhiều lần so với đà tăng của VN-Index.Theo sau đó là cổ phiếu MSB với mức tăng gần 15% trong cùng khoảng thời gian trên.

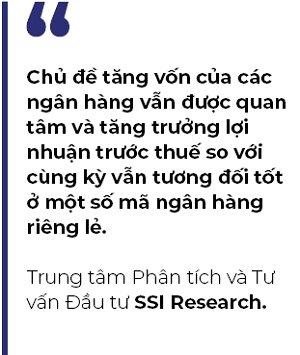

Với nhóm ngân hàng, Trung tâm Phân tích và Tư vấn Đầu tư SSI Research đánh giá các mảng hoạt động chính dự báo sẽ tiếp tục có sự hồi phục tốt so với mức thấp của quý III/2021 do giãn cách xã hội nghiêm ngặt. Tuy nhiên, SSI Research đánh giá do nền tảng so sánh cao của quý IV/2021 nên mức tăng trưởng lợi nhuận trước thuế bình quân của cả nhóm so với cùng kỳ sẽ chỉ ở mức thấp trước áp lực dự phòng vẫn còn tương đối lớn và quy mô dư nợ tái cơ cấu tăng lên. Mặc dù vậy, chủ đề tăng vốn vẫn được quan tâm và tăng trưởng lợi nhuận trước thuế so với cùng kỳ vẫn tương đối tốt ở một số mã ngân hàng riêng lẻ.

Ở phần còn lại của thị trường, SSI Research đánh giá triển vọng tăng trưởng vượt trội hơn mặt bằng chung vẫn ghi nhận đáng kể ở một số ngành được hưởng lợi từ giá hàng hóa hoặc hoạt động xuất khẩu tăng mạnh như sắt thép, phân bón, đường, hóa chất, thủy sản hay cảng biển và logistics. Bên cạnh đó, tăng trưởng của các ngành chứng khoán và bán lẻ dự kiến cũng sẽ tích cực.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()