Triển vọng Ngành Điện năm 2025: Thủy điện phục hồi giúp giảm nguy cơ thiếu điện

1. Năm 2025: Đủ nguồn cung điện trong bối cảnh nhu cầu dự kiến tăng cao

- SSI Research dự báo mức tiêu thụ điện quốc gia tăng trưởng 10,5% svck vào năm 2025, dựa trên giả định hệ số đàn hồi điện/GDP là 1,5 và ước tính tăng trưởng GDP tương ứng là 7% svck.

- Mặc dù nhu cầu tăng cao hơn, SSI Research kỳ vọng nguồn cung sẽ tiếp tục đáp ứng, chủ yếu nhờ việc chuyển đổi sang thủy điện, hoàn thành đường dây 500 kV Mạch 3 và tiếp tục cung cấp đủ than cho sản xuất điện. => Rủi ro thiếu điện vẫn tồn tại

- Sự phổ biến của hiệu ứng La Nina hoặc hiện tượng thời tiết trung tính sẽ có lợi cho các nhà máy thủy điện. El Nino đã kết thúc vào tháng 5 năm 2024 và dần chuyển sang hiện tượng thời tiết trung tính, chúng tôi dự đoán hiện tượng thời tiết này sẽ tiếp diễn hoặc dần chuyển sang La Nina trong năm 2025.

- Điện than sẽ tiếp tục là nguồn điện quan trọng, vì đây là nguồn điện ổn định hơn các nguồn khác.

- SSI Research lo ngại tình trạng thiếu hụt nguồn cung khí đốt tự nhiên sẽ trầm trọng hơn trong năm 2025 => Dự báo nhập khẩu LNG tăng sẽ giúp giảm tình trạng này cũng như hỗ trợ dự án điện khí LNG Nhơn Trạch 3 và 4 đi vào hoạt động. Đây cũng là dự án điện khí LNG đầu tiên tại Việt Nam.

- Mặt khác, SSI Research dự báo giá FMP sẽ tăng cao hơn svck, từ đó có thể phần nào đó hỗ trợ hiệu suất hoạt động của các nhà máy nhiệt điện.

- Việt Nam đã có thêm một số diễn biến mới về chính sách liên quan mảng năng lượng tái tạo, bao gồm DPPA (cơ chế mua bán điện trực tiếp), Luật Điện lực sửa đổi, Nghị định về điện mặt trời áp mái tự sản tự tiêu.

- Chi phí trung bình để xây dựng và vận hành các nhà máy năng lượng tái tạo (trừ thủy điện) đang giảm, đây là điều kiện thuận lợi để mở rộng phát triển nguồn năng lượng này.

2. Trong tương lai, Quy hoạch điện VIII (PDP VIII) kỳ vọng sẽ được cập nhật

Hầu hết các nguồn này đều đang gặp khó khăn trong triển khai, đòi hỏi phải điều chỉnh PDP VIII.

3. Ước tính lợi nhuận năm 2025

NT2 (ƯU TIÊN)

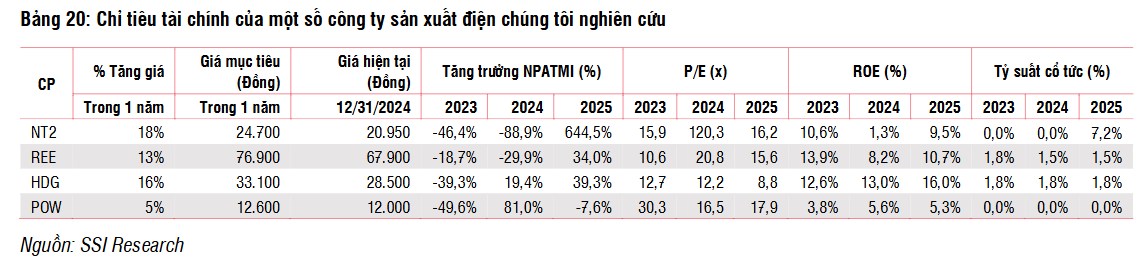

- Khả năng phục hồi sản lượng điện (+13% svck) và lợi nhuận (trên 7x svck) trong năm 2025 (từ mức thấp năm 2024).

- Trên thực tế, NT2 có thể được ưu tiên huy động điện từ EVN, được hỗ trợ bởi việc tiếp tục sử dụng khí đốt tự nhiên làm nguyên liệu đầu vào chính, thay vì khí LNG giá cao.

- Ngoài ra, máy móc và thiết bị của NT2 được dự báo sẽ khấu hao hoàn toàn vào cuối năm 2025.

REE: SSI Research dự báo tăng trưởng NPATMI (LNST thuộc về cổ đông công ty mẹ) năm 2025 đạt 35% svck cho mảng điện, chủ yếu nhờ sản lượng thủy điện phục hồi (+16% svck). Đây cũng có thể là triển vọng tương tự cho HDG.

HDG: Trong năm 2025 có thể đến từ các giai đoạn mở bán mới của dự án Hado Charm Villas.

POW: dự báo rằng tổng lợi nhuận của POW có thể bị sụt giảm vào năm 2025 do hiệu suất chưa cao của dự án Nhơn Trạch 3&4 trong những năm đầu hoạt động.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()