Triển vọng đầu tư cổ phiếu VPB: Tận dụng lợi ích từ nguồn vốn mới

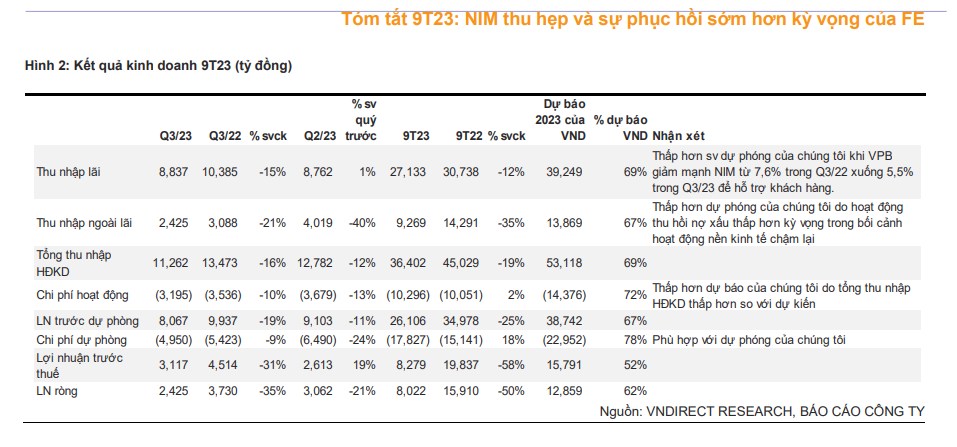

Ngân hàng mẹ có mức tăng trưởng tín dụng mạnh mẽ (22% so với đầu năm) - cao nhất trong ngành. Tuy nhiên, NIM riêng lẻ tiếp tục giảm mạnh 1,5 điểm %, xuống còn 3,8% trong Q3/23.

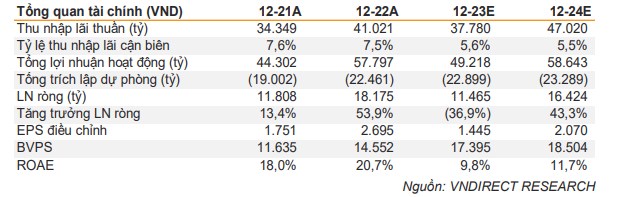

Tiêu điểm tài chính

Tỷ lệ CIR được quản lý tốt ở mức 26,2% trong 3Q/23 - thấp hơn so với trung bình ngành (30-35%), đẩy lợi nhuận ròng Q3/23 của NH mẹ đạt ~2,5 nghìn tỷ đồng.

Chúng tôi đã đưa cổ tức tiền mặt là 1,000 đồng/cổ phiếu trong vòng ba năm tiếp theo vào mô hình định giá và tổng tỷ suất sinh lời của cổ phiếu.

Luận điểm đầu tư

Đợt rót vốn mới giúp đẩy mạnh tăng trưởng cho vay

VPB chính thức hoàn thành việc bán 15% vốn điều lệ cho đối tác lớn nhất của mình, SMBC, với giá 1,5 tỷ USD, nâng tổng vốn chủ sở hữu lên 140 nghìn tỷ đồng – xếp vị trí thứ hai trong ngành. Giao dịch chiến lược này dự kiến sẽ mở rộng cơ sở khách hàng của NH đến các công ty FDI, đặc biệt với các công ty có liên quan đến Nhật Bản. CAR của NH sẽ cải thiện đáng kể lên 17% từ 13,8% cuối Q3/23 theo ước tính của chúng tôi. Chúng tôi do đó nâng dự phóng tăng trưởng cho vay năm 2023, 2024, và 2025 từ 25/23/18% lên 28/25/20%, cao nhất trong ngành để phản ánh nguồn vốn vững mạnh của NH.

FE Credit hoàn tất tái cấu trúc, sẵn sàng đón đầu làn sóng tăng trưởng mới

FE Credit báo cáo 5 tỷ đồng lãi trước thuế trong Q3/23 sv mức lỗ ~2 nghìn tỷ đồng LNTT trong Q2/23. Kết quả thuận lợi này chủ yếu đến từ chi phí hoạt động giảm (CIR giảm xuống 30,5% trong Q3/23 từ 37,4% trong Q2/23) và chi phí dự phòng (- 47,3% sv quý trước). Việc hoàn tất quá trình tái cấu trúc vào thời điểm này sẽ đặt FE Credit trong vị thế thuận lợi nếu nhu cầu tiêu dùng cải thiện trong Q4/23.

Dự báo TOI thấp hơn do NIM và hoạt động thu hồi nợ xấu suy giảm

Chúng tôi giảm NIM riêng lẻ cho năm 2023 và 2024 từ 5,8% xuống 5,6% do hoạt động kinh tế chậm lại và nhu cầu tín dụng vẫn còn suy yếu. Ngoài ra, chúng tôi cũng giảm dự báo thu nhập ngoài lãi cho năm 2023, 2024, và 2025 xuống 16%/28%/18% so với báo cáo trước đó của chúng tôi, do hoạt động thu hồi nợ xấu suy giảm. Thu nhập từ thu hồi nợ/ tổng dư nợ cho vay trong 9T23 giảm xuống 0,5% so với biến động thông thường trong khoản 0,7-1,2% từ năm 2020.

Duy trì khuyến nghị khả quan với giá mục tiêu thấp hơn là 25.700 đồng

Lý do ưa thích VPB của chúng tôi bao gồm: 1) tỷ lệ an toàn vốn ~17% sau thương vụ với SMBC và mức tăng trưởng tín dụng hàng đầu, 2) cơ hội mở rộng bên ngoài cho vay truyền thống nhờ các công ty con thuộc lĩnh vực cho vay tiêu dùng (FE Credit), chứng khoán (VPBank Securities), và bảo hiểm phi nhân thọ (OPES), cùng với 3) định giá hấp dẫn với P/B cho năm 2023 chỉ đạt 1,1 lần - thấp hơn nhiều so với trung bình 3 năm là 1,5 lần và các ngân hàng cùng ngành 1,2 lần so với mức tăng trưởng EPS cao hơn 15% trong giai đoạn 2022-25.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()