Trí Việt (TVC): Lợi nhuận cao trên mô hình thâm hụt dòng tiền, câu hỏi ngỏ khi chứng khoán đảo chiều

Hưởng lợi từ xu hướng thị trường chứng khoán bùng nổ từ tháng 4/2020 tới nay, nhiều công ty hoạt động liên quan tới lĩnh vực chứng khoán đều công bố kết quả kinh doanh thuận lợi trong quý đầu năm.

Trong đó, CTCP Tập đoàn Quản lý Tài sản Trí Việt (Mã chứng khoán: TVC - sàn HNX) công bố kết quả kinh doanh quý I/2021 với doanh thu đạt 104,3 tỷ đồng, lợi nhuận sau thuế đạt 123,3 tỷ đồng, lần lượt tăng 1.272,4% và 1.197,9% so với cùng kỳ. Trong đó, đáng chú ý là doanh thu tài chính tăng 295,3% so với cùng kỳ, tương ứng tăng thêm 88,6 tỷ đồng lên 118,6 tỷ đồng và đây chính là động lực góp phần giúp lợi nhuận tăng trong kỳ.

Doanh nghiệp có thuyết minh trong quý I/2021 doanh thu tài chính có ghi nhận là lãi đầu tư chứng khoán kinh doanh 100 tỷ đồng so với cùng kỳ là 0,7 tỷ đồng và đây chính là nguyên nhân chính dẫn tới lợi nhuận tăng mạnh trong kỳ.

TVC hoạt động trong lĩnh vực chu kỳ và chịu tác động nhiều bởi diễn biến thị trường

Được biết, TVC hoạt động chủ yếu trong lĩnh vực đầu tư, với hai công ty con là CTCP Chứng khoán Trí Việt (TVB) hoạt động chính là kinh doanh chứng khoán; CTCP Kinh doanh Bất động sản Trí Việt hoạt động chính là tư vấn bất động sản.

Trong báo cáo tài chính quý I/2021, tổng tài sản của doanh nghiệp tăng thêm 28,7% so với đầu năm lên 1.959,1 tỷ đồng. Trong đó, tài sản chủ yếu là các khoản phải thu ngắn hạn đạt 1.790,5 tỷ đồng, chiếm 60,5% tổng tài sản; đầu tư tài chính ngắn hạn đạt 909,4 tỷ đồng, chiếm 30,7% tổng tài sản.

Theo thuyết minh báo cáo tài chính quý I/2021, trong tổng khoản phải thu 1.790,5 tỷ đồng có tới 517,7 tỷ đồng là phải thu về cho vay, đây chủ yếu là khoản cho vay hoạt động giao dịch ký quỹ tại công ty con TVB trị giá 421,4 tỷ đồng và 96,3 tỷ đồng là cho vay hoạt động ứng trước tiền bán của khách hàng tại TVB; 1.282,9 tỷ đồng phải thu khác bao gồm chủ yếu là 940,9 tỷ đồng hợp đồng dịch vụ quản lý tài khoản và 307,7 tỷ đồng phải thu khác.

Trước đó, tính tới 31/12/2020, khoản phải thu khác lại chủ yếu là 578,5 tỷ đồng liên quan tới cho vay hoạt động tạm ứng và ký quỹ tại TVB và 418,9 tỷ đồng hợp tác đầu tư.

Như vậy, ngoài hoạt động liên quan tới cung cấp dịch vụ margin, ứng trước tiền bán cho khách hàng tại công ty chứng khoán, TVC đang còn hoạt động chiếm trọng số tài sản khi liên tục thực hiện các hợp tác đầu tư, hợp đồng dịch vụ quản lý tài sản với bên thứ 3 thay vì trực tiếp đầu tư tài sản đó.

Ngoài ra, tính tới 31/3/2021, chứng khoán đầu tư của doanh nghiệp là 550,4 tỷ đồng bao gồm đầu tư 297,6 tỷ đồng vào cổ phiếu HPG, 130 tỷ đồng vào cổ phiếu TCB, 28,4 tỷ đồng cổ phiếu DXG, 24,9 tỷ đồng vào cổ phiếu FPT, 16,8 tỷ đồng vào cổ phiếu DIG…

Như vậy, giá trị tài sản lớn nhất của doanh nghiệp tập trung vào việc hợp tác đầu tư, hợp đồng dịch vụ quản lý tài sản với bên thứ ba; thứ hai là hoạt động của công ty chứng khoán; và thứ ba là hoạt động trực tiếp đầu tư cổ phiếu trên sàn.

Với ba nhóm tài sản chính như trên, với mỗi diễn biến thị trường sẽ ảnh hưởng trực tiếp tới kết quả kinh doanh của doanh nghiệp.

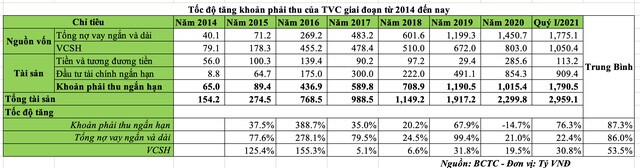

Nếu nhìn trong giai đoạn từ 2014 đến nay, TVC liên tục thực hiện chiến lược tăng vốn điều lệ, năm 2014 tăng từ 30 tỷ đồng lên 69 tỷ đồng, năm 2015 tăng lên 141,45 tỷ đồng, năm 2016 tăng lên 368,9 tỷ đồng, năm 2017 tăng vốn lên 400,2 tỷ đồng, năm 2020 tăng vốn lên 460,5 tỷ đồng và tháng 4/2021, doanh nghiệp mới phát hành thêm hơn 23 triệu cổ phiếu nâng vốn điều lệ lên 690,6 tỷ đồng.

Ngoài ra, trong giai đoạn 2014 đến nay, tổng nợ vay ngắn hạn và dài hạn tăng 44,27 lần, tương ứng tăng thêm 1.735 tỷ đồng lên 1.775,1 tỷ đồng và chiếm gần 60% tổng nguồn vốn.

Như vậy, trong giai đoạn từ 2014 đến hết quý I/2021, doanh nghiệp liên tục huy động vốn chủ sở hữu và nợ vay để tài trợ cho quá trình mở rộng. Tuy nhiên, điểm đáng lưu ý dòng tiền chủ yếu chảy vào khoản phải thu ngắn hạn và đầu tư tài chính.

Điểm đáng lưu ý tính tới 31/3/2021, doanh nghiệp đang có tổng dư nợ là 1.775,1 tỷ đồng, chủ yếu là 927,5 tỷ đồng vay cá nhân; 381,7 tỷ đồng vay thấu chi tại BIDV; 261,9 tỷ đồng phát hành trái phiếu; 172,8 tỷ đồng vay margin và ứng trước tiền bán chứng khoán; và 31,3 tỷ đồng vay tổ chức.

Doanh nghiệp thuyết minh, vay cá nhân và tổ thức với mục đích phục vụ sản xuất - kinh doanh với lãi suất từ 0,5 - 10,5%/năm; vay margin, ứng trước tiền bán với lãi suất dao động từ 9,9 - 12,5%/năm; phát hành trái phiếu với lãi suất 10,53%/năm.

Như vậy, trong nhiều năm qua, TVC liên tục huy động vốn từ bên ngoài, dòng tiền này ngoài chảy vào hoạt động cho đầu tư chứng khoán và các dịch vụ liên quan tới công ty chứng khoán, còn xuất hiện thêm việc đi hợp tác đầu tư, hợp đồng kinh doanh với bên thứ 3. Với việc huy động vốn và tiếp tục hợp tác như vậy, có thể dẫn tới những rủi ro khi đối tác hợp tác khó kiểm soát hơn so với trực tiếp đầu tư và sở hữu tài sản.

Được biết, trong những năm trở lại đây, doanh nghiệp liên tục công bố ký hợp đồng hợp tác đầu tư với những cá nhân, thay vì trực tiếp đầu tư, điều này sẽ làm khó cho nhà đầu tư bên ngoài có thể giám sát danh mục đầu tư, cũng như số tiền của doanh nghiệp sẽ được phân bổ cụ thể vào những loại tài sản, hay những mã cổ phiếu cụ thể nào.

Trái lại, các công ty chứng khoán lớn ở Việt Nam như Chứng khoán VNDirect (VND), tính tới 31/3/2021, tài sản chủ yếu là tài sản tài chính đạt 17.332,3 tỷ đồng, chiếm 90,3% tổng tài sản, tài sản chủ yếu do doanh nghiệp trực tiếp quản lý và đầu tư thay vì hợp tác bên thứ ba như TVC.

Tương tự tại Công ty Chứng khoán TP.HCM (HCM), tính tới 31/3/2021, tài sản tài chính đạt 14.743,9 tỷ đồng, chiếm 98,5% tổng tài sản thay vì hợp tác với bên thứ ba.

Thâm hụt dòng tiền kéo dài và chưa có điểm dừng

Mặc dù TVC có công bố lợi nhuận tích cực trong năm 2020 và quý I/2021, nhưng nhà đầu tư vẫn thấy mô hình thâm hụt dòng tiền tiếp diễn.

Xét về dòng tiền từ năm 2016 tới nay, dòng tiền hoạt động kinh doanh liên tục thâm hụt vốn kéo dài và được tài trợ bằng dòng tiền tài chính từ tăng vốn cổ phần và đi vay tăng thêm. Cụ thể, dòng tiền hoạt động kinh doanh chính năm 2016 âm 293,8 tỷ đồng, năm 2017 âm 274,3 tỷ đồng, năm 2018 dương 23,7 tỷ đồng, năm 2019 trở lại âm tới 777,7 tỷ đồng, năm 2020 âm 288,6 tỷ đồng và quý I/2021 âm 658,2 tỷ đồng.

Ngược lại, dòng tiền tài chính năm 2016 dương 428,1 tỷ đồng, năm 2017 dương 211,9 tỷ đồng, năm 2018 dương 127,8 tỷ đồng, năm 2019 dương 704,8 tỷ đồng, năm 2020 dương 281,3 tỷ đồng và quý I/2021 dương 488,5 tỷ đồng.

Được biết, để đo lường khả năng đáp ứng nghĩa vụ lãi vay (Interest coverage ratio), nhiều nhà đầu tư tài chính thường đo số dòng tiền hoạt động kinh doanh chính cộng lãi thanh toán cộng thuế phải nộp chia lãi vay ((operating cash flows + Interest paid + Taxes paid)/interest paid). Trong trường hợp của TVC, do dư nợ vay liên tục gia tăng dẫn tới áp lực lãi vay tăng, nhưng dòng tiền kinh doanh chính liên tục âm kéo dài, điều này dẫn tới khả năng trả nợ vay giảm dần, hệ số chỉ cải thiện nếu như dòng tiền kinh doanh chính của doanh nghiệp dương trở lại.

Bài học chu kỳ giảm giá sẽ khốc liệt với doanh nghiệp trong lĩnh vực chứng khoán

Trong quá khứ, nhiều công ty chứng khoán (hoặc đầu tư chứng khoán) đã lãi lớn trong giai đoạn thị trường tăng giá khi hưởng lợi từ mảng tự doanh, cũng như mảng cung cấp dịch vụ chứng khoán cho nhà đầu tư. Tuy nhiên, khi thị trường bước vào giai đoạn điều chỉnh dài hạn, chính mảng tự doanh đã khiến nhiều công ty chứng khoán ôm hận và trải qua giai đoạn tái cơ cấu đầy đau đớn.

Đơn cử tại CTCP Chứng khoán MB (MBS - tên cũ là Chứng khoán Thăng Long), năm 2011 lỗ 592,1 tỷ đồng, dẫn tới lỗ luỹ kế cuối năm lên tới 556,2 tỷ đồng và sau đó liên tục trải qua giai đoạn tái cơ cấu để xử lý lỗ kỷ lục trong. Trong vòng giai đoạn 2012 - 2017, lợi nhuận của doanh nghiệp chỉ dao động từ 2,3 - 72,7 tỷ đổng, thấp hơn nhiều mức lỗ một năm trong giai đoạn khủng hoảng. Trong giai đoạn 3 năm trở lại đây, lãi lớn nhất năm 2020 là 268,7 tỷ đồng, nhưng vẫn thấp hơn mức lỗ kỷ lục trước đó.

Còn tại CTCP Chứng khoán Dầu khí (PSI), năm 2011 lỗ 93,3 tỷ đồng, xóa tan hết lợi nhuận tích lũy trước đó và lỗ luỹ kế lên 81,6 tỷ đồng. Sau đó, doanh nghiệp liên tục trải qua giai 2012 đến nay lãi dưới 10 tỷ đồng/năm, ngoại trừ năm 2017 lãi cao nhất là 17,7 tỷ đồng. Như vậy, chỉ một năm khó khăn đã dẫn tới lỗ kỷ lục của nhóm chứng khoán và bào mòn hết lợi nhuận tích luỹ trong nhiều năm.

Ngoài ra, trong giai đoạn từ khi niêm yết năm 2014 tới nay, các công ty chứng khoán chưa trải qua một chu kỳ khủng hoảng hay khó khăn nào quá lớn như giai đoạn 2009 - 2011, chính vì vậy kết quả kinh doanh tương đối ổn định.

Tuy nhiên, sau khi trải qua giai đoạn bùng nổ năm 2020 nhờ chính sách kích cầu của các Ngân hàng Trung ương, nhiều quốc gia và nền kinh tế đang đối mặt với lạm phát quay trở lại và có thể sớm kích hoạt đợt bán tháo tài sản trên thị trường.

TVC với danh mục đầu tư chứng khoán và các hợp tác đầu tư, hợp đồng kinh doanh với bên thứ 3, có thể sẽ dẫn tới rủi ro giá trị tài sản giảm xuống nếu như thị trường chứng khoán giảm điểm. Đặc biệt, trong những năm qua, dù thị trường chứng khoán thuận lợi, nhưng hoạt động kinh doanh chính đã không tạo ra tiền, thay vào đó thâm hụt và tiếp tục huy động dòng nợ vay để tài trợ, điều này có thể khiến Công ty chịu áp lực kép từ giá tài sản giảm và chi phí tài chính gia tăng trong tương lai một khi thị trường điều chỉnh.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()