Tóm tắt KQKD Q3.2025 của VPB

Bản chi tiết đầy đủ nội dung và số liệu được đính kèm

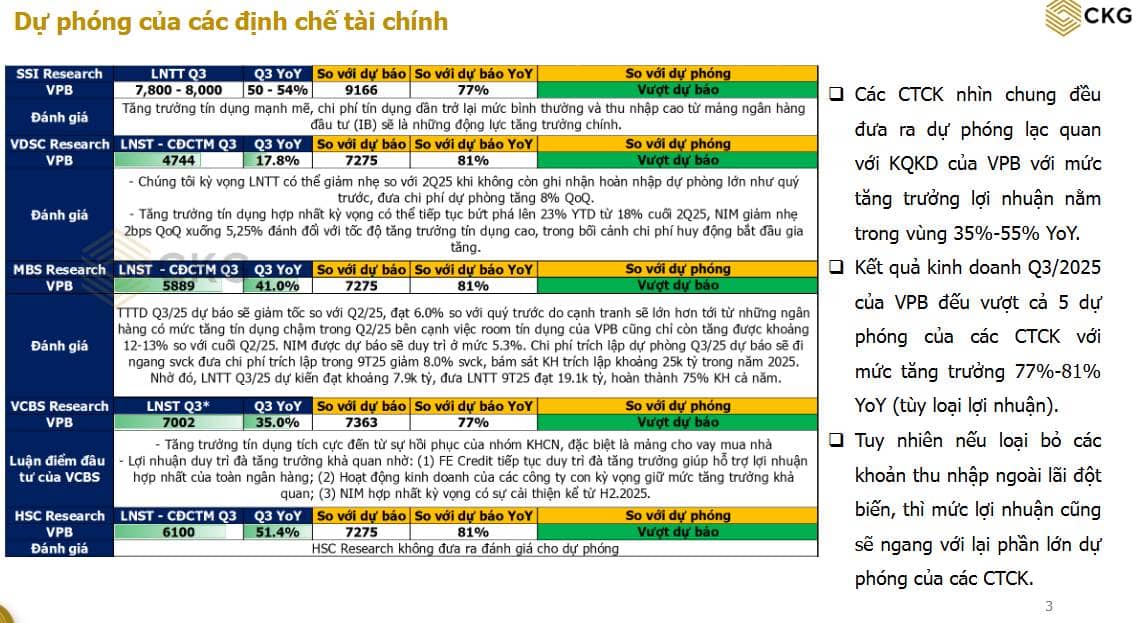

1. Lợi nhuận trước thuế: Q3/2025 đạt 9.200 tỷ đồng (+77% YoY, +48% QoQ); lũy kế 9T đạt 20.400 tỷ đồng (hoàn thành 80% kế hoạch năm).

Động lực đến từ cả nền tảng cốt lõi (tăng trưởng tín dụng, NIM) và các khoản đột biến từ thu nhập ngoài lãi.

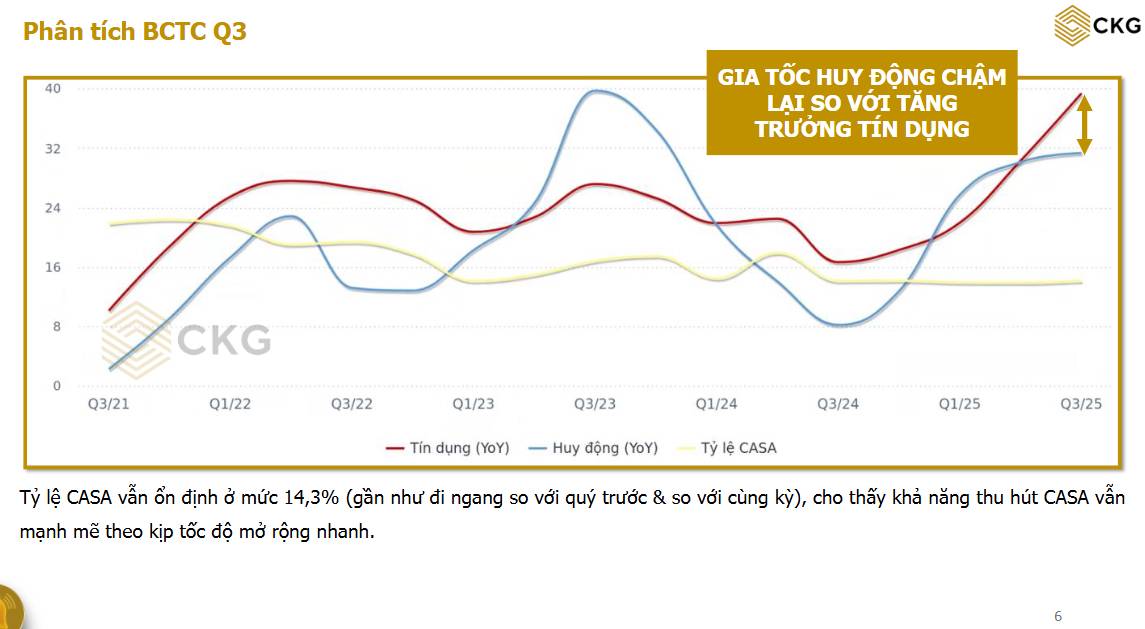

2. Tín dụng và huy động: Tăng trưởng tín dụng đạt +28% YTD; Q3 tăng thêm 8% QoQ (nhanh nhưng chậm hơn so Q2 bứt tốc tới 14,8% QoQ).

Tuy nhiên, tiền gửi hợp nhất 9T +20,6% chậm hơn tăng trưởng tín dụng, với Q3 giảm 2,5% QoQ.

Tốc độ tín dụng trong Q4 kỳ vọng sẽ ở mức vừa phải hơn khi VPB đã có những dấu hiệu giảm tốc độ huy động.

3. Thu nhập ngoài lãi: Lãi tự doanh +1342% YoY (động lực từ VPBankS và bảo hiểm OPES)

Hệ sinh thái:

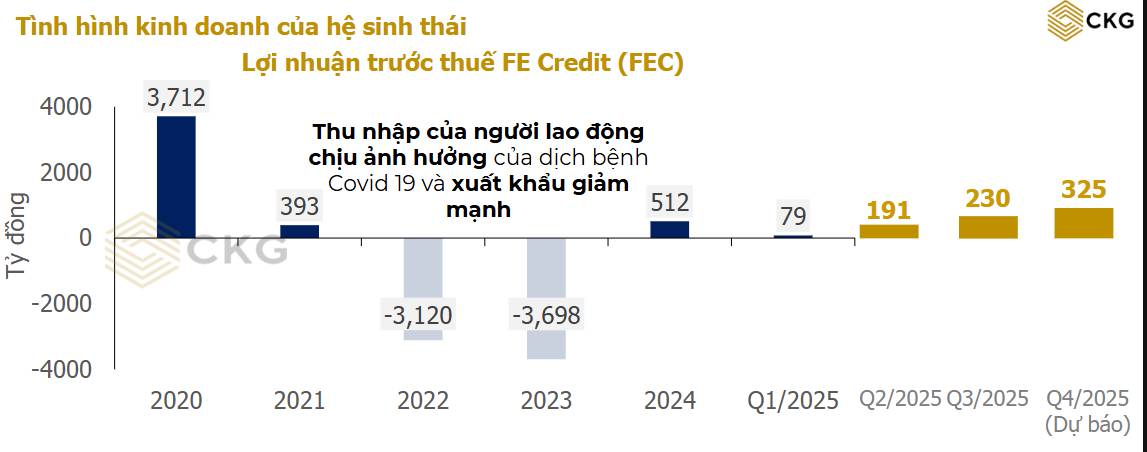

- FE Credit: Q3 LNTT 216 tỷ (−20% YoY, +15% QoQ).

Xét con số tuyệt đối thì BCTC Q3 mạnh; nhưng cần xét KỲ VỌNG trên nền tảng BCTC Q2 đã mạnh và cổ phiếu đã có những sự phản ánh vào giá mạnh. Thì cần có sự so sánh giữa hai BCTC tốt ở Q2 và Q3 với nhau: Q3 phụ thuộc nhiều vào khoản thu nhập đột biến nhất thời trong một quý (như phục vụ IPO VPBankS), với điểm sáng cốt lõi ở NIM hồi phục.

Nhưng về kỳ vọng tăng trưởng tín dụng Q3 mạnh nhưng không mạnh hơn mức kỷ lục ở Q2, đồng thời tăng trưởng tín dụng có thể khiêm tốn hơn ở Q4 khi huy động chưa tăng tương xứng để theo kịp mức tăng trưởng tín dụng.

==> So với Q2 tốt thì Q3 vẫn tốt tương đồng ở tổng thể các mảng cốt lõi với điểm khác là có kèm theo các khoản đột biến lớn.

Bài phân tích chi tiết: LINK

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()