Toàn cảnh thị trường cà phê tuần 20/10 - 24/10/2025

Thị trường cà phê tuần 20 - 24/10: Trump và Lula có thể gặp bàn thuế cà phê; Colombia phản ứng ngoại giao. Tồn kho Robusta và Arabica tiếp tục giảm, giá duy trì vùng cao nhưng biến động mạnh trước vụ mới Việt Nam.

I. Tổng quan tin tức

Có thông tin rằng ông Trump và Tổng thống Brazil Luiz Inácio Lula da Silva có thể gặp nhau tại Hội nghị Thượng đỉnh ASEAN ở Malaysia vào tuần này để thảo luận về giải pháp cho vấn đề này, tuy nhiên vẫn chưa có thông báo chính thức nào được đưa ra.

Nông dân Brazil có thể sẽ tạm thời hạn chế bán cà phê ra thị trường quốc tế nếu họ kỳ vọng mức thuế sẽ được dỡ bỏ, nhưng về lâu dài, việc bán hàng vẫn là điều tất yếu. Ngoài ra, giá cao kéo dài có thể làm suy giảm nhu cầu tiêu thụ cà phê.

Colombia đã triệu hồi đại sứ của mình tại Washington sau khi Tổng thống Mỹ Donald Trump tuyên bố sẽ tăng thuế đối với quốc gia Nam Mỹ này và ngừng mọi khoản thanh toán cho nước này.

II. Tình hình tồn kho

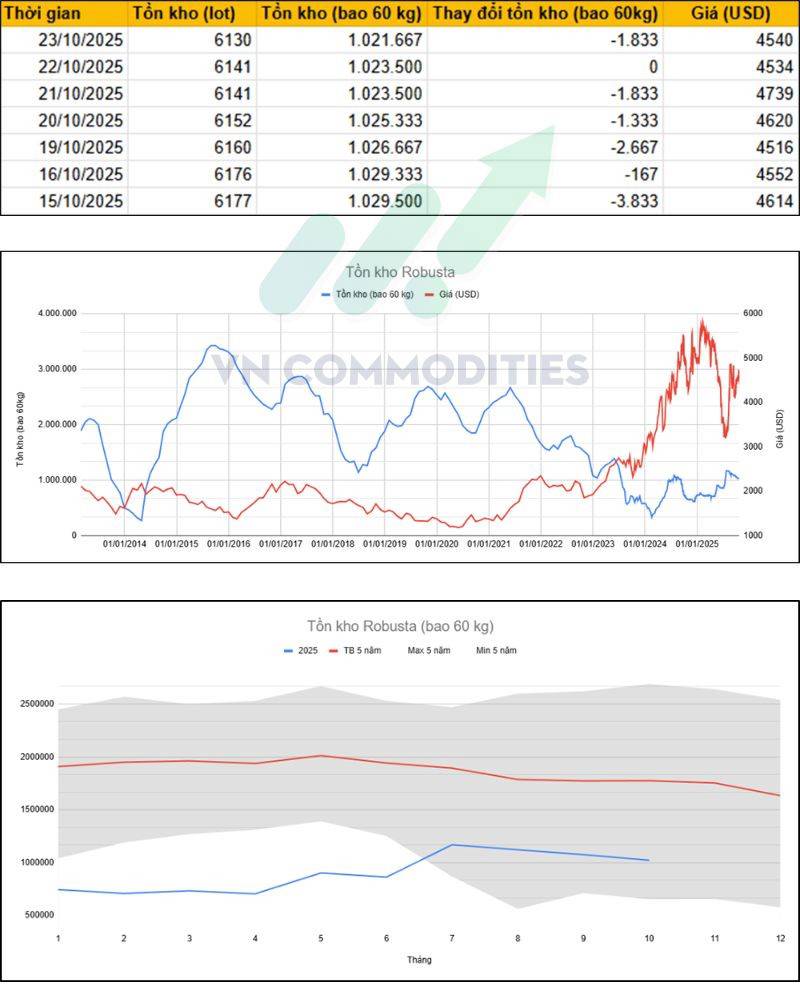

Tồn kho cà phê Robusta

III. Diễn biến tồn kho Robusta (bao 60kg)

Trong tuần vừa qua, tồn kho Robusta tiếp tục ghi nhận xu hướng giảm nhẹ nhưng đều đặn, phản ánh lượng hàng rút khỏi kho vẫn cao hơn lượng nạp mới, dù tốc độ rút đã chậm lại so với đầu tháng:

15/10: 1.029.500 bao (-3.833 bao)

16/10: 1.029.333 bao (-167 bao)

19/10: 1.026.667 bao (-2.667 bao)

20/10: 1.025.333 bao (-1.333 bao)

21/10: 1.023.500 bao (-1.833 bao)

22/10: 1.023.500 bao (0 bao)

23/10: 1.021.667 bao (-1.833 bao)

Trong 7 phiên, tồn kho giảm tổng cộng -7.833 bao (≈ -0,76%), cho thấy hoạt động rút kho vẫn ổn định phục vụ nhu cầu giao hàng ngắn hạn tại châu Âu. Tuy nhiên, đà giảm đã chững lại khi nguồn cung mới từ Việt Nam và Indonesia bắt đầu bổ sung, dù còn hạn chế do giá nội địa cao và chi phí vận chuyển chưa hạ.

Diễn biến giá Robusta (USD)

Giá Robusta trong giai đoạn này biến động mạnh nhưng duy trì ở vùng cao 4.500–4.700 USD/tấn, thể hiện tâm lý giằng co giữa lực chốt lời ngắn hạn và nhu cầu mua phòng thủ trước vụ thu hoạch Việt Nam:

15/10: 4.614 USD

16/10: 4.552 USD

19/10: 4.516 USD

20/10: 4.620 USD

21/10: 4.739 USD

22/10: 4.534 USD

23/10: 4.540 USD

Sau khi chạm đỉnh 4.739 USD (21/10), giá đã điều chỉnh nhẹ về vùng 4.530–4.550 USD, tương ứng mức giảm ròng -74 USD/tấn trong 2 phiên cuối. Động thái này cho thấy lực mua kỹ thuật vẫn còn, nhưng rủi ro điều chỉnh ngắn hạn tăng khi thị trường chờ đợi tín hiệu rõ ràng hơn về tiến độ giao hàng của vụ mới tại Việt Nam.

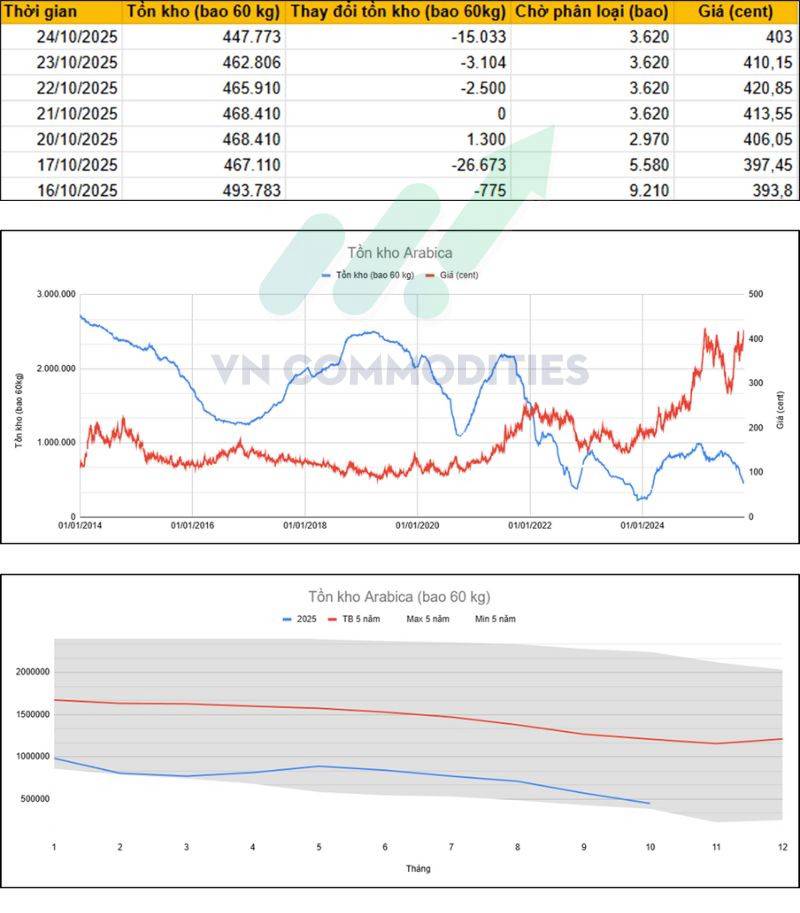

IV. Tồn kho cà phê Arabica (bao 60kg)

V. Diễn biến tồn kho Arabica (bao 60kg)

Trong tuần vừa qua, tồn kho Arabica tiếp tục giảm sâu, ghi nhận tuần thứ hai liên tiếp rút hàng mạnh khỏi kho ICE – cho thấy dòng hàng mới vẫn chưa đủ bù đắp lượng giao ra thị trường:

16/10: 493.783 bao (-775 bao)

17/10: 467.110 bao (-26.673 bao)

20/10: 468.410 bao (+1.300 bao)

21/10: 468.410 bao (0 bao)

22/10: 465.910 bao (-2.500 bao)

23/10: 462.806 bao (-3.104 bao)

24/10: 447.773 bao (-15.033 bao)

Trong 7 phiên, tồn kho giảm -46.010 bao (≈ -9,3%), cho thấy tốc độ rút kho vẫn rất mạnh, trong khi lượng hàng “chờ phân loại” (3.600–5.000 bao) còn thấp, chưa đủ đảo chiều xu hướng. Mức tồn kho hiện đã về vùng thấp nhất kể từ đầu năm, phản ánh nguồn cung Arabica toàn cầu vẫn thắt chặt.

VI. Diễn biến giá Arabica (cent/lb)

Giá Arabica trong tuần duy trì biến động rộng nhưng thiên về giảm nhẹ, do lực chốt lời xuất hiện sau giai đoạn tăng nóng giữa tháng 10:

03/10: 390,75 cent

06/10: 381,35 cent

07/10: 375,40 cent

08/10: 385,10 cent

09/10: 377,25 cent

10/10: 373,05 cent

Trong 7 phiên, giá tăng ròng +9,2 cent/lb, từ 393,8 lên 403,0 cent/lb. Diễn biến này phản ánh thị trường đang tích lũy ở vùng cao, với tâm lý giằng co giữa lực mua phòng thủ trước tồn kho thấp và áp lực chốt lời ngắn hạn. Dù giá lùi nhẹ từ đỉnh 420 cent/lb, nền hỗ trợ quanh 400 cent vẫn vững chắc, nhờ nguồn cung thực tế chưa cải thiện rõ rệt tại Brazil và Colombia.

Xu thế mùa vụ

Cà phê Robusta

Cà phê Arabica

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()