Thời kỳ vàng của ngành Khí Việt Nam: Cổ phiếu nào lợi nhất?

Cổ phiếu ngành phân phối xăng dầu và khí đốt hiện đang có P/E khá thấp là 16,6x lần. Do đó, khi kết quả kinh doanh hồi phục, nhóm ngành này sẽ có cơ hội tăng giá trở lại.f

Chứng khoán Yuanta vừa có báo cáo phân tích với chủ đề "Thời kỳ vàng của ngành khí Việt Nam".

Giá dầu khó giảm mạnh trở lại

Giá dầu có xu hướng tăng trở lại gần đây do các động thái cắt giảm nguồn cung. Ngày 5/9, Arab Saudi cho biết họ gia hạn cắt giảm sản lượng 1 triệu thùng/ngày cho đến cuối năm. Nga cũng tuyên bố giảm xuất khẩu 300.000 thùng dầu/ngày cho đến cuối năm.

Sau giai đoạn tăng nóng 2021-2022 do Nga cắt nguồn cung qua đường ống đến châu Âu, giá khí hạ nhiệt quay trở lại mức bình thường do sản lượng điện khí giảm thay bởi các nguồn năng lượng khác (than, sinh học) và nguồn cung tăng lên từ Mỹ.

Tồn kho dầu ở cả khối OECD và Mỹ đều dự báo đi ngang đến 2024, mặc dù mức tổng tồn kho hiện tại của OECD và Mỹ - 2,5 tỷ thùng là cao hơn so với thời điểm 1/2022 nhưng vẫn thấp hơn giai đoạn trước Covid. Do đó, giá dầu khó giảm mạnh trở lại.

Về giá dầu, EIA dự báo giá dầu Brent sẽ giao dịch trung bình quanh 93 USD/thùng trong quý 4/2023 và có xu hướng giảm xuống mức bình quân 87 USD/thùng trong năm 2024.

Còn Goldman Sachs kỳ vọng giá dầu Brent sẽ giao dịch quanh mức 86 USD/thùng vào tháng 12/2023 và tăng lên mức 93 USD/thùng trong nửa đầu năm 2024.

World Bank cho rằng giá dầu Brent sẽ giao dịch bình quân ở mức 84 USD/thùng trong năm 2023 và tăng nhẹ lên mức 86 USD/thùng trong năm 2024.

Chứng khoán Yuanta kỳ vọng giá dầu sẽ giữ ở mức cao từ đây đến cuối năm 2023 nhờ: 1) hành động cắt giảm sản lượng của OPEC+; 2) vấn đề Nga – Ukraine vẫn tiếp diễn làm hạn chế nguồn cung từ Nga; 3) nhu cầu dự kiến sẽ tăng khi nền kinh tế thế giới phục hồi.

Các dự án đang đến gần

Dự án kho LNG Thị Vải. Khởi công xây dựng ngày 28/10/2019, do GAS làm chủ đầu tư, đơn vị đầu tiên ở Việt Nam được công nhận có đủ điều kiện xuất khẩu, nhập khẩu LNG. Do Liên danh tổng thầu Samsung C&T và PVS thực hiện với những vật liệu, trang thiết bị, công nghệ tối tân và tiên tiến nhất. Kho LNG Thị Vải có khả năng tiếp nhận tàu LNG trọng tải lên đến 100.000 tấn.

Dự án có 2 giai đoạn, giai đoạn 1 gồm 1) kho chứa LNG công suất 1 triệu tấn LNG/năm, thể tích là 180 nghìn m3, tổng mức đầu tư là 6.135 tỷ đồng và 2) đường ống dẫn khí LNG Thị Vải - Phú Mỹ dài 6 km, tổng mức đầu tư 350 tỷ. Dự án đã hoàn thành và bắt đầu vận hành từ tháng 7/2023. Dự án sẽ bổ sung nguồn cung khoảng 1,4 tỷ m3 khí cấp cho các khách hàng tiêu thụ gồm: Nhà máy điện Nhơn Trạch 3&4, các khách hàng công nghiệp khác.

Giai đoạn 2 là nâng công suất lên 3 triệu tấn LNG/năm. Tổng mức đầu tư giai đoạn 1 dự án là 285 triệu USD, dự kiến hoàn thành tron 2023-2024.

Sư tử trắng giai đoạn 2B (tiếp nối GĐ 2A hết hạn 2025). Tổng mức đầu tư Sư Tử Trắng giai đoạn 2B khoảng 1,1 tỷ USD (trong đó PVEP chiếm 50%). Dự kiến án sẽ được triển khai EPCI (thiết kế, mua sắm, chế tạo, lắp đặt, đấu nối và chạy thử) vào cuối năm 2023 để kịp đón dòng khí về bờ vào đầu năm 2026.

Giai đoạn 2A đã triển khai, thời gian khai thác dự kiến là đến 9/2025 (gần hết) + Hợp đồng phân chia sản phẩm (PSC) của liên doanh Điều hành chung Cửu Long JOC cho các cụm mỏ Sư Tử hiện hữu sẽ hết hạn vào tháng 11/2023. Việc này gây ảnh hưởng đến tiến độ đàm phán hợp đồng triển khai giai đoạn 2B.

Yuanta kỳ vọng, Luật Dầu khí (sửa đổi) mới (hiệu lực từ tháng 7/2023) sẽ tạo cơ sở giúp việc thương lượng gia hạn các hợp đồng, cấu trúc lại thương vụ để xúc tiến giai đoạn 2B kịp thời triển khai EPCI (thiết kế, mua sắm, chế tạo, lắp đặt, đấu nối và chạy thử) vào cuối năm 2023.

Đại dự án Lô B – Ô Môn. Lô B - Ô Môn là dự án trọng điểm Nhà nước về dầu khí, là chuỗi dự án phát triển, khai thác và vận chuyển khí từ các mỏ khí thượng nguồn tại Lô B&48/95 và Lô 52/97 đến các nhà máy nhiệt điện khí.

Trữ lượng thu hồi dự kiến khoảng 107 tỷ m3 và 12,65 triệu thùng condensate. Tổng chi phí phát triển khoảng 11 tỷ USD (2016). Dòng khí đầu tiên dự kiến cuối năm 2026 (23 năm).

Giá bán khí tại miệng giếng và giá vận chuyển đã được Thủ tướng Chính phủ phê duyệt và thống nhất giữa các bên (giá bán khí tại miệng giếng 12 USD/MMBTU và giá vận chuyển qua đường ống 1,6 USD/MMBTU).

Dự án này đang gặp các vướng mắc như các hợp đồng phân chia sản phẩm (PSC) ở khâu thượng nguồn cần được gia hạn trong 2023, với thời gian tới năm 2049, để đảm bảo thời gian khai thác là 23 năm kể từ 2026. Đồng thời cơ chế giá bán khí cho các nhà máy điện của EVN do EVN.

Giải pháp mới nhất là Chính phủ đã chỉ đạo bàn giao 2 nhà máy nhiệt điện Ô Môn 3 và 4 từ EVN về PVN. Việc này kỳ vọng giải quyết cơ chế giá bán khí. Yuanta kỳ vọng FID của dự án sẽ được công bố trong nửa cuối của năm 2023 hoặc chậm nhất là vào đầu năm 2024.

Ngoài ra, Luật Dầu khí sửa đổi (hiệu lực từ tháng 7/2023) tạo khung pháp lý rõ ràng hơn giúp đẩy nhanh tiến độ các dự án dầu khí.

Kết quả kinh doanh hồi phục, nhóm ngành này sẽ có cơ hội tăng giá trở lại

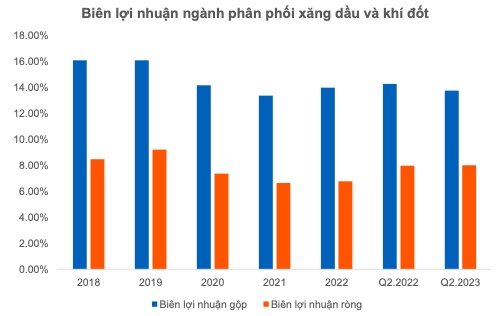

Về tình hình kinh doanh, doanh thu của các doanh nghiệp phân phối xăng dầu và khí đốt giảm 19% so cùng kỳ trong Q2/2023 do nhu cầu giảm. Lợi nhuận sau thuế giảm mạnh hơn 42% do biên lãi gộp giảm cũng như các loại chi phí tăng.

Biên lợi nhuận gộp Q2/2023 giảm xuống 13,7% so cùng kỳ do giá bán giảm và chi phí tăng. Tuy nhiên, biên lãi ròng chỉ giảm nhẹ do đặc tính các doanh nghiệp phân phối khí là vay nợ thấp nên ít bị ảnh hưởng bởi chi phí lãi vay.

Về cổ phiếu, ngành phân phối xăng dầu và khí đốt hiện đang có P/E 16,6x lần, khá thấp so với trung bình 3 năm và P/E giai đoạn 2021-2022. Theo đó, khi kết quả kinh doanh hồi phục, nhóm ngành này sẽ có cơ hội tăng giá trở lại.

Tương tự với P/B hiện tại 2,9x lần, khá thấp so với trung bình 3 năm và chỉ cao hơn thời gian Covid xuất hiện.

Chỉ số giá cổ phiếu ngành phân phối xăng dầu khí đốt nhìn chung là không giảm theo thị trường chung trong 2022. Tính từ đầu năm 2020 đến nay vẫn đang vượt trội hơn thị trường chung.

Khối ngoại bắt đầu xu hướng mua ròng nhóm này từ tháng 10/2021. Trong năm 2022, bất chấp bán ròng trên thị trường chung nhưng khối ngoại vẫn mua ròng nhóm này.

Cổ phiếu nào hưởng lợi nhất?

Chứng khoán Yuanta cho rằng, CNG sẽ tích cực ngắn hạn và tiềm năng trung hạn, còn GAS có hai dự án LNG là trọng tâm sắp tới.

Cụ thể, CTCP CNG Việt Nam (HOSE: CNG) có tiềm năng lớn từ mảng mới phân phối LNG. CNG hiện đang phối hợp với GAS và PVGas LNG vận hành thương mại kho LNG công suất 1 triệu tấn/năm tại Thị Vải (Bà Rịa – Vũng Tàu).

Với lợi thế CNG nắm 70% thị phần khí CNG và sở hữu hệ thống phân phối CNG sẵn có (xe bồn và đường ống đến các KCN), Yuanta kỳ vọng CNG sẽ là một trong các công ty chính trong công việc phân phối LNG tại Việt Nam.

Với việc giá dầu tăng mạnh từ đầu Q3/2023 đến nay, Yuanta kỳ vọng CNG cải thiện lợi nhuận tốt trong nửa cuối năm. CNG hiện đang giao dịch tại mức P/B 2,1x lần và P/E 12,4x lần.

Còn với Tổng Công ty khí Việt Nam – CTCP (HOSE: GAS), động lực tăng trưởng trung hạn từ 2 dự án LNG: 1) Dự án kho LNG đã bắt đầu vận hành chính thức từ tháng 7/2023 và 2) Dự án Lô B, GAS sẽ có quyền lợi trong khoảng 6-7 tỷ m3 khí tại đây (tương đương 55-70% sản lượng hiện tại) và nắm 51% cổ phần của dự án đường ống dẫn khí tại đây, dự án Lô B dự kiến sẽ được thông qua Quyết định đầu tư (FID) cuối cùng trong Q4/2023 hoặc Q1/2024.

Yuanta kỳ vọng GAS sẽ phục hồi lợi nhuận tốt trong nửa cuối năm nhờ 1) giá dầu tăng cao trở lại; 2) doanh thu kỳ vọng tăng trưởng trở lại khi kinh tế hồi phục và nhu cầu tăng từ các doanh nghiệp FDI; 3) kho LNG Thị Vải bắt đầu đóng góp doanh thu. GAS hiện đang giao dịch tại mức P/E 15,x lần và P/B 2,9x khá thấp so với trung bình 2 năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()