Thị trường chứng khoán tháng 10 sẽ biến động ra sao sau cú rớt mạnh?

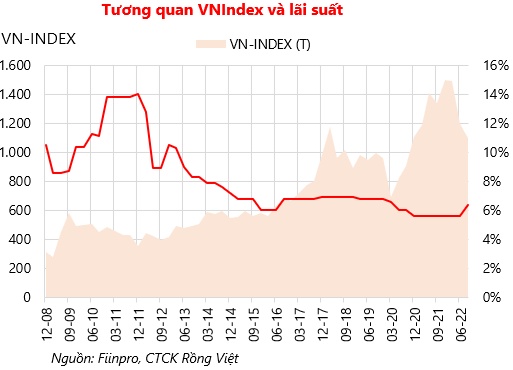

Lãi suất tăng và áp lực tỷ giá phủ bóng lên thị trường tháng 9.

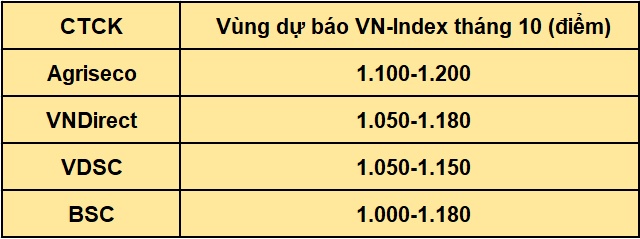

VNDirect chỉ ra VN-Index đang cung cấp biên an toàn về định giá và kỳ vọng chỉ số dao động 1.050-1.180 điểm trong tháng 10. VDSC thì đánh giá triển vọng tăng trưởng của hầu hết các nhóm ngành sẽ không còn duy trì được sự tăng trưởng đáng kể trong quý IV. Trong kịch bản cơ sở, VDSC dự báo chỉ số đại diện thị trường sẽ dao động 1.050-1.150 điểm trong tháng 10.

Những thông tin nào đáng chú ý trong tháng 10?

Theo Báo cáo chiến lược tháng 10 của Chứng khoán VNDirect (VNDS), thị trường diễn biến kém tích cực với VN-Index giảm mạnh 11,6% trong tháng 9 và 24,4% từ đầu năm xuống 1.132,1 điểm - mức thấp nhất trong 20 tháng. Trong tháng 9, giá trị giao dịch trung bình của 3 sàn giảm 14,0% so với tháng trước và 40,5% so với cùng kỳ. Đáng chú ý, nhà đầu tư nước ngoài chuyển sang bán ròng 3.641 tỷ đồng trong tháng vừa qua.

Trong thời gian gần đây, tình trạng đứt gãy chuỗi cung ứng toàn cầu đã cải thiện. Các biện pháp giãn cách xã hội do Covid-19 ở Trung Quốc đã được nới lỏng, giúp làm giảm áp lực đối với chuỗi cung ứng toàn cầu. Tuy nhiên, VNDirect cho biết mức chỉ số chỉ số áp lực chuỗi cung ứng toàn cầu hiện tại vẫn còn cao hơn so với mức trước đại dịch.

Giá hàng hóa toàn cầu đã hạ nhiệt trong những tháng gần đây. Điều này kéo theo chi phí sản xuất tăng chậm lại, đặc biệt là tại Trung Quốc. Việc chỉ số giá sản xuất tại Trung Quốc hạ nhiệt cùng với sự sụt giảm mạnh của giá cước vận tải biển quốc tế sẽ giúp giảm áp lực lạm phát nhập khẩu của nhiều quốc gia trên thế giới trong những tháng tới.

Lạm phát vẫn là thông tin quan trọng trong tháng 10. VNDirect dự báo rằng lạm phát của Mỹ sẽ tiếp tục duy trì ở mức tương đối cao cho đến cuối năm nay trước khi bắt đầu hạ nhiệt nhanh hơn từ đầu quý II/2023. Theo đó, sẽ cần thêm thời gian để chính sách tăng lãi suất của Fed có tác động thực sự mạnh mẽ tới lạm phát.

Dù vậy, công ty chứng khoán này tin rằng Chính phủ có thể giữ mức tăng lạm phát (bình quân) dưới 4,0% so với cùng kỳ trong năm nay. VNDirect duy trì dự phóng CPI bình quân Việt Nam năm 2022 ở mức 3,2% so với cùng kỳ năm ngoái (+/-0,2 điểm %).

Tại báo cáo Chiến lược tháng 10, Công ty Chứng khoán Rồng Việt (VDSC) cho biết sau cuộc họp giữa tháng 9 với quyết định nâng lãi suất điều hành của Fed, triển vọng thế giới chuyển biến khá nhanh theo chiều hướng tiêu cực. Rủi ro về suy thoái kinh tế ngày càng tăng cao, đồng thời xác suất của các vụ vỡ nợ lớn đang trở thành bóng ma đe dọa thị trường tài chính toàn cầu. Ngoài ra, sự leo thang chiến tranh Nga - Ukraine vẫn chưa có hồi kết là những trọng điểm chi phối thị trường chứng khoán trong thời gian tới.

Trong nước, mặt bằng lãi suất cho vay ở một số ngành nghề/doanh nghiệp có nền tảng hoạt động vững chắc có thể sẽ chỉ nhích dần theo chi phí huy động của các ngân hàng. Dù vậy, tăng trưởng cung tiền nhìn chung đang chậm hơn so với tăng trưởng tín dụng khi mà tiền đồng vẫn đang bị rút ròng trên kênh OMO và động thái bán USD của Ngân hàng Nhà nước. Đồng thời với đó, Nghị định 65 về phát hành trái phiếu riêng lẻ, dù nhiều hay ít, đang siết một phần nguồn vốn huy động từ dân cư. Kênh tín dụng ngân hàng sẽ phải chia sẻ một phần cho sự "hụt đi" này.

Theo đó, VDSC cho rằng lãi suất cho vay ở những lĩnh vực có rủi ro cao sẽ tiếp tục tăng nhanh trong thời gian tới.

|

Tháng 10 cũng là thời điểm các doanh nghiệp công bố kết quả kinh doanh quý III.

Những nhóm ngành có triển vọng khả quan trong mùa báo cáo quý III

Theo Công ty Chứng khoán Agribank (Agriseco), cơ hội đầu tư có thể xuất hiện tại các nhóm ngành có triển vọng kinh doanh hồi phục tốt từ vùng nền thấp và nền tảng tài chính vững chắc. Một số nhóm ngành ghi nhận mức nền thấp trong quý III mà nhà đầu tư có thể theo dõi giải ngân tại nhịp điều chỉnh bao gồm: Bán lẻ không thiết yếu, xây dựng (ngoại trừ nhóm thi công điện tái tạo), bất động sản khu công nghiệp.

Ở chiều ngược lại, một số nhóm ngành hưởng lợi từ đà tăng giá hàng hoá trong quý III/2021 như thép, hoá chất, phân bón và nhóm hưởng lợi từ cầu tiêu thụ tăng đột biến như bán lẻ thiết yếu, chăn nuôi hay thực phẩm có thể ghi nhận kết quả kinh doanh điều chỉnh giảm trong năm nay.

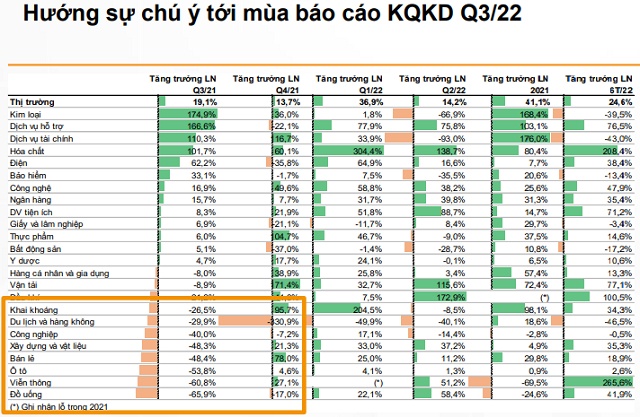

VNDirect thì chỉ ra chi phí nợ vay tăng và nhu cầu toàn cầu giảm có thể làm giảm triển vọng lợi nhuận của các công ty có đòn bẩy tài chính cao trong những quý tới. Công ty chứng khoán này vẫn duy trì dự báo lợi nhuận của các doanh nghiệp niêm yết trên sàn HoSE tăng trưởng 23% trong 2022 nhưng dự kiến hạ dự báo tăng trưởng lợi nhuận cho năm 2023 sau khi kết quả kinh doanh quý III được công bố.

Một số ngành theo VNDirect có thể ghi nhận mức tăng trưởng lợi nhuận cao trong năm 2022 bao gồm: Hàng hóa và dịch vụ công nghiệp, dầu khí, tiện ích và bán lẻ. Dự báo một số ngành như du lịch & giải trí, ô tô, bán lẻ và đồ uống & thực phẩm có thể ghi nhận mức tăng trưởng cao trong quý III năm nay dựa trên mức nền thấp của cùng kỳ năm trước.

|

|

Nguồn: Báo cáo chiến lược tháng 10 của VNDirect. |

Nhóm phân tích của VDSC cho rằng các nhóm ngành hàng tiêu dùng, logistics, ngân hàng, y tế, dịch vụ tiêu dùng, công nghệ, tiện ích và khu công nghiệp sẽ ghi nhận tăng trưởng lợi nhuận tích cực trong quý III so với cùng kỳ 2021. Ở chiều ngược lại, các ngành dầu khí, tài chính và vật liệu cơ bản dự báo sẽ suy giảm lợi nhuận.

Một góc nhìn khác, Công ty Chứng khoán Everest (EVS) đánh giá lương thực và dầu khí là hai nhóm triển vọng trong tháng 10. Cụ thể, cuộc chiến Nga và Ukraine đã khiến tình trạng lương thực toàn cầu bị đưa vào báo động. Bên cạnh đó, Ấn Độ - nhà xuất khẩu gạo 40% lượng gạo toàn cầu - đã công bố lệnh cấm xuất khẩu gạo tấm và áp 20% thuế lên gạo thô và gạo nửa xay nhằm đảm bảo nguồn cung. Do đó, gạo Việt Nam được dự báo sẽ hưởng lợi lớn.

Còn về nhóm dầu khí, ngày 14/9, Iran ký bản ghi nhớ về việc gia nhập SCO (Tổ chức Hợp tác Thượng Hải) trong bối cảnh việc khôi phục thỏa thuận hạt nhân năm 2015 đang dần đi đến ngõ cụt khi Mỹ và Iran chưa đạt được tiếng nói chung trong Đại hội đồng Liên hợp quốc khóa 77. Đồng thời tín hiệu từ việc Iran sẵn sàng nhập khẩu khí đốt và dầu thô từ Nga trong thời gian tới cũng báo hiệu khả năng hai bên không đạt được thỏa thuận, và Iran có thể hạ nguồn cung dâu khi đây là nước xuất khẩu dâu thổ đứng thứ 4 thế giới. Trong khi đó, bối cảnh thăm dò và khai thác (E&P) trong khu vực tiếp tục khả quan.

Hạn chế dùng margin, tỷ trọng cổ phiếu ở mức vừa phải

VNDirect cho biết định giá thị trường hiện tại (P/E 12 tháng tại 30/9 là 12,2 lần) thậm chí còn thấp hơn so với giai đoạn 2017-2019 khi mặt bằng lãi suất huy động ở mức cao hơn hiện nay (lãi suất huy động trung bình 12 tháng ở mức 7,0%). Do đó, chỉ số thị trường đang cung cấp biên an toàn về định giá.

Công ty chứng khoán kỳ vọng chỉ số VN-Index dao động 1.050-1.180 điểm trong tháng 10. Tỷ trọng cổ phiếu trong danh mục được khuyến nghị duy trì ở mức vừa phải, chiếm khoảng 50-70% danh mục. Đặc biệt, nhà đầu tư nên hạn chế sử dụng đòn bẩy (margin) trong thời điểm hiện tại để giảm thiểu rủi ro.

Vùng dự báo của VDSC cũng khá tương đồng. Trong kịch bản cơ sở, VN-Index được kỳ vọng sẽ dao động trong khoảng 1.050-1.150 điểm. VDSC đánh giá triển vọng tăng trưởng của hầu hết các nhóm ngành sẽ không còn duy trì được sự tăng trưởng đáng kể trong quý IV, và bắt đầu ghi nhận sự suy giảm về mặt tăng trưởng lợi nhuận sau thuế.

Agriseco chỉ ra đà giảm của VN-Index tạm ngừng lại khi chỉ số chạm đường MA200 tuần, kết thúc phiên cuối tháng 9 với cây nến rút chân tại sát mốc cao nhất ngày. Do đó, công ty chứng khoán này dự báo VN-Index có thể dao động chủ yếu quanh vùng 1.100-1.200 điểm trong tháng 10.

|

|

Nguồn: Tổng hợp từ các báo cáo. |

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()