Thép Việt đối mặt rào cản 50% từ EU

Liên minh châu Âu (EU) đang thực hiện bước đi bảo hộ quyết liệt nhất trong lịch sử khi chuẩn bị áp mức thuế 50% cho thép vượt hạn ngạch, đồng thời cắt phăng gần một nửa lượng hàng miễn thuế. Với một thị trường chiếm tới hơn 20% tổng giá trị xuất khẩu như Việt Nam, đây không chỉ là một rào cản kỹ thuật mà là một "cú đánh kép" có thể tái định vị lại toàn bộ bản đồ xuất khẩu thép tỷ USD.

Trong bối cảnh dư thừa công suất toàn cầu, việc EU dựng lên "bức tường thuế" 50% đang đẩy các doanh nghiệp thép nội địa vào một cuộc đua sinh tồn: Hoặc lột xác để thích nghi, hoặc bị đánh bật khỏi sân chơi cao cấp này.

EU đang tiến gần tới quyết định siết chặt nhập khẩu thép với hai động thái đồng thời: nâng thuế vượt hạn ngạch lên 50% và cắt giảm gần một nửa lượng hạn ngạch miễn thuế. Chính sách dự kiến có hiệu lực từ 1/7/2026, ngay khi cơ chế tự vệ hiện tại hết hạn.

Đây không chỉ là bước đi mang tính bảo hộ nội khối, mà còn là cú đánh trực tiếp vào các quốc gia xuất khẩu lớn, trong đó có Việt Nam—nơi EU hiện là thị trường tiêu thụ thép lớn thứ hai.

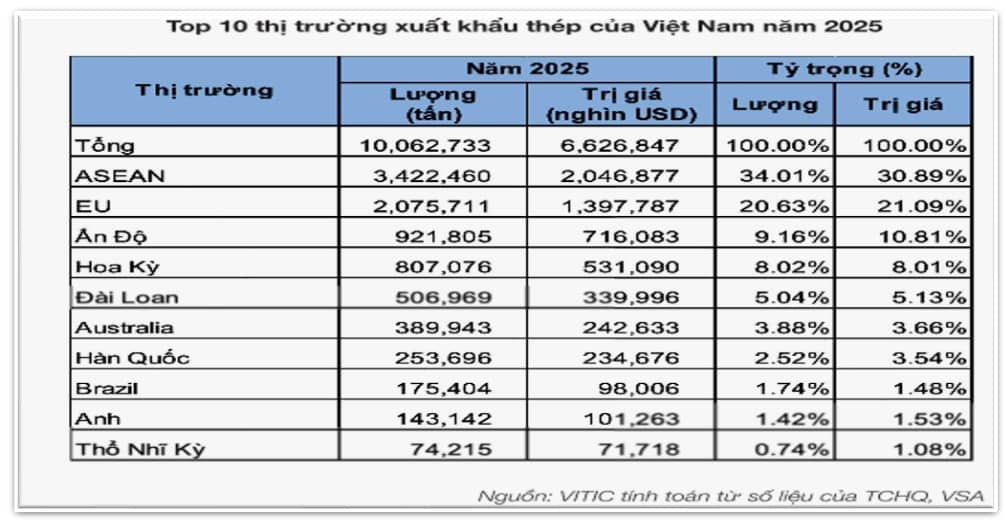

Năm 2025, Việt Nam xuất khẩu hơn 10 triệu tấn thép, tương đương 6,63 tỷ USD. Riêng EU chiếm hơn 20% sản lượng và trên 21% giá trị, tương đương gần 1,4 tỷ USD. Đáng chú ý, tỷ trọng giá trị cao hơn sản lượng cho thấy phần lớn thép xuất sang EU thuộc phân khúc giá trị gia tăng cao, đáp ứng các tiêu chuẩn kỹ thuật và môi trường khắt khe.

Chính vì vậy, bất kỳ thay đổi chính sách nào từ EU đều có tác động sâu tới cấu trúc xuất khẩu. Với việc hạn ngạch bị thu hẹp xuống còn 18,3 triệu tấn mỗi năm, dư địa tiếp cận thị trường sẽ co lại đáng kể. Trong khi đó, mức thuế 50% đối với phần vượt hạn ngạch khiến chi phí tăng vọt, đặt doanh nghiệp vào thế lựa chọn khó: hoặc giảm sản lượng, hoặc chấp nhận biên lợi nhuận bị bào mòn.

Thực tế, áp lực đã xuất hiện từ sớm. Những tháng đầu năm 2025, xuất khẩu thép sang EU giảm mạnh cả về lượng lẫn giá trị, phản ánh tác động cộng hưởng của nhu cầu suy yếu và rào cản thương mại gia tăng.

Ở chiều chính sách, EU vẫn chưa thống nhất cơ chế chuyển tiếp hạn ngạch chưa sử dụng giữa các quý. Trong khi một số chính phủ cho rằng tác động không lớn, ngành thép nội khối lại lo ngại lượng cung dư thừa sẽ gây áp lực lên giá. Bối cảnh này càng khiến xu hướng siết nhập khẩu trở nên rõ rệt, khi EU đang phụ thuộc khoảng 25% nhu cầu thép vào nguồn nhập khẩu.

Song song, EU cũng đàm phán với các đối tác trong World Trade Organization để phân bổ hạn ngạch theo quốc gia. Tuy nhiên, khả năng phát sinh các biện pháp đáp trả thương mại từ các nước xuất khẩu là rủi ro không thể loại trừ, làm gia tăng biến động trên thị trường toàn cầu.

Đối với doanh nghiệp Việt, đây là “bài toán kép”: vừa đối diện rào cản tại thị trường chủ lực, vừa phải cạnh tranh gay gắt hơn ở các thị trường thay thế khi dòng thương mại bị dịch chuyển.

Trong bối cảnh đó, chiến lược thích ứng không còn là lựa chọn, mà là yêu cầu bắt buộc. Từ đa dạng hóa thị trường, nâng cấp chất lượng sản phẩm đến đáp ứng tiêu chuẩn môi trường ngày càng khắt khe—tất cả sẽ quyết định khả năng giữ vững vị thế của thép Việt trong chuỗi cung ứng toàn cầu đang tái định hình.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()