Thế mạnh lớn nhất ngành đá xây dựng - CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (Upcom: VLB)

CHU KỲ LẠM PHÁT VÀ SỰ HẤP DẪN CỦA VLB

Thế Giới và Việt Nam đang ở trong một chu kỳ lạm phát. Kể từ sau Covid, Việt Nam đẩy mạnh đầu tư công bên cạnh rất nhiều chính sách hỗ trợ phục hồi kinh tế. Tuy nhiên không phải bất kỳ ngành/doanh nghiệp nào cũng có thể phục hồi và càng hiếm doanh nghiệp có thể “hưởng lợi giữa lạm phát” trừ khi:

(i) Có khả năng tăng giá bán vượt lạm phát: Nhờ vào sự khan hiếm, độc quyền, thương hiệu...

(ii) Ít phải đầu tư vào tài sản cố định và nguyên vật liệu đầu vào: Đây là những khoản chi phí khổng lồ và doanh nghiệp phải đối mặt với lạm phát đầu vào, trong khi giá cả đầu ra chưa chắc tăng, thậm chí giảm do cạnh tranh và do cầu suy yếu. HAG đã sai lầm chí mạng khi nhảy vào mảng nông nghiệp giữa thời lạm phát 2011 - 2013. Ngay ở thời điểm hiện tại Vinfast (VIC) là một điển hình tương tự khi lún sâu vào mảng ô tô.

(iii) Vay nợ ít hoặc không: Lãi vay luôn phải lớn hơn lạm phát để đảm bảo ngân hàng kinh doanh có lãi. 2011 - 2012 là ví dụ để đời đối với các doanh nghiệp khi lãi vay vượt 20% trong bối cảnh lạm phát lớn hơn 15%.

VLB đạt 3/3 tiêu chí kể trên khi có Nợ vay = 0, sản phẩm đá xây dựng đang có sự khan hiếm, nhu cầu cung ứng cho các dự án Đầu tư công phía Nam khoảng trên 30 triệu m3/năm (Riêng đại dự án Sân bay Long Thành cần 14-15 triệu m3/năm). Tuy vậy, tổng cung chỉ có thể đáp ứng 15 triệu m3/năm (Trong đó VLB và KSB đứng đầu và đóng góp hơn 10 triệu m3). VLB cũng đã đầu tư tài sản cố định và bốc tầng phủ hoàn tất cách đây vài năm giúp doanh nghiệp không phát sinh quá nhiều chi phí, dễ hiểu hơn thì việc xử lý lớp phủ bề mặt trước khi khai thác đã hoàn thành, VLB hiện có thể tập trung thu về các sản phẩm chính.

Nguồn: BCTC quý 1/2024 của VLB

HƯỞNG LỢI TUYỆT ĐỐI

Quý nhà đầu tư không hề nghe lầm, VLB hưởng lợi tuyệt đối nằm ngoài cả phạm vi của câu chuyện Đầu tư công mà thị trường vẫn thường rao giảng. Chúng ta đang nói về VLB, một “ngách” của ngành vật liệu xây dựng ít người chú ý nhưng có lợi thế đầu tư không hề thua kém bất kỳ cổ phiếu VN30 nào, thậm chí có thể nói là an toàn hơn.

Nhu cầu đá xây dựng không chỉ có phục vụ những công trình do nhà nước chỉ đạo mà lượng lớn nhu cầu xuất phát từ Bất động sản đón sóng đầu tư công (nhà ở, khu công nghiệp...). VLB thực sự đã hưởng lợi với khối lượng nhu cầu thực tế đó, trước khi cả các đại công trình đi vào thực tiễn.

MIỀN NAM KHAN HIẾM MỎ ĐÁ - KSB MONG MỎI VLB

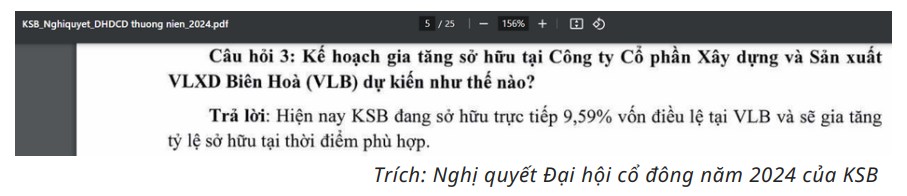

KSB đã từng có lần bật mí chuyện sở hữu trực tiếp và gián tiếp 41% VLB mặc dù trên sổ sách phần sở hữu trực tiếp chỉ vỏn vẹn 9,59% như trên và có rất nhiều động lực để nâng tỷ lệ sở hữu lên 51%, đưa VLB trở thành công ty con (Hợp nhất Báo cáo tài chính) nếu cổ đông Nhà nước chấp nhận thoái vốn. Đối trọng lớn nhất của KSB là Tổng công ty Công nghiệp Thực Phẩm Đồng Nai (Sở hữu hơn 49% cổ phần VLB).

Việc một số mỏ đá mà KSB trực tiếp sở hữu hiện đang hết thời hạn và phải dừng khai thác khiến KSB đã nhắm đến VLB như một phần trong chiến lược đảm bảo sự tăng trưởng dài hạn. KSB cũng sẽ gần như nắm thế độc quyền thị trường cung cấp đá xây dựng Miền Nam khi KSB và VLB là hai ông lớn đầu ngành, bỏ xa những doanh nghiệp xếp sau như C32, DHA, NNC... rất lớn khi các doanh nghiệp này chỉ có khả năng cung ứng 1-2 triệu m3/năm.

Thực tế KSB có thể chấp nhận một mức giá khá cao để có thể sở hữu thêm VLB nhưng không nhiều bên chấp nhận “nhả hàng” để có thể khớp lệnh trên sàn, vì vậy thanh khoản của VLB tương đối thấp chỉ non 100 - 200 nghìn cổ phiếu/phiên.

Câu chuyện (kinh nghiệm) cũng như tình thế giữa KSB và VLB đã từng diễn ra ở VNM và GTN sau cuộc sáp nhập GTN vào VNM vào cuối năm 2019, hay GEX cũng công khai chào mua để gia tăng sở hữu với VGC khi GEX đã ngót nghét nắm giữ gần với mức có thể Hợp nhất BCTC. Trong tất cả các trường hợp, doanh nghiệp “bị thâu tóm” được quan tâm dưới góc nhìn tiềm năng và giao dịch nhanh chóng trở nên sôi động.

Xét về DÒNG TIỀN KINH DOANH và các CHỈ SỐ TÀI CHÍNH: Liên hệ tác giả để nhận thêm thông tin nếu Quý Nhà đầu tư quan tâm sâu hơn về doanh nghiệp này!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()