TCB - Liệu thị trường có phản ứng thái quá?

Từ đầu năm đến nay ngành ngân hàng đang đối mặt với nhiều áp lực (1) lạm phát toàn cầu khiến Fed thực hiện nâng lãi suất đã gây áp lực lên lãi suất và tỷ giá, (2) các quy định mới liên quan đến thị trường trái phiếu và kiểm soát tín dụng vào bất động sản đang tạo ra nhiều rủi ro cho thị trường này, trong đó ngành ngân hàng là một trong những bên chịu tác động mạnh nhất. Cộng hưởng từ cả hai yếu tố trên, giá cổ phiếu ngành này đã phản ánh tiêu cực và đang giảm sâu so với đầu năm.

Trong xu hướng chung trên, Techcombank nổi bật với mức giảm sâu nhất trong nhóm dù các chỉ số tài chính vẫn thể hiện TCB là một trong những ngân hàng tốt nhất trong nhóm ngân hàng thương mại cổ phần.----Vậy câu hỏi đặt ra là mức giảm mạnh về giá của TCB có thật sự hợp lý ?

Câu hỏi này sẽ được FIDT giải đáp qua việc bóc tách BCTC quý 3 của công ty và phân tích 2 điểm nhấn gồm: (1) KQKD cùng những biến động đáng chú ý và (2) chất lượng tài sản.

Đánh giá KQKD

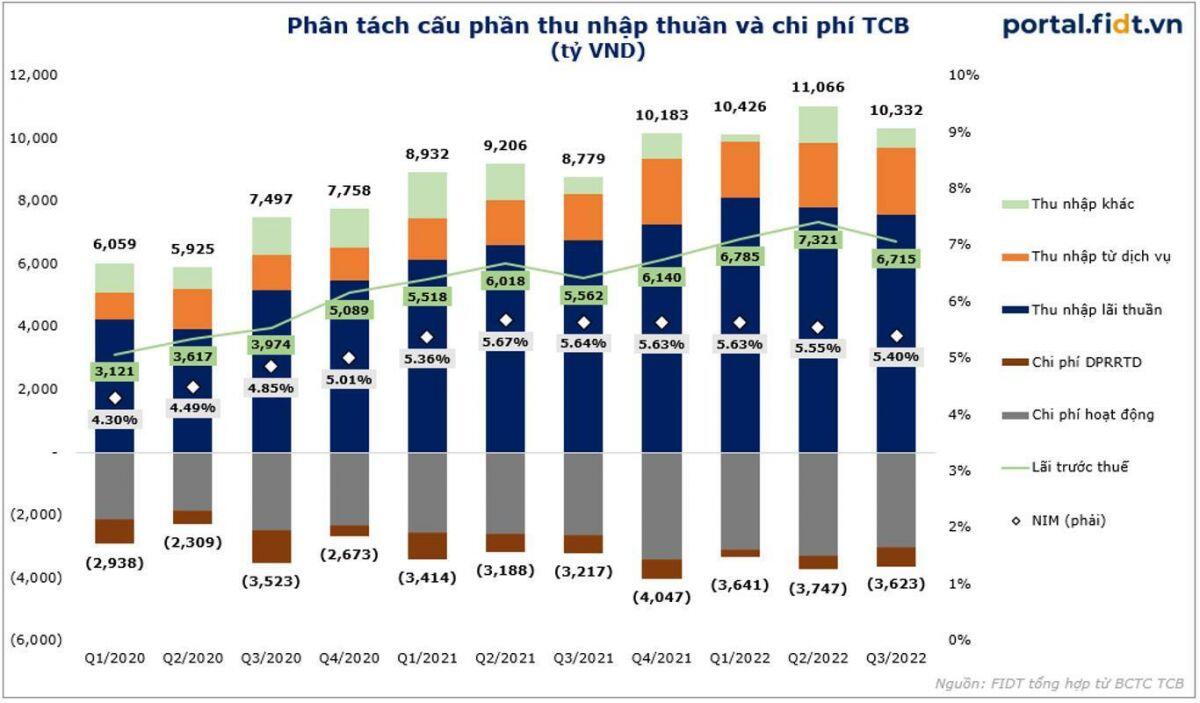

Lợi nhuận trước thuế 9T/2022 của Techcombank tăng gần 21.8% so với cùng kỳ năm ngoái. Ngân hàng hoạt động tốt, tăng trưởng đều trong 02 quý đầu năm nhưng lợi nhuận sau thuế quý 03 bắt đầu có xu hướng giảm.

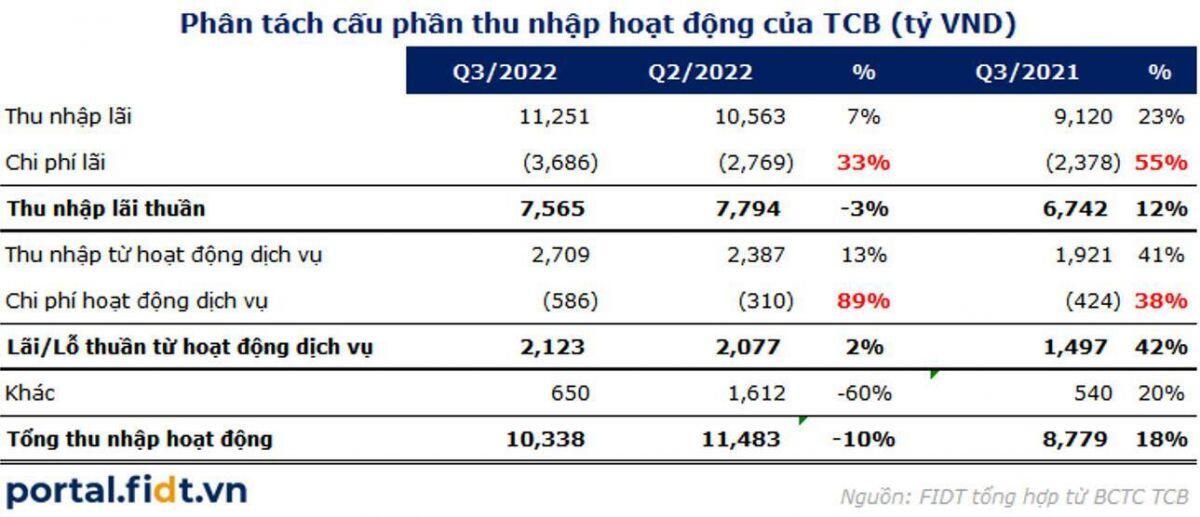

Khi phân tách cấu phần thu nhập của TCB, chúng tôi nhận thấy được 02 điều đáng chú ý: (1) thu nhập lãi thuần (xanh dương) đạt đỉnh vào Q1.2022 sau đó giảm dần do tác động từ đà tăng lãi suất gây áp lực lên NIM, (2) điểm sáng đến từ thu nhập từ phí cải thiện đáng kể so với cùng kỳ và tăng nhẹ so với Q2 giúp duy trì tăng trưởng LNST của Ngân hàng trong 02 quý đầu năm.

Xét về độ ảnh hưởng của đợt suy giảm này đã phản ánh lên tỷ lệ sinh lời của TCB từ quý 03. ROA của ngân hàng đã giảm 20 điểm phần trăm, 3.8% xuống 3.6%, so với cùng kỳ năm ngoái và ROE giảm 45 điểm phần trăm, từ 22.1% xuống 21.7%, svck.----Vậy rủi ro suy giảm này đến từ đâu? Có tiếp tục kéo dài ?

Khi phân tách cấu phần doanh thu từ lãi, thu nhập lãi tăng chậm hơn nhiều so với chi phí lãi. Theo TCB báo cáo thì tính đến Q3/2022 lãi suất tiền gửi tăng 30 điểm phần trăm (0.3%) nhưng lợi suất tín dụng chỉ tăng 20 điểm phần trăm (0.2%) so với Q3/2021 dẫn đến NIM giảm từ 5.63% xuống 5.40%.

Theo FIDT phân tích thì nguyên nhân của đợt tăng chi phí huy động này là vì:

(1) Dù vẫn giữ được tỷ lệ CASA cao so với thị trường, Techcom giảm tỷ lệ CASA 3.5% (YoY), từ 49% xuống 46.5%. Tiền gửi không kỳ hạn giảm 12 nghìn tỷ VND và tiền gửi có kỳ hạn tăng 15 nghìn tỷ VND so với đầu năm.

(2) Đối với kênh huy động vốn từ các tổ chức tín dụng, TCB được biết đến với những khoản vay “khủng” từ các ngân hàng nước ngoài. Nhìn vào BCTC Quý 3, TCB đang vay tổng 111 nghìn tỷ VND từ các TCTD (+66% so với đầu năm), trong đó đáng chú ý là khoản vay ngoại tệ hiện đang có số đư hơn 86 nghìn tỷ. Trước đây phần vay các ngân hàng nước ngoài luôn được xem là nguồn ổn định, lãi suất thấp và là lợi thế của ngân hàng này. Tuy nhiên, từ khi Fed tăng lãi suất thì lãi suất vay USD tăng cao khiến chi phí huy động bằng USD đã tăng cao đáng kể.

Chúng tôi đánh giá rủi ro nêu trên sẽ tiếp tục kéo dài cho tới khi tình hình lạm phát toàn cầu hạ nhiệt và các ngân hàng trung ương trở nên “bồ câu” hơn. Theo FOMC kỳ vọng vào cuộc họp trong tháng 09 vừa rồi thì tình hình sẽ tích cực trở lại bắt đầu từ khoảng cuối 2023 - đầu 2024.----Đánh giá chất lượng tài sản

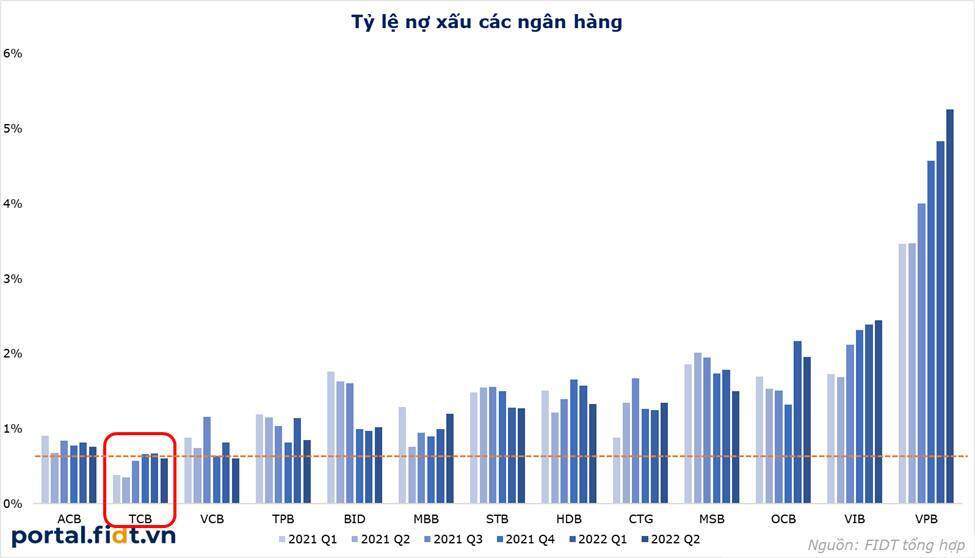

Các chỉ số liên quan đến tài sản của TCB Q3/2022 vẫn nằm trong nhóm dẫn đầu ngành. Tổng tài sản TCB hiện đạt mức 671,354 nghìn tỷ VND và riêng phần tín dụng tăng trưởng 11.1% tính từ đầu năm. Ngân hàng gần như đưa nợ xấu về mức bằng không, cụ thể là 0.6% và đã trích lập dự phòng rủi ro tín dụng 165% so với tổng nợ xấu.

So với ngành thì TCB đang có chất lượng dư nợ tín dụng gần như đứng đầu cùng với VCB (theo báo cáo tài chính Quý 2).

Vậy nếu nhìn vào báo cáo tài chính như trên thì rõ ràng hiệu suất sinh lãi của TCB có giảm sút, tuy nhiên TCB vẫn có chất lượng tài sản lành mạnh, các chỉ tiêu tài chính thuộc top ngành. Rõ ràng, mức giảm giá của cổ phiếu có vẻ là không hợp lý.----Vậy, ngoài bức tranh tài chính vẫn khá tốt như trên thì điều gì khiến thị trường lại có cái nhìn tiêu cực đến như thế, rủi ro gì đang tiềm ẩn với TCB?

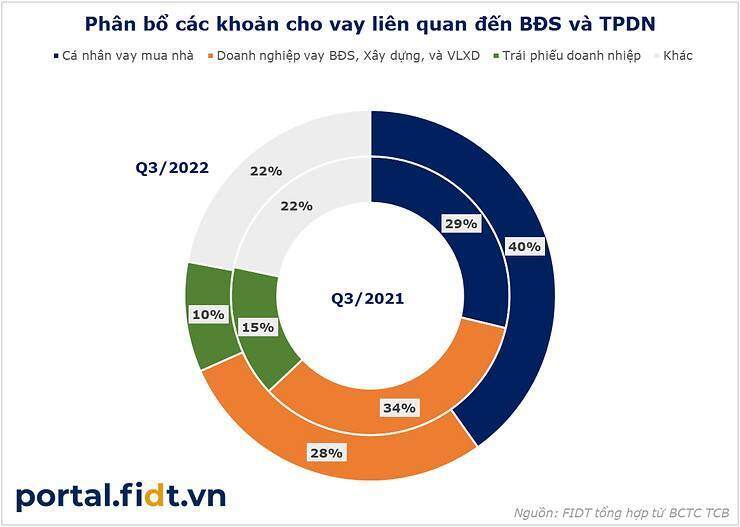

Hiện tại, thị trường bất động sản và trái phiếu riêng lẻ đang tiềm ẩn nhiều rủi ro sau khi các quy định liên quan đến thị trường này liên tục bị siết chặt, nguồn vốn tín dụng cho BĐS liên tục bị hạn chế.

Do đó, các ngân hàng càng thâm nhập sâu vào thị trường trái phiếu doanh nghiệp và cho vay liên quan đến bất động sản sẽ được thị trường đánh giá là có rủi ro tiềm ẩn lớn.

Nhìn vào biểu đồ bên cạnh chúng tôi có đánh giá Techcom có cấu phần cho cá nhân vay mua nhà được ngân hàng đẩy mạnh. Trong buổi công bố thông tin về KQKD Q3 vừa qua, lãnh đạo ngân hàng cho biết đây là chiến lược phát triển từ lâu và sẽ tiếp tục đẩy mạnh chiến lược này. Lãnh đạo giải thích Techcom tập trung vào cho vay khách hàng chất lượng cao, có điều kiện kinh tế tài chính vững và đã đồng hành qua nhiều năm, xây dựng hồ sơ tín dụng tốt. Tuy nhiên, với tỷ trọng 78% trong tổng cơ cấu tín dụng liên quan đến bất động sản và trái phiếu doanh nghiệp, FIDT cho rằng đây sẽ phần rủi ro tiềm ẩn và khó đánh giá đối với cổ phiếu TCB và với các thông tin bất lợi về trái phiếu và BĐS gần đây đã khiến cổ phiếu TCB là một trong những bên chịu tác động tiêu cực lớn nhất.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()