Tập đoàn Hoà Phát dự kiến sẽ tiếp tục có kết quả kinh doanh khởi sắc

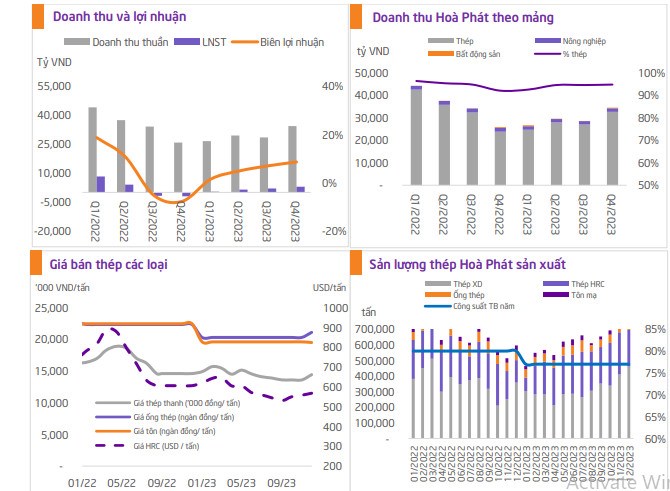

Tiêu thụ thép Hoà Phát trong năm 2024 có thể phục hồi nhờ đầu tư công. Trong năm nay, dự kiến vốn đầu tư khu vực nhà nước đạt 657.000 tỷ đồng với mục tiêu giải ngân 95%.

Đây là cơ hội lớn để thép Hoà Phát, tập đoàn từng tham gia nhiều dự án nhà nước như các dự án cao tốc Hà NộiHải Phòng, cao tốc Nội Bài – Lào Cai, vv. qua đó gia tăng tiêu thụ thép và giúp tập đoàn tăng công suất hồi phục về mức 88-92%.

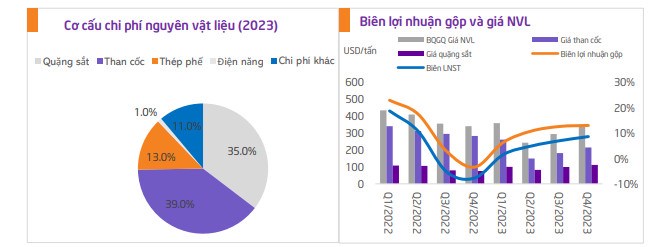

Dự báo giá nguyên liệu đầu vào cho Hòa Phát trong thời gian tới cho thấy xu hướng giảm, giúp Tập đoàn tiếp tục cải thiện biên lợi nhuận. Cụ thể, giá quặng sắt dự kiến giảm từ hơn 90 USD/tấn hiện tại xuống 84 USD/tấn vào năm 2026 (theo Golman Sachs), và giá than luyện kim cũng giảm từ 230 USD/tấn vào cuối 2023 xuống 200 USD/tấn vào năm 2024 (theo Bộ Công nghiệp, Khoa học và Tài nguyên Úc). Xu hướng này sẽ mang lại lợi ích cho Hòa Phát, bao gồm: giảm giá quặng sắt và than luyện kim trung bình 15% và 7%, giảm 8% chi phí sản xuất thép phôi, và thúc đẩy lợi nhuận gộp cho Tập đoàn.

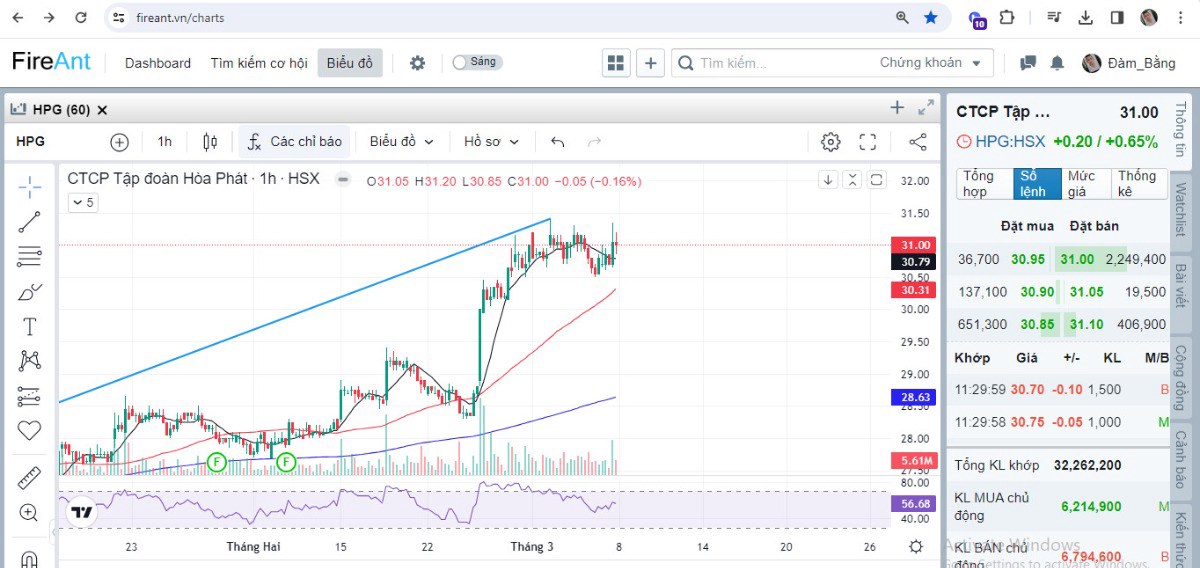

*Về phân tích: Kết thúc phiên chiều ngày 7/3 giá HPG tăng nhẹ 0,65% với vol thấp, kỳ vọng ngắn hạn giá về vùng 32-33x trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()