+84

+84 Nhận OTP

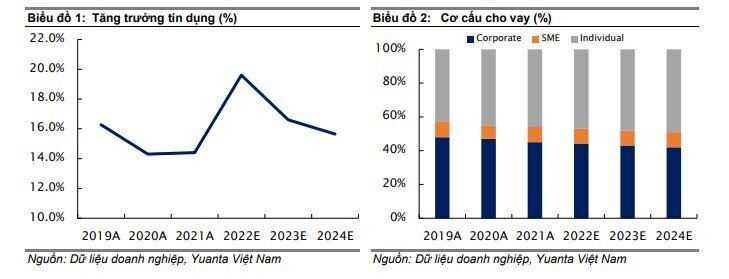

Tại báo cáo cập nhật về Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, mã: VCB) ngày 16/12, Chứng khoán Yuanta Việt Nam dự báo tăng trưởng tín dụng năm 2023 của ngân hàng này sẽ đạt 17%

Nâng dự báo tăng trưởng cho vay

Yuanta Việt Nam tăng dự báo tăng trưởng cho vay năm 2023E của VCB thêm lên 17% nhờ có sức khỏe tài chính vững chắc và do VCB tham gia mua lại và tái cơ cấu một ngân hàng yếu kém. Tín dụng của VCB tăng trưởng 17,6% tính đến Q3/2022, chủ yếu đến từ hoạt động cho vay KHCN và KHDN

Cho vay KHCN và doanh nghiệp SME chiếm 52,9% trong tổng dư nợ cho vay, và dư nợ cho vay khối KHDN quy mô lớn chiếm 47,1% tính đến Q3/2022. VCB đang chuyển dần mô hình tập trung nhiều hơn cho vay bán lẻ, điều này có thể giúp cải thiện biên lợi nhuận cho VCB.

Dự báo thu nhập lãi ròng tăng +4% so với dự báo trước đó của Yuanta Việt Nam và đạt 66 nghìn tỷ đồng. Yuanta Việt Nam cho rằng tỷ lệ NIM của toàn ngành có thể giảm nhẹ trong 1H2023 trong bối cảnh chi phí huy động vốn tăng cao, nhưng Yuanta Việt Nam cũng kỳ vọng lãi suất sẽ hạ nhiệt trong 2H2023. Do đó, tỷ lệ NIM của toàn ngành có thể sẽ đi ngang hoặc tăng nhẹ so với cùng kỳ vào năm 2023E.

Quyết định nâng biên độ lãi suất cơ bản thêm +50 điểm cơ bản của FED vào ngày 14/12 vẫn thấp hơn 25bps so với đợt tăng lãi suất trước đó trong năm nay. Điều này cho thấy FED đã giảm tốc độ tăng lãi suất. Thế nhưng công cuộc kiểm soát lạm phát vẫn chưa dừng lại ở đó, và FED có thể sẽ tiếp tục tăng lãi suất trong năm 2023, nhưng với tốc độ chậm hơn so với năm 2022.

Yuanta Việt Nam nhận thấy điểm tích cực khi sự suy giảm của đồng USD sẽ tiếp tục kéo dài, ngay cả khi FED tăng lãi suất thêm 50bps, bởi vì đồng USD giảm sẽ làm giảm áp lực lên đồng VND. Do đó, Yuanta Việt Nam cho rằng NHNN có thể sẽ không phải chịu áp lực quá lớn trong việc tăng lãi suất điều hành để hỗ trợ cho giá trị đồng VND, nhưng Yuanta Việt Nam cho rằng NHNN sẽ không vội giảm lãi suất trong thời gian sắp tới.

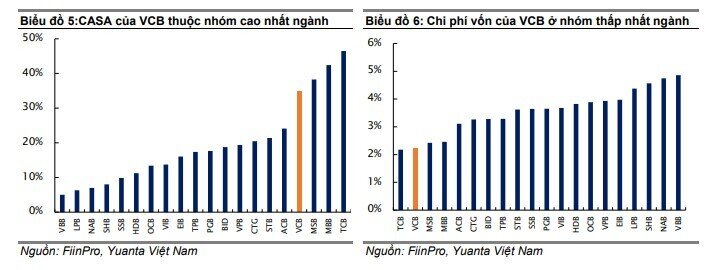

Nhìn chung, Yuanta Việt Nam cho rằng tỷ lệ NIM của toàn ngành sẽ gặp khó; tuy nhiên, Yuanta Việt Nam nhận thấy tác động đối với NIM của VCB sẽ thấp hơn so với ngành do VCB có lợi thế về chi phí huy động vốn. Ngoài ra, VCB đang chuyển hướng sang ngân hàng bán lẻ, việc này sẽ giúp thúc đẩy tăng tỷ lệ NIM của ngân hàng. Yuanta Việt Nam dự báo tỷ lệ NIM sẽ đạt 3,67% vào năm 2023E.

Giảm dự báo trích lập dự phòng

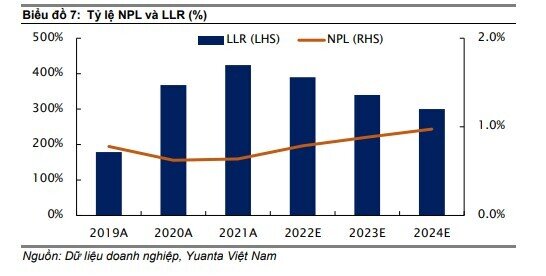

Yuanta Việt Nam cho rằng dự phòng năm 2023E của VCB có thể sẽ giảm so với cùng kỳ nhờ có tỷ lệ NPL thấp với 0,8% và tỷ lệ LLR cao với 402% tính đến Q3/2022, từ đó làm tăng lợi nhuận. Do đó, Yuanta Việt Nam giảm dự báo dự phòng -17% so với trước đó còn 10 nghìn tỷ đồng cho năm 2023E. Đây là động lực chính giúp thúc đẩy dự báo lợi nhuận cho năm 2023E của Yuanta Việt Nam; tuy nhiên, nếu VCB không thực hiện giảm dự phòng thì đây có thể sẽ là một rủi ro đối với mô hình dự báo của chúng tôi

Tiếp tục thực hiện kế hoạch tăng vốn trong năm 2023

Hiện tại, tỷ lệ an toàn vốn (CAR) của VCB là 9,35%, thấp hơn so với mức yêu cầu tối thiểu (theo Basel II) là 8,0%, nhưng không cao hơn nhiều so với ngành.

VCB dự kiến sẽ tăng vốn thông qua phát hành riêng lẻ 307,6 triệu cổ phiếu (tương đương với 6,5% tổng vốn điều lệ) cho các nhà đầu tư tổ chức, nhưng kế hoạch đã bị dời lại trong suốt 2 năm vừa qua. Ngân hàng sẽ tiếp tục thực hiện kế hoạch tăng vốn trong năm 2023 và dự kiến hoàn thành vào đầu năm 2024.

Nếu phát hành thành công, ngân hàng ước tính tỷ lệ CAR sau khi tăng vốn sẽ tăng khoảng 200-250bps.

Chất lượng tài sản ổn định

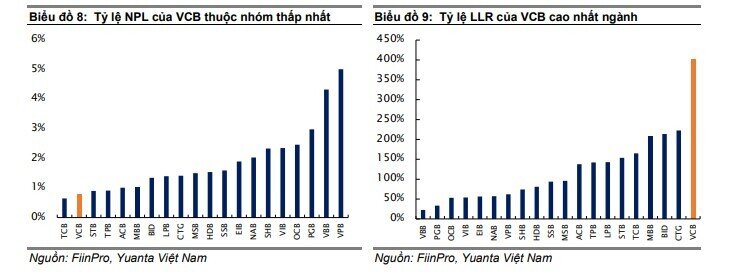

Yuanta Việt Nam vẫn xem VCB là ngân hàng có chất lượng tốt chất tại Việt Nam, và VCB luôn dẫn đầu trong bảng xếp hạng CAMEL của chúng tôi.

Chất lượng tài sản vẫn rất tốt, với tỷ lệ NPL thấp và tỷ lệ LLR cao. Tỷ lệ NPL của ngân hàng thuộc nhóm thấp nhất ngành với 0,8%, trong khi tỷ lệ LLR của VCB lại thuộc nhóm cao nhất ngành với 402% tính đến Q3/2022 (vui lòng xem biểu đồ 8 và 9).

Dư nợ tái cơ cấu bị ảnh hưởng bởi COVID giảm từ 4,0 nghìn tỷ đồng (chiếm 0,36% tổng dư nợ cho vay) trong Q2/2022 xuống còn 2,9 nghìn tỷ đồng (0,3% tổng dư nợ cho vay) trong Q3/2022.

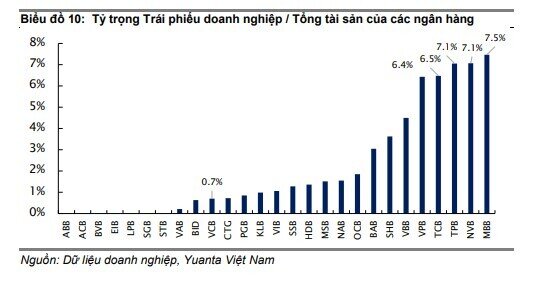

Tỷ trọng trái phiếu doanh nghiệp thấp của VCB sẽ làm giảm bớt những lo ngại từ các vụ bê bối có liên quan đến thị trường trái phiếu trong thời gian gần đây. Trái phiếu doanh nghiệp chỉ chiếm 0,7% trong tổng tài sản của VCB tính đến Q3/2022, thấp hơn đáng kể so với MBB (7,5%), NVB (7,1%), TPB (7,1%), TCB (6,5%) và VPB (6,4%).

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận