Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Tận dụng các nhịp rung lắc để "chọn hàng"

Tuần qua, VN-Index điều chỉnh, đồng pha với thị trường Mỹ, sau khi có nhịp tăng khá mạnh trước đó. Áp lực bán không lớn, nên vận động của chỉ số mang tính tích luỹ, củng cố ngưỡng hỗ trợ, trước khi trở lại vùng mục tiêu 1.280 - 1.300 điểm.

Chứng khoán Mỹ giảm điểm khi chờ đợi thông tin mới

Thị trường chứng khoán Mỹ ghi nhận điều chỉnh trong tuần qua sau khi thiết lập mức cao kỷ lục mới ở tuần trước đó. Dòng vốn tiếp tục dịch chuyển giữa các nhóm ngành trong bối cảnh lo ngại từ các thông tin mới ảnh hưởng đến tâm lý nhà đầu tư đối với nhóm cổ phiếu công nghệ.

Cơ quan Quản lý thị trường Trung Quốc cáo buộc Nvidia của Mỹ vi phạm luật chống độc quyền, làm gia tăng căng thẳng thương mại giữa hai nước.

Ở góc độ dữ liệu vĩ mô, lạm phát là tâm điểm chú ý với việc Mỹ công bố CPI tháng 11/2024; CPI tổng thể tăng 0,3% trong tháng, cao hơn so với kỳ vọng, trong khi tỷ lệ tăng theo năm là 2,7%, phù hợp với kỳ vọng; CPI lõi, không bao gồm thực phẩm và năng lượng, tương ứng tăng 0,3% và 3,3%, cả hai đều phù hợp với kỳ vọng.

Ngoài ra, chỉ số giá sản xuất (PPI) trong tháng 11 tăng 3% so với cùng kỳ năm ngoái, vượt dự báo ở mức 2,6%. PPI lõi tăng lên 3,4% so với cùng kỳ, cao hơn mức kỳ vọng 3,2%.

Những con số này cho thấy, lạm phát tiếp tục giảm tốc, dù chậm hơn và không hoàn toàn ổn định, mở ra cơ hội để Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục hạ lãi suất, với khả năng giảm 0,25% trong cuộc họp cuối tuần này. Tuy nhiên, tốc độ giảm lãi suất có thể chậm lại khi Fed đặt mục tiêu “hạ cánh mềm” cho nền kinh tế.

Các quyết định chính sách tiền tệ toàn cầu cũng được chú ý trong tuần qua, với một số ngân hàng trung ương quyết định giảm lãi suất. Cụ thể, Ngân hàng Trung ương Canada (BoC) đã cắt giảm 0,5% lãi suất chính sách, xuống 3,25%. Đây là lần thứ năm, BoC hạ lãi suất trong năm 2024 và là lần thứ hai liên tiếp có mức giảm lãi suất nhiều hơn bình thường.

Ngân hàng Trung ương châu Âu (ECB) giảm thêm 0,25% lãi suất điều hành, đánh dấu lần giảm thứ tư trong năm nay.

ECB nhận định, quá trình giảm lạm phát đang đi đúng hướng. Tăng trưởng kinh tế ở Canada và khu vực đồng Euro tương đối chậm so với Mỹ, điều này làm tăng lý do để BoC và ECB tiếp cận mạnh mẽ hơn với việc nới lỏng chính sách tiền tệ.

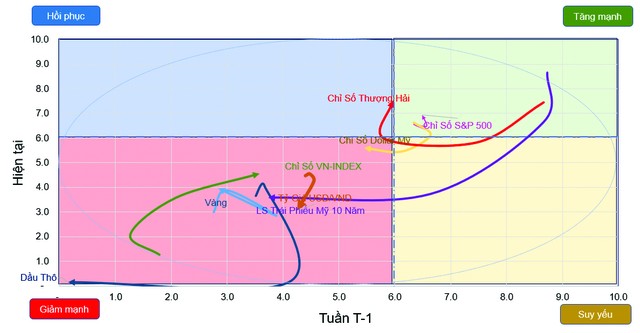

Một số chỉ báo tâm lý thị trường

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng trong tuần qua, đánh dấu sự gia tăng so với mức thấp gần 6 tuần, tạo thêm áp lực lên thị trường chứng khoán. Diễn biến này phản ánh sự điều chỉnh kỳ vọng của thị trường trái phiếu về việc Fed sẽ ít có khả năng giảm lãi suất trong thời gian tới.

Phía thị trường chứng khoán châu Á có diễn biến khởi sắc trong bối cảnh tâm lý nhà đầu tư ổn định và ghi nhận phản ứng tích cực khi Trung Quốc có động thái sẽ tiếp tục kích thích kinh tế khi căng thẳng thương mại với Mỹ gia tăng.

Tại Nhật Bản, thị trường chứng khoán tiếp tục ghi nhận diễn biến tích cực, với chỉ số Nikkei 225 và chỉ số Topix đều tăng. Ngân hàng trung ương nước này vẫn đang cân nhắc giữ nguyên lãi suất trong cuộc họp tới.

Xét về vận động các loại tài sản, giá dầu tăng trở lại trong tuần qua, với dầu Brent đạt 73,41 USD/thùng và dầu WTI đạt 70,02 USD/thùng, nhờ vào kỳ vọng nhu cầu gia tăng từ Trung Quốc và lo ngại nguồn cung tại châu Âu giảm vào mùa Đông.

Trung Quốc đã tăng nhập khẩu dầu lần đầu sau 7 tháng và dự kiến nới lỏng chính sách tiền tệ vào năm 2025. Bên cạnh đó, giá dầu có thể được hỗ trợ nếu Fed cắt giảm lãi suất trong cuộc họp sắp tới như kỳ vọng.

VN-Index - Điều chỉnh lành mạnh

Thị trường chứng khoán Việt Nam có diễn biến giằng co và giảm điểm nhẹ trong phiên giao dịch cuối tuần qua, đánh dấu một tuần giao dịch tương đối ảm đạm, khi chỉ số VN-Index trải qua 5 phiên liên tiếp dao động trong biên độ hẹp.

Kết thúc tuần giao dịch, VN-Index đóng cửa tại 1.262,57 điểm, giảm 7,57 điểm (0,6%) so với cuối tuần trước đó, chấm dứt chuỗi tăng điểm kéo dài 3 tuần liên tiếp.

Thanh khoản thị trường duy trì ở mức thấp trong tất cả các phiên giao dịch, cho thấy tâm lý thận trọng của các nhà đầu tư đối với các giao dịch ngắn hạn.

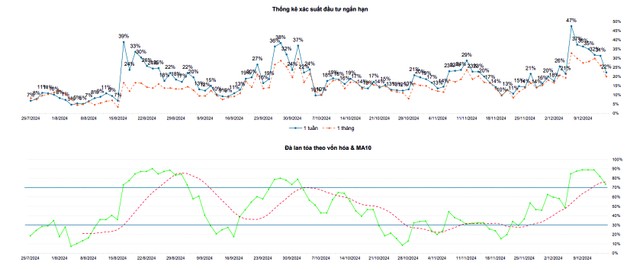

Đồ thị vận động các tài sản quan trọng

Trong bối cảnh sự kiện mang tính chu kỳ đáo hạn phái sinh đang đến gần, thị trường duy trì sự thận trọng là điều dễ hiểu. Ngoài ra, sau phiên tăng mạnh phiên thứ Năm tuần trước đó, thị trường cũng cần lắng xuống để kiểm chứng lực cung và tạo nền mới trước khi tiến tới những mục tiêu xa hơn.

Trong bối cảnh này, các giao dịch có xu hướng hạn chế mở vị thế mới, cũng như chủ động canh các nhịp điều chỉnh để tối ưu điểm giải ngân. Tuy nhiên, điều quan trọng chính là áp lực bán không lớn, thể hiện bên nắm giữ cổ phiếu đặt kỳ vọng vào vận động tích cực của chỉ số thị trường nói chung và cổ phiếu nói riêng trong thời gian tới.

Nhóm cổ phiếu vốn hóa lớn, đặc biệt là rổ VN30 luôn là trọng tâm tạo nên những biến động khó lường cho chỉ số, nhất là thời điểm gần kề với kỳ đáo hạn phái sinh, ghi nhận diễn biến phân hóa chậm lại trong tuần qua, ảnh hưởng trực tiếp tới vận động của thị trường chung.

Nhưng qua rà soát trạng thái của các cổ phiếu thành phần trong rổ VN30 thì những rung giật từ nhóm cổ phiếu này chỉ mang tính tích lũy và điều chỉnh lành mạnh, không tạo sự sập gãy xu thế hồi phục ngắn hạn.

Dưới góc nhìn kỹ thuật, xu hướng hồi phục của thị trường vẫn đang được đánh giá tích cực, các ngưỡng hỗ trợ ngắn hạn hội tụ quanh vùng 1.250 - 1.260 điểm cho thấy sự vững vàng cần thiết, giúp VN-Index hấp thụ các biến động ngắn hạn.

Như vậy, những vận động rung lắc kéo dài trong các phiên giao dịch của tuần qua chưa ảnh hưởng nhiều tới các giao dịch ngắn hạn và vận động được đánh giá mang tính tích luỹ, củng cố ngưỡng hỗ trợ, trước khi trở lại vùng mục tiêu 1.280 - 1.300 điểm.

Đồ thị kỹ thuật chỉ số VN-Index

Các chỉ báo định lượng ở các khung ngắn, trung và dài hạn đang dịch chuyển đồng nhất với kịch bản thị trường và có thể tiếp tục chịu rung lắc, biến động mạnh trong ngắn hạn cho đến khi kết thúc kỳ đáo hạn phái sinh tháng 12 vào thứ Năm tuần này.

Tuy nhiên, xu thế tăng của các chỉ báo chưa bị thay đổi, lực cầu chủ động đang hấp thụ tốt lượng cung ngắn hạn và nắm quyền kiểm soát xu thế ngắn hạn. Hệ thống chỉ báo định lượng cũng ghi nhận những tín hiệu cải thiện, với số lượng cổ phiếu ngừng giảm tăng lên, dần lấy lại các tín hiệu hồi phục về xu thế trong trung và dài hạn.

Do đó, chiến lược mua trung và dài hạn cổ phiếu, tập trung vào nhóm có kết quả kinh doanh đang trên đà hồi phục và có tiềm năng tăng trưởng trong năm 2025 là phù hợp, mua tích lũy trong các nhịp giảm ngắn hạn của cổ phiếu và thị trường.

Nhìn chung, vận động rung lắc và điều chỉnh nhẹ trong tuần qua diễn ra sau 3 tuần tăng điểm là điều bình thường. Vận động thị trường vẫn đang phản ánh trạng thái tích cực khi áp lực bán không lớn.

Theo đó, vận động hiện tại ủng hộ cho kịch bản tích lũy, củng cố các nền giá hỗ trợ ngắn hạn, cũng như thiết lập nền giá mới. Diễn biến rung lắc có thể tiếp diễn cho đến khi kết thúc kỳ đáo hạn phái sinh, nhà đầu tư có thể tận dụng các nhịp rung lắc để lựa chọn những cổ phiếu tiềm năng.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường