Tại sao vốn ngoại trở lại thị trường ASEAN nhưng chưa vào Việt Nam?

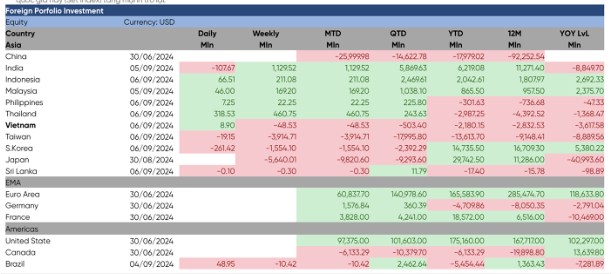

1.Dòng tiền ngoại đảo chiều trong khu vực ASEAN ngoại trừ Việt Nam Dòng vốn đang rút dần ra khỏi các thị trường phát triển do đồng USD suy yếu khiến dòng tiền luân chuyển đến Châu Á và các nước đang phát triển khi khối ngoại bắt đầu tìm kiếm cơ hội trên thị trường có định giá hấp dẫn hơn.

Một số quốc gia bắt đầu xu hướng đảo chiều dòng vốn ngoại mua ròng như Thái Lan với quy mô mua tuần đầu tháng 9 là 460,1 triệu USD, vượt trội hai thị trường khác là Indonesia (211 triệu USD) và Malaysia (169,2 triệu USD). Khối ngoại cũng giải ngân nhẹ trên thị trường chứng khoán Philippines, chênh lệch hai đầu mua bán là 22,2 triệu USD.

So với các thị trường khác trong khu vực, Indonesia là điểm sáng nhất khi hút vốn ngoại hơn 2,4 tỷ USD kể từ đầu quý III. Việc nhà đầu tư nước ngoài quay đầu giải ngân trên xứ vạn đảo giúp dòng tiền ngoại đảo chiều sau khi bị rút ra hàng tỷ USD trong nửa đầu năm. Tính đến ngày 6/9, giá trị vào ròng kể từ đầu năm trên thị trường này là hơn 2 tỷ USD.

Tuy nhiên chứng khoán Việt Nam vẫn chưa chứng kiến sự đảo ngược xu hướng dòng tiền ngoại. Khi nước ngoài vẫn còn liên tục bán ròng trong thời gian qua.

Theo thống kê, 8 tháng đầu năm, khối ngoại đã bán ròng giá trị gần 2,5 tỷ USD (khoảng 62.000 tỷ đồng), mức cao kỷ lục trong suốt 24 năm hoạt động của thị trường chứng khoán (TTCK) Việt Nam. Trước đó, khối này chỉ bán ròng 3,5 tỷ đồng trong năm 2023.

Bên cạnh đó mặc dù vĩ mô Việt Nam vừa công bố khá tích cực nhưng lo ngại về suy thoái kinh tế ở Mỹ đang diễn ra. Sau nhiều năm tháng dài, dòng tiền đầu tư và đầu cơ tập trung tìm kiếm lợi nhuận trong các kênh đầu tư rủi ro như cổ phiếu, trái phiếu doanh nghiệp, bất động sản, tiền ảo…, suy thoái là rủi ro đủ lớn để kích hoạt sự đảo chiều dòng tiền ồ ạt rút khỏi các kênh tài sản rủi ro. Nhu cầu bảo toàn vốn và giảm đòn bảy tài chính sẽ được ưu tiên, bởi trong suy thoái, không mất là đã được rất nhiều. Vì vậy dòng tiền vẫn còn đứng ngoài và hạn chế rất nhiều.

2. Khi nào dòng tiền trở lại Việt Nam?

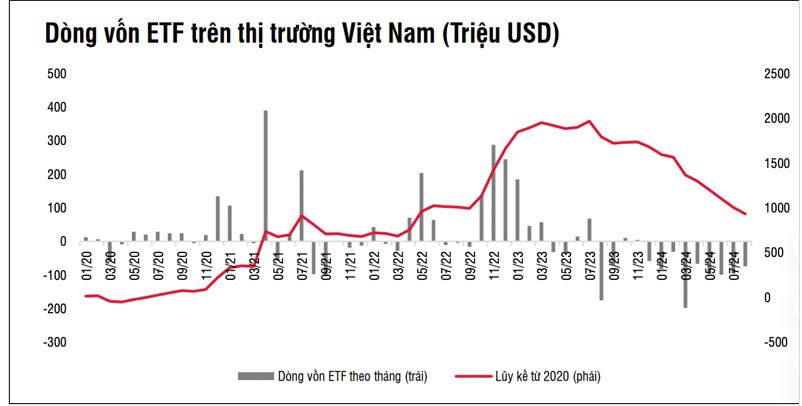

Mặc dù giao dịch của khối ngoại vẫn kém tích cực, tuy nhiên dưới góc độ tích cực, quy mô bán ròng của khối ngoại đang có xu hướng giảm dần trong thời gian gần đây. Sự giảm tốc rút ròng của khối ngoại thể hiện qua cả các quỹ đầu tư chủ động và các quỹ hoán đổi danh mục (ETF).

Việc Feb hạ lãi suất, đồng đô tiếp tục suy yếu cộng với trạng thái biến động mạnh ở các thị trường phát triển có thể khiến dòng tiền tiếp tục đổ mạnh sang thị trường mới nổi, trong đó có Việt Nam.

Thông tư liên quan đến nhà đầu tư tổ chức nước ngoài có thể mua chứng khoán mà không cần có đủ tiền ngay sẽ được ban hành (kỳ vọng trong tháng 9) và sớm được triển khai trong quý IV. Đây là cơ sở để FTSE Russell đánh giá tích cực trong kỳ xếp hạng tháng 9 năm nay và quyết định nâng hạng Việt Nam trong kỳ đánh giá tháng 9 năm 2025. Đây sẽ là một giải pháp giúp các quỹ đầu tư nước ngoài có thể xem xét giải ngân trở lại thị trường Việt Nam

3.Thanh khoản chưa thể cải thiện ngay

Đối với thị trường chứng khoán, các thông tin vĩ mô trong nước tích cực gần đây không còn có tác động tích cực lên dòng tiền trong thị trường. Khối ngoại đã giảm tốc độ nhưng vẫn duy trì bán ròng mỗi khi VN-Index tiệm cận vùng 1300, dòng tiền trong nước không gia tăng thêm và còn chịu áp lực chia sẻ với các đợt phát hành lớn gần đây của nhóm cổ phiếu chứng khoán, bất động sản và trái phiếu doanh nghiệp.

Đồng thời, tâm điểm nóng hai quý gần đây đang chuyển dịch qua thị trường bất động sản cũng khiến một số dòng tiền của nhà đầu tư rút khỏi thị trường chứng khoán chuyển qua kênh này. Kết quả là giá trị giao dịch tháng 8 đã giảm 30% so với giai đoạn tháng 3-4 mặc dù VN-Index đang ở cùng một vùng điểm số. Thị trường chứng khoán Việt Nam chưa từng có giai đoạn nào duy trì đà tăng khi thanh khoản tụt giảm mạnh.

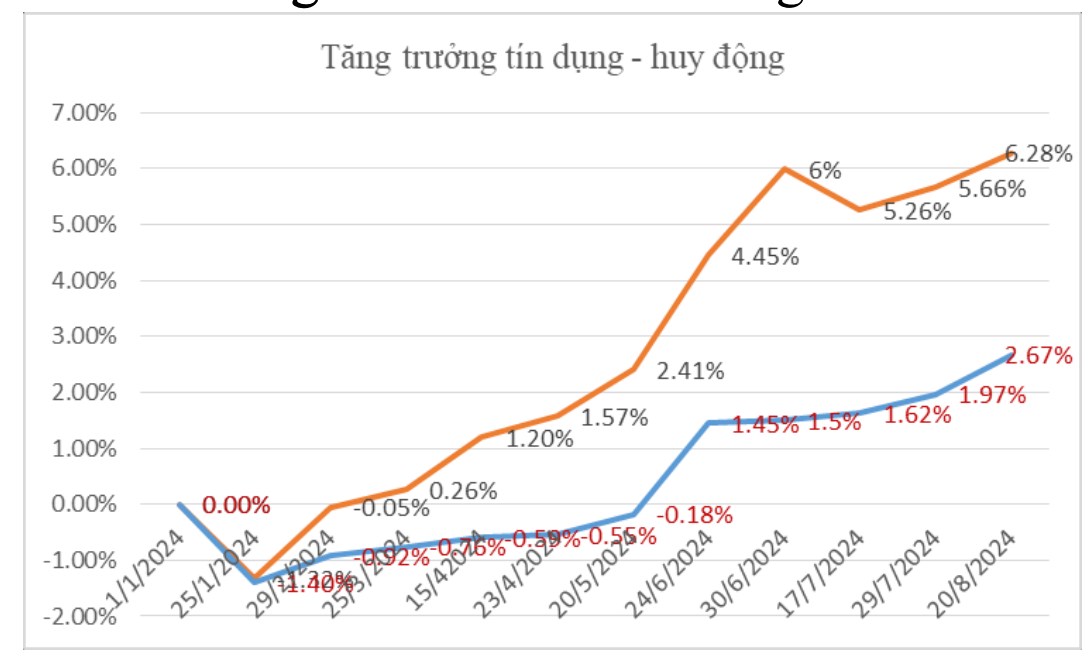

Kỳ vọng tăng trưởng đang được đặt vào tín dụng sẽ bung mạnh những tháng cuối năm để bằng mọi cách đạt chỉ tiêu 15% năm nay. Gây nên những áp lực lên hoạt động huy động vốn. Tới cuối tháng 8, toàn hệ thống ngân hàng mới đạt mức tăng trưởng huy động thấp kỷ lục, dưới 3%, trong khi tín dụng tăng trưởng gần 7%. Để cho vay được 8% trong 4 tháng còn lại, ngành ngân hàng phải huy động được gấp 3 số đã huy động trong 8 tháng đầu năm nếu không muốn đẩy tỷ lệ LDR lên mức cao kỷ lục mới.

Năm nay áp lực trái phiếu đáo hạn cuối năm vẫn là một gánh nặng dòng tiền với nhiều doanh nghiệp lớn, trong đó có cả các doanh nghiệp niêm yết. Trong ngắn hạn khả năng dòng tiền và thanh khoản cải thiện ngay vẫn còn khá thấp

Tâm điểm của giới đầu tư toàn cầu sẽ hướng về cuộc FOMC diễn ra từ ngày 17 - 18/9 khi Fed khả năng cao sẽ kết thúc thời kỳ thắt chặt tiền tệ bằng quyết định cắt giảm lãi suất lần đầu tiên sau 4 năm. Bên cạnh đó, cuộc họp quyết định lãi suất của BOJ vào ngày 20/9 cũng cần chú ý. Đây là yếu tố có thể hỗ trợ thêm cho dòng tiền vào thị trường Việt Nam

-->Trong ngắn hạn những áp lực và khó khăn trong nước khi tình hình bão lũ nặng nề cũng phần nào ảnh hưởng lên dòng tiền và đà tăng của thị trường. Tuy nhiên thị trường chứng khoán luôn nhìn về phía trước và phản ánh kỳ vọng 6-12 tháng tới của nền kinh tế cũng như kết quả kinh doanh của doanh nghiệp khả quan vì vậy cơ hội của thị trường sắp tới là rất lớn, anh chị mình hết sức kiên nhẫn ở giai đoạn này, luôn trong tâm thế chuẩn bị danh mục triển vọng, nguồn vốn để tối ưu nhất hiệu quả đầu tư.

----------------------------------------------------------------------------------------

Nhà đầu tư quan tâm đến ĐIỂM MUA chính xác đối với các cổ phiếu triển vọng dành cho từng phong cách đầu tư (lướt sóng, đánh trend…) thì hãy liên hệ ngay với SimpleInvest để được tư vấn điểm gom mua lấy hàng ngay nhé!

Nhà đầu tư nếu thấy bài viết hay và bổ ích hãy ủng hộ simpleinvest bằng nút like và bình luận để đội ngũ ra nhiều bài viết hơn nữa nhé!

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()