300+ theo dõi

Tại sao lợi nhuận gộp của Nông nghiệp Hòa Phát (HPA) dự báo giảm? VDSC giải thích

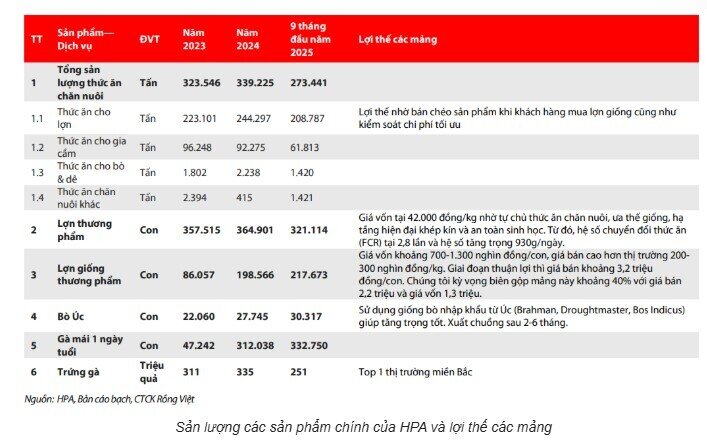

Theo Chứng khoán Rồng Việt (VDSC), Nông nghiệp Hòa Phát (HPA) là doanh nghiệp chăn nuôi duy trì lợi thế nhờ chuỗi khép kín, tự chủ thức ăn, giống heo chất lượng cao và tiêu chuẩn an toàn sinh học, giúp giá vốn heo thương phẩm khoảng 42.000 đồng/kg, trong khi giá bán hiện 60.000 đồng/kg.

Doanh nghiệp tăng mạnh tỷ lệ heo giống thương mại, từ 19% năm 2023 lên 40% trong 9 tháng 2025, biên lợi nhuận gộp mảng heo giống duy trì khoảng 40%.

So với các doanh nghiệp lớn như C.P, BAF hay Dabaco, HPA không vượt trội về công nghệ hay chất lượng con giống, nhưng lợi thế đến từ khai thác nhu cầu tái đàn sau dịch bệnh. VDSC nhận định biên gộp sẽ giảm khi mở rộng vùng nuôi, chi phí tăng, nhưng lợi nhuận sau thuế vẫn khả quan nhờ sản lượng tăng.

Rủi ro chính là giá heo hơi giảm và chi phí thức ăn tăng, cùng việc hộ nhỏ lẻ rút lui. HPA đặt mục tiêu trở thành doanh nghiệp chăn nuôi công nghệ cao hàng đầu Việt Nam năm 2030, phát triển bền vững trên bốn trụ cột: thức ăn chăn nuôi, heo, gia cầm – trứng và bò thịt.

Doanh nghiệp cũng để ngỏ khả năng mở rộng sang mảng thực phẩm (Food) nếu tìm được đối tác phân phối đủ mạnh, nhưng ưu tiên chiến lược hiện tại vẫn là bán heo giống và duy trì chất lượng con giống cao.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()