Tác động của việc tăng lãi suất (Phần 1: Thị trường bất động sản)

Tháng 10 vừa qua, Ngân hàng Nhà nước (NHNN) đã hai lần tăng lãi suất điều hành nhằm kiềm chế lạm phát, ổn định kinh tế vĩ mô và thị trường tiền tệ. Sau động thái này, không ít ngân hàng thương mại đã áp dụng mức lãi suất cho vay mua nhà tăng cao so với trước đây.

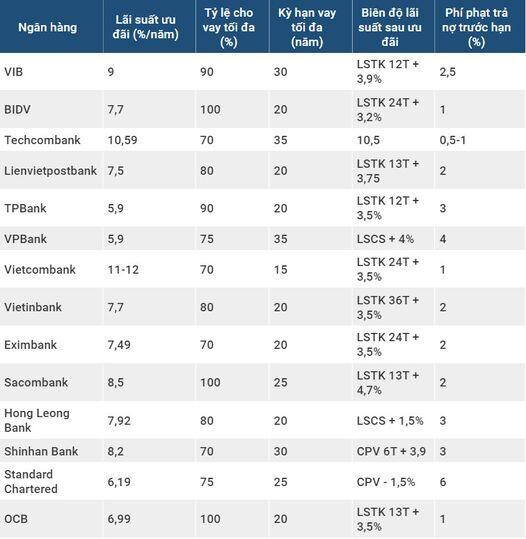

Bảng Lãi Suất Ngân Hàng Vay Mua Nhà Tháng 11/2022 trong hình

Quan sát ba tháng trở lại đây, tình trạng kẹt thanh khoản bao trùm toàn thị trường bất động sản, “sóng ngầm” giảm giá đã xuất hiện cục bộ. Một số nhà đầu tư cá nhân cần tiền trả nợ ngân hàng đã phải giảm giá bán trong khi một số doanh nghiệp cũng có chính sách chiết khấu 30 - 50% để thu tiền về.

Thị trường BĐS đang bị "thảm họa kép” khi vừa bị siết tín dụng, câu chuyện trái phiếu, đồng thời lãi suất, lạm phát lại đang đà tăng. Điều này khiến gia tăng sức ép về tài chính đến nhà đầu tư. Việc ngân hàng siết tín dụng đã “bóp nghẹt” dòng tiền của giới đầu cơ, còn những người có tiền mặt cũng trong trạng thái dè chừng. Nhóm khách hàng sử dụng đòn bẩy tài chính quá lớn, trước áp lực lãi suất cho vay tăng, không có nguồn tiền để trả lãi hoặc tiềm năng tăng giá BĐS thấp hơn so với lãi suất vay sẽ buộc phải cắt lỗ, tìm cách “thoát” hàng.

Liệu trong thời gian sắp tới, giá BĐS còn giảm hay không? Đây có lẽ là câu hỏi của rất nhiều nhà đầu tư thời điểm hiện tại. Để phân tích vấn đề này chúng ta sẽ dựa trên quy luật cơ bản đó là cung - cầu.

Trong thực tế, khi đầu tư vào bất động sản người ta có thể kiếm lời dựa trên 2 cách thức chính đó là cho thuê và chênh lệch giá, trong đó đa số không dựa hoàn toàn vào tỷ suất cho thuê mà sẽ dựa nhiều hơn vào việc tăng giá của chính nó trong tương lai. Tuy nhiên điều này chỉ đúng khi giá bất động sản có chiều hướng đi lên, còn hiện tại chúng ta đang đi tìm câu trả lời cho câu hỏi liệu nó sẽ đi lên hay sẽ tiếp tục đi xuống, do đó tạm thời chúng ta để yếu tố này sang một bên. Yếu tố cần chú ý hiện tại đó là lãi suất ngân hàng, với lãi suất huy động của các ngân hàng hiện tại trên dưới 9% cho tiền gửi kỳ hạn 1 năm.

Đầu tiên phân tích các yếu tố cầu (nhóm người mua). Trong nhóm này cơ bản có thể chia thành 2 nhóm chính. Thứ nhất là nhóm mua với nhu cầu để ở và thứ hai là nhóm mua với nhu cầu đầu tư.

Đối với nhóm mua với nhu cầu để ở lại chia thành 2 nhóm nhỏ: Nhóm sẵn vốn và nhóm dùng đòn bẩy. Đầu tiên là nhóm có sẵn vốn mà không phải vay. Với nhóm này chúng ta có thể thấy, ở thời điểm hiện tại, việc đem tiền gửi ngân hàng tỷ lệ sinh lời sẽ cao hơn việc đi mua để cho thuê, nên nhóm này sẽ không có nhu cầu đem tiền đi mua nhà thời điểm này. Nhóm thứ 2 cũng mua để ở nhưng không có khả năng trả liền một lúc mà phải đi vay, nhóm này càng không nên đi vay để mua nhà trong thời điểm này. Có 2 lý do chính: Lý do thứ nhất đó là hiện tại room cho vay BĐS đang bị siết chặt, nói cách khác hiện nay rất khó để vay mua BĐS. Lý do thứ 2, kể cả có vay được đi nữa thì thay vì đi vay và trả lãi ngân hàng hàng tháng, cùng với tiền lãi đó chúng ta có thể đi thuê rẻ hơn, với cách đó chúng ta không bị chôn một khoản vốn lớn chính là khoản tiền gốc khoảng vài chục % phải trả trước khi được duyệt cho vay. Với những lý do như vậy, nhóm này cũng sẽ có xu hướng không mua.

Một nhóm mua khác là mua với nhu cầu đầu tư. Nhóm dùng đòn bẩy, rất khó xoay sở thời điểm hiện tại = ít khả năng vay để tiếp tục mua thêm, chưa kể room BĐS khó để nhóm này tiếp cận được nguồn vốn vay hiện tại. Nhóm cuối cùng là nhóm có sẵn tiền mặt muốn mua để đầu tư, đây chính là nhóm đang đi tìm câu trả lời cho câu hỏi có nên đầu tư thời điểm hiện tại? Nhóm này thì ít hơn và sau khi phân tích xong có bức tranh rõ ràng hơn thì chúng ta sẽ tự động rút ra được kết luận.

= NHU CẦU MUA ÍT

Bây giờ chúng ta nhìn sang nhóm cung (nhóm người bán). Trong nhóm này có thể chia thành 3 nhóm nhỏ hơn: Thứ nhất các chủ đầu tư lớn, thứ hai những người đầu cơ hoặc những nhà đầu tư nhỏ lẻ và thứ ba là những người đang sở hữu BĐS và có nhu cầu muốn bán lại.

Đầu tiên nói về các chủ đầu tư lớn, đây là nhóm có nguồn hàng nhiều nhất. Với tình hình hiện tại, các chủ đầu tư rất khó tiếp cận với nguồn vốn vay, hoặc nếu có tiếp cận được thì lãi suất sẽ rất cao và nhiều khó khăn, thị trường trái phiếu tiếp tục bị thanh tra chặt chẽ, khi đó họ chỉ còn cách là đẩy mạnh việc bán các sản phẩm đang còn lại để lấy tiền về, xoay vòng vốn. Chính vì vậy họ buộc phải có những chính sách khuyến mãi và hạ giá để thu hút người mua, từ đó đẩy giá BĐS đi xuống hơn nữa. Đồng thời tích cực hoàn thành các sản phẩm đang xây dựng dang dở để tiếp tục ra hàng và huy động vốn thông qua các đợt mở bán mới, tung ra các chương trình khuyến mãi mạnh để thu hút người mua. Có những dự án sau khi trừ hết chiết khấu thì giá có thể giảm 30 - 50%.

Ví dụ một dự án khu đô thị ở Đồng Nai, một số môi giới đã chào bán những căn shophouse và nhà phố thương mại với mức giá chưa từng thấy, sau khi áp dụng mức chiết khấu và ưu đãi, mức giá chỉ bằng 50% so với giá bán sơ cấp. Cụ thể, các căn shophouse có giá ban đầu 15 tỷ đồng đang được chào với giá giảm 50%, chỉ còn 7,5 tỷ đồng. Những căn nhà phố thương mại đã hoàn thiện phần thô có giá bán sơ cấp gần 13 tỷ đồng thì nay khách hàng chỉ cần bỏ ra hơn 6 tỷ đồng. Tất nhiên để mua được mức giá ưu đãi như trên thì khách hàng sẽ phải thanh toán ngay 95% giá trị hợp đồng, tiền tươi thóc thật và số lượng sản phẩm có hạn.

Tổng kết lại chúng ta sẽ có một lượng lớn BĐS mới được đổ thêm vào thị trường dẫn tới nguồn cung tăng cao hơn đi kèm là rất nhiều ưu đãi càng dẫn tới việc đẩy giá BĐS tiếp tục bị kéo xuống hơn nữa.

Với những nhà đầu tư cá nhân hoặc đầu cơ, với những nhà đầu tư không dùng đòn bẩy ngân hàng thì không nói, tuy nhiên số lượng này lại không lớn, đa phần nhà đầu tư đều dùng đòn bẩy và đây chính là nhóm khổ sở nhất trong hiện tại. Những nhóm này khi vay ngân hàng và với lãi suất đang tăng cao, rất áp lực với việc trả lãi, trường hợp trễ hạn còn phải đối mặt thêm với hàng loạt mức phạt khác, tới một lúc nào đó không gồng được nữa cuối cùng đành phải bán để cắt lỗ. Chưa nói đến việc lãi suất có tăng cao hơn trong tương lai hay không, chỉ cần lãi suất tiếp tục giữ ở mức hiện tại thì nhóm này cũng sẽ gặp rất nhiều khó khăn, càng nhiều người phải cắt lỗ sẽ khiến giá đi xuống.

Nhóm cuối cùng là nhóm không phải nhà đầu tư nhưng có BĐS và có dự định bán. Nhóm này bị áp lực để càng lâu giá sẽ càng xuống = ít nhiều có tâm lý tranh thủ bán sớm để thu hồi vốn về.

= CUNG NGÀY CÀNG NHIỀU

= CẦU ÍT, CUNG NHIỀU = GIÁ GIẢM

Tóm lại, tác động rõ nét nhất của việc lãi suất tăng đến thị trường BĐS:

Thứ nhất, sức cầu thị trường giảm mạnh. Với lãi suất cho vay mua BĐS cao như hiện nay nhà đầu tư e dè, thận trọng hơn trong việc sử dụng đòn bẩy tài chính để đầu tư BĐS. Ngay cả việc nhiều nhà đầu tư có dòng thu nhập tốt muốn vay vốn ngân hàng để đầu tư tuy nhiên việc tiếp cận được nguồn vốn vay hiện nay cực kỳ khó khăn khi room tín dụng bị hạn chế.

Thứ hai, cung ngày càng nhiều. Thị trường cũng đang chững lại, thanh khoản sụt giảm, thậm chí nhiều nhà đầu tư vẫn đang kẹt hàng mặc dù giảm giá sâu.

Cuối cùng, lãi suất càng tăng cao thì sự chênh lệch càng xa, cầu thì càng ngày càng giảm hơn, còn cung càng ngày càng tăng nhiều hơn = giá đi xuống. Tình hình này sẽ tiếp tục tiếp diễn cho tới khi lãi suất vẫn còn trên đà tăng.

Lãi suất ngân hàng luôn là công cụ quan trọng để các chính phủ quản lý nền kinh tế. Thông qua những phân tích này chúng ta có thể thấy nếu lãi suất vẫn trên đà tăng thì BĐS sẽ còn tiếp tục giảm. Hiện tại lãi suất vẫn trên đà tăng và chưa có dấu hiệu giảm lại với lãi suất cho vay trung dài hạn đang ở mức trên 12%/năm.

= Nên theo dõi sát 2 chỉ số. Thứ nhất là room tín dụng cho vay BĐS. Thứ 2 là lãi suất ngân hàng. Chỉ khi nào 2 chỉ số này có xu hướng đổi chiều mới nên cân nhắc thị trường có khả năng quay đầu trở lại hay không.

Bài viết dựa trên việc tổng hợp, thu thập dữ liệu và phân tích cá nhân, hy vọng cung cấp thêm góc nhìn để từ đó anh chị ra quyết định đầu tư phù hợp với tình hình tài chính mỗi người. Quan điểm của mọi người như thế nào? Cùng cmt chia sẻ nhé.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()