+84

+84 Nhận OTP

Mặc dù thị trường có thể biến động trong ngắn hạn nhưng SSI cho rằng đây cũng là cơ hội để mua vào các cổ phiếu tiềm năng với giá hợp lý để xây dựng danh mục đầu tư dài hạn.

Trong báo cáo triển vọng thị trường chứng khoán tháng 11 vừa phát hành, SSI cho biết, trong tháng 10 thị trường có thêm lần nữa kiểm định ngưỡng cản 1.300 không thành công và đảo chiều. Chỉ số VN-Index gần như đi xuống xuyên suốt tháng và mất 1,8% điểm số so với tháng trước, về ngưỡng 1.264,5 điểm vào ngày 31/10.

Các yếu tố cản trở thị trường đi lên các vùng điểm số cao hơn bao gồm rủi ro biến động địa chinh trị thế giới, tỷ giá biến động trong ngắn hạn trong khi mùa kết quả kinh doanh quý 3/2024 dù tiếp tục phục hồi như kỳ vọng nhưng không quá nhiều đột biến.

Khối ngoại quay lại bán ròng 9.800 tỷ đồng trên HoSE, bao gồm 7.000 tỷ đồng thực hiện qua kênh thỏa thuận (chủ yếu ghi nhận tại VIB, MSN với giá trị tương ứng 5.400 tỷ đồng và 1.200 tỷ đồng). Lũy kế 10 tháng đầu năm, giá trị rút ròng nới rộng lên con số 76.000 tỷ đồng. Quan sát giao dịch khối ngoại, SSI nhận thấy việc bán ròng diễn ra đều đặn hơn kể từ giữa tháng do thu hẹp giá trị mua vào - khởi đầu giai đoạn điều chỉnh của chỉ số. Điều này phần nào cho thấy lo ngại của nhà đầu tư nước ngoài trước biến động tỷ giá và tái cơ cấu danh mục trước khi bầu cử tại Mỹ diễn ra.

Giá trị giao dịch trung bình sàn HoSE trong tháng 10 đạt 16.000 tỷ đồng, tương đương tháng trước. Đây vẫn là mức thanh khoản thấp so với bình quân từ đầu năm 17.300 tỷ đồng. Theo SSI, dòng tiền thiếu hụt giữa bối cảnh lực nâng đỡ của nhà đầu tư cá nhân trong nước trở nên hạn chế khi phải hấp thụ lượng lớn cung bán ra từ khối ngoại. Tính chung, nhóm nhà đầu tư cá nhân trong nước đã mua ròng tổng cộng 4.100 tỷ đồng trong tháng 10 và hơn 71.000 tỷ đồng kể từ đầu năm.

Định giá P/E ước tính 1 năm của VN-Index giảm nhẹ. Nguồn: SSI

Các yếu tố tích cực hỗ trợ thị trường

Thị trường trong tháng 11, đơn vị phân tích nhận định khả năng vẫn còn biến động, do ảnh hưởng từ các yếu tố bên ngoài như bầu cử Tổng thống Mỹ hay khả năng can thiệp của Ngân hàng Nhà nước để giảm áp lực tỷ giá. Tuy nhiên, một số yếu tố chính có thể được xem là yếu tố tích cực hỗ trợ cho thị trường giai đoạn tới gồm:

Định giá ước tính một năm của VN-Index giảm nhẹ từ xuống còn 11,9 lần vào cuối tháng 10, từ mức 12,1 lần ở đầu tháng. Điều này cho thấy thị trường chịu áp lực giảm giá và chưa phản ánh nhiều chuyển biến tích cực của kết quả quý 3.

Tăng trưởng lợi nhuận quý 3 tiếp tục mở rộng sang nhiều nhóm ngành, với nhiều ngành đạt mức tăng trưởng cao trên 30%.

Thông tư 68 cùng với việc sửa đổi Luật chứng khoán đưa tới kỳ vọng các quỹ đầu tư nước ngoài có thể cân nhắc tăng tỷ trọng vào Việt Nam.

Mặc dù thị trường có thể biến động trong ngắn hạn nhưng SSI cho rằng đây cũng là cơ hội để mua vào các cổ phiếu tiềm năng với giá hợp lý để xây dựng danh mục đầu tư dài hạn. Đơn vị phân tích khuyến nghị nhà đầu tư tập trung vào các công ty có lợi nhuận tăng trưởng mạnh và bền vững, vì đây được kỳ vọng là yếu tố chính dẫn dắt giá cổ phiếu trong năm 2024 và 2025.

Dệt may, thủy sản (cá tra), cảng và vận tải biển là các ngành SSI đánh giá có thể hưởng lợi từ sự dịch chuyển chuỗi cung ứng và chính sách thương mại mới của Mỹ.

Tăng trưởng lợi nhuận toàn thị trường so với cùng kỳ. Nguồn: SSI

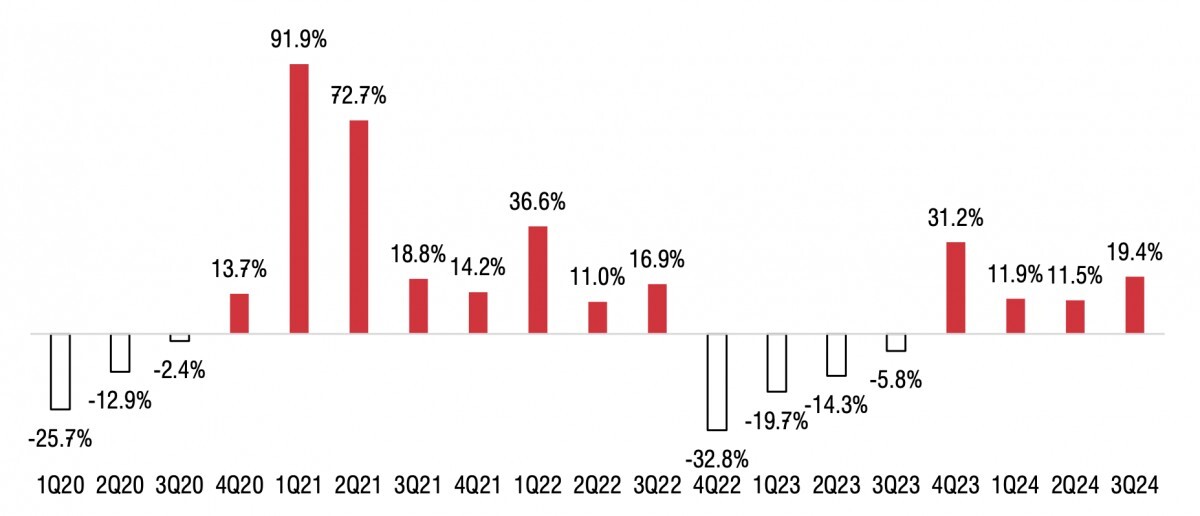

Về kết quả kinh doanh quý 3/2024, SSI cho biết, tổng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (của 1.132 doanh nghiệp niêm yết) trong quý 3/2024 tăng 19,4% so với cùng kỳ (so với mức tăng 11,9% và 11,5% trong quý 1 và quý 2/2024). Mức tăng luỹ kế 9 tháng là 14,5%, so với cùng kỳ năm 2023.

Xu hướng phục hồi lợi nhuận lan tỏa ở nhiều lĩnh vực, với nhiều ngành đạt mức tăng trưởng cao trên 30% so với cùng kỳ như bán lẻ (tăng 236%), truyền thông (tăng 100%), hóa chất (tăng 72%), hàng cá nhân và gia dụng (tăng 53%), bất động sản (tăng 45%). Nhiều ngành đạt mức tăng trên 15% như ngân hàng, công nghệ thông tin, thực phẩm & đồ uống, xây dựng, tài nguyên. Ngược lại, dầu khí là ngành duy nhất ghi nhận lỗ.

Nếu so với quý trước, xu hướng phục hồi lợi nhuận có phần chậm lại ở nhóm ngân hàng và các doanh nghiệp còn lại, bù lại ngành bất động sản bất ngờ tăng mạnh đạt mức lợi nhuận cao nhất kể từ quý 4/2022. Kết quả này chủ yếu nhờ các khoản thu nhập tài chính của VIC và NVL. Nếu không tính hai doanh nghiệp này, lợi nhuận các doanh nghiệp còn lại trong ngành tiếp tục ghi nhận tăng trưởng âm.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận