SSI Research: MWG khó hoàn thành kế hoạch lợi nhuận năm 2022

Trong báo cáo cập nhật triển vọng phát hành ngày 11/11, Chứng khoán SSI nhận định, MWG khả năng khó hoàn thành kế hoạch năm nay.

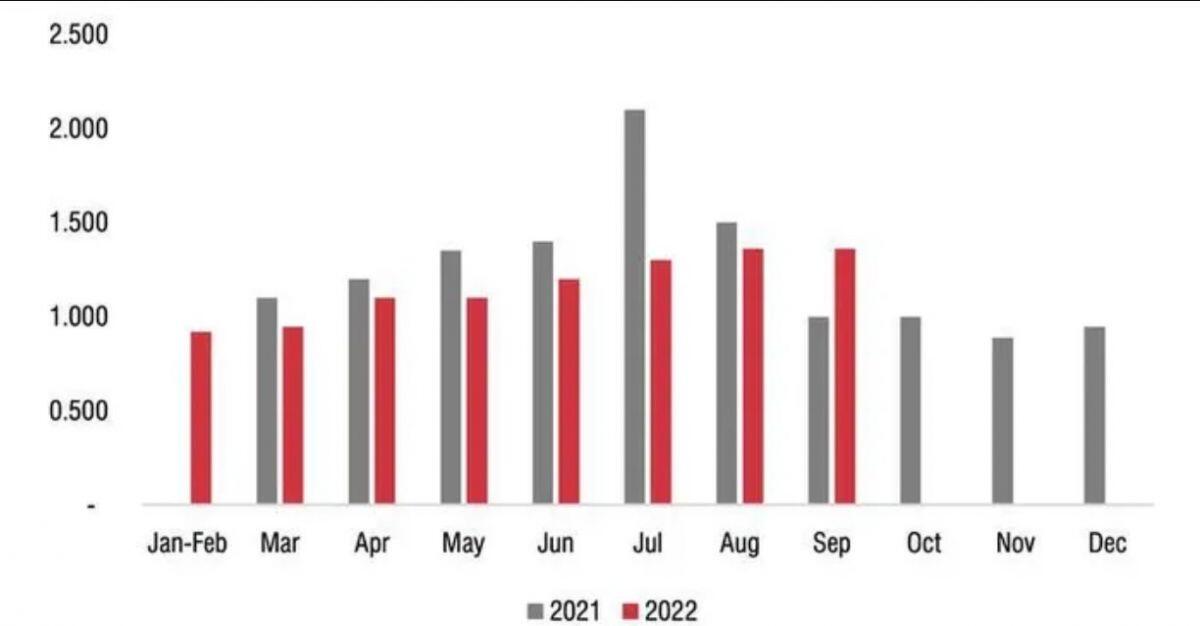

Cụ thể, tính đến quý 3/2022, tỷ lệ nợ/vốn chủ sở hữu của MWG là 0,98 lần, trong khi tỷ lệ nợ ròng trên vốn chủ sở hữu là 0,3 lần. Tỷ suất lợi nhuận gộp tổng thể giảm từ 25% trong quý 3/2021 xuống 23,1% trong quý 3/2022. SSI cho rằng cả hai mảng BXH và ICT&CE đều ghi nhận tỷ suất lợi nhuận gộp thấp hơn so với quý 3/2021, khi các biện pháp giãn cách xã hội được triển khai giúp công ty đạt được biên lợi nhuận cao bất thường nhờ doanh thu máy tính xách tay cao tăng mạnh.

Đáng chú ý, công ty đã chuyển từ ghi nhận 124 tỷ đồng lãi từ hoạt động tài chính trong quý 3/2021 sang lỗ 86 tỷ đồng trong quý 3/2022 do phải chịu lãi suất vay cao hơn cũng như thời hạn vay dài hơn.

Theo SSI, lạm phát làm tăng chi phí cho MWG, đồng thời làm giảm sức mua của người tiêu dùng, do đó công ty khó có thể chuyển phần tăng lên của chi phí sang giá bán cho khách hàng.

“Chúng tôi cho rằng lạm phát sẽ tiếp tục kéo dài trong vài quý tới, do đó sẽ làm chậm tốc độ tăng trưởng doanh thu của các cửa hàng DMX, Thế Giới Di Động và Topzone. Điều này, cùng với việc mở mới cửa hàng chậm lại, sẽ gây áp lực giảm lợi nhuận của mảng ICT&CE vào năm 2023”.

SSI Research cũng nhận định chi phí tài chính của MWG có thể tăng lên do các yếu tố: xu hướng tăng của lãi suất, cơ cấu lại nợ sang kỳ hạn dài hơn và VND mất giá. Ước tính USD sẽ tăng giá 4,2%, trong khi lãi suất cho vay dự kiến sẽ tăng 50-100 điểm cơ bản (bps) trong quý 4 năm 2022, điều này sẽ làm giảm đáng kể doanh thu tài chính của công ty.

Sang năm 2023, SSI kỳ vọng USD sẽ tăng giá ở mức nhẹ hơn (khoảng 1-2% vào năm 2023 so với 9% vào năm 2022), trong khi lãi suất dự kiến sẽ tăng 100-150 bps (so với 300~400 bps vào năm 2022). Do đó, trong giai đoạn 2022-2023 ước tính MWG sẽ ghi nhận khoản lỗ lần lượt là 227 tỷ đồng và 104 tỷ đồng từ hoạt động tài chính.

Đối với mảng BHX, SSI cho rằng khả năng sinh lời sẽ cải thiện từ quý 4/2022 trở đi nhờ doanh thu hàng tháng trên mỗi cửa hàng được cải thiện và không phát sinh chi phí một lần liên quan đến việc đóng cửa các cửa hàng hoạt động không hiệu quả (công ty đã ghi nhận 540 tỷ đồng khoản chi phí này trong quý 2/2022 và quý 3/2022).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()