400+ theo dõi

SSI Research: Chất lượng tài sản VietinBank giảm, kỳ vọng trong top 3 'đường đua' bancassurance

Theo báo cáo cập nhật về VietinBank (HoSE: CTG), Trung tâm Phân tích Chứng khoán SSI - SSI Research cho biết tỷ lệ hình thành nợ xấu của VietinBank tăng trong quý II.

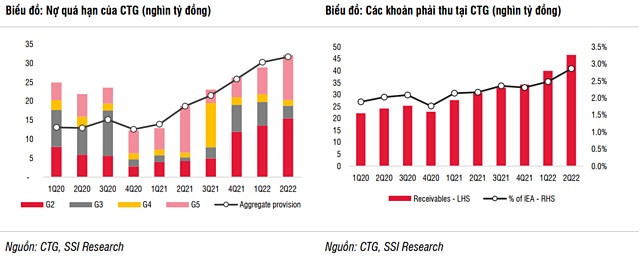

Tổng số dư dự phòng của ngân hàng hiện là 31.600 tỷ đồng, mặc dù đủ để trang trải nợ quá hạn với tổng số dư là 32.000 tỷ đồng, nhưng vẫn còn một số điểm cần phải lưu ý.

Nợ nhóm 2 và nhóm 5 tăng mạnh do các khoản nợ tái cơ cấu. Dư nợ tái cơ cấu Covid giảm 3.800 tỷ đồng, giảm 37% so với quý trước xuống 6.500 tỷ đồng vào quý II và tổng dư nợ các khoản vay chịu ảnh hưởng của Covid giảm 20.000 tỷ đồng, giảm 28% so với quý trước. Dư nợ nhóm 2 tăng lên có liên quan đến việc phân loại lại các khoản nợ tái cơ cấu sau khi hết thời hạn cơ cấu (Thông tư 01, 03, 14).

Trong quý II, SSI Research cho biết nhiều khách hàng của VietinBank đã vượt qua giai đoạn thử thách và đã trả nợ đúng hạn, nhưng vẫn được xếp vào nợ nhóm 2 do quan điểm thận trọng của ngân hàng.

Trong khi đó, dư nợ nhóm 5 tăng 4.800 tỷ đồng, tăng 67% so với quý trước mặc dù đã xóa 4.500 tỷ đồng nợ xấu (tương đương với 0,4% tổng dư nợ), điều này xuất phát từ các khoản vay được cơ cấu nợ tổng thể theo Thông tư 02. Nếu khả năng trả nợ của khách hàng được cải thiện trong thời gian tới, những khoản vay này có thể được phân loại lại thành các nhóm nợ tốt hơn.

Ngoài ra, nhóm chuyên gia cho rằng các khoản phải thu của VietinBank không ngừng tăng kể từ năm 2020. Số dư các khoản phải thu tăng gấp đôi từ 22.800 tỷ đồng vào năm 2020 lên 46.700 tỷ đồng vào quý II và tỷ trọng tài sản sinh lời tăng lên 2,9% (so với 1,8% vào cuối năm 2020).

Về vấn đề nới hạn mức tăng trưởng tín dụng trong nửa cuối năm 2022, SSI Research cho biết trong cuộc họp chuyên viên phân tích gần đây, Ban lãnh đạo VietinBank hy vọng sẽ được cấp hạn mức tăng trưởng tín dụng 14~15% cho năm 2022 vào quý III hoặc quý IV, cao hơn mức 12,5% của năm 2021, và phù hợp với tốc độ tăng trưởng tín dụng dự kiến của ngành ngân hàng là 14~15%.

Tập trung vào các khoản vay cá nhân dài hạn để tối ưu hóa lợi suất

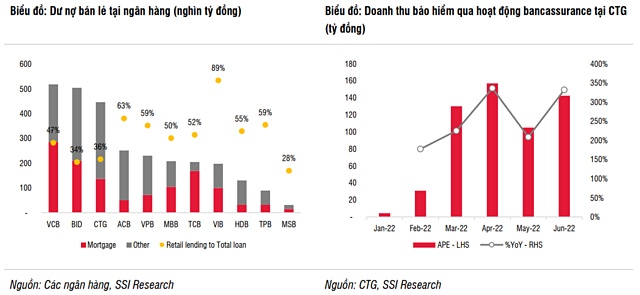

SSI Research cho biết VietinBank đã tích cực thúc đẩy cho vay ngắn hạn trong quý I. Kể từ tháng 3, tăng trưởng tín dụng của ngân hàng đã gần đạt hạn mức tăng trưởng được NHNN cấp. Trong quý II, ngân hàng đã cơ cấu lại tài sản sinh lời theo hướng tập trung vào cho vay cá nhân dài hạn để đảm bảo khả năng sinh lời. Cho vay khách hàng cá nhân và doanh nghiệp vừa và nhỏ theo đó tăng lần lượt 7,7% và 3,1% so với quý trước.

Trong khi đó, cho vay doanh nghiệp FDI, tập đoàn tổng công ty lớn và trái phiếu doanh nghiệp giảm lần lượt 4,5%, 5% và 16% so với quý trước. Dư nợ cho vay bán lẻ trên tổng dư nợ cải thiện lên 36% (so với 32% vào cuối năm 2021). Ngân hàng đặt mục tiêu tăng tỷ trọng dư nợ bán lẻ lên 38% vào cuối năm và 50% trong trung hạn.

Trong hoạt động cho vay khách hàng cá nhân, trong kỳ VietinBank ưu tiên cho vay mua nhà dài hạn (tăng 28% so với đầu năm) hơn cho vay hộ kinh doanh ngắn hạn (tăng 19% so với đầu năm). Hơn nữa, các gói cho vay ưu đãi khách hàng doanh nghiệp bị ảnh hưởng bởi Covid-19 đã hết hạn, điều này đã giúp biên lãi ròng (NIM) không bị ảnh hưởng tiêu cực.

So với quý trước, lãi suất cho vay bình quân phục hồi 60 điểm cơ bản, giúp NIM cải thiện 33 điểm cơ lên 2,95%. Thu nhập lãi thuần, do đó, đạt mức tăng trưởng khả quan là 10,1% so với cùng kỳ và 18% so với quý trước.

Doanh thu phí bảo hiểm tăng 279%

SSI Research cho biết thu nhập thuần ngoài lãi của VietinBank trong quý II tăng trưởng, với mức tăng 24% so với cùng kỳ, do thu nhập từ kinh doanh ngoại hối tăng 58% so với cùng kỳ, thu nhập từ phí tăng 15% so với cùng kỳ và hoàn nhập dự phòng trái phiếu chính phủ.

Theo ngân hàng, khoản phí trả trước từ hợp đồng bancassurance độc quyền với Manulife sẽ được phân bổ trong khoảng thời gian từ 2022 đến 2026. Nhóm phân tích cho rằng VietinBank có thể đã bắt đầu phân bổ khoản phí trả trước này trong 6 tháng đầu năm 2022, vì kết quả kinh doanh cho thấy thu nhập từ phí tăng trưởng tương đối tốt mặc dù không có phí chuyển khoản khi triển khai chương trình zero fee.

Hoạt động bancassurance đã có những bước tiến kể từ ngân hàng chính thức bán các sản phẩm của Manulife bắt đầu vào tháng 2. Doanh thu phí bảo hiểm (APE) trong quý II là gần 400 tỷ đồng, tăng 279% so với cùng kỳ và đứng thứ 6 về thị phần doanh thu phí bảo hiểm (so với vị trí thứ 10 trong quý I). Mặc dù hiện VietinBank đã thực hiện bán bảo hiểm trên toàn hệ thống, nhưng mới chỉ có 3 trên 8 khu vực kinh doanh đang triển khai tích cực, điều này cho thấy tiềm năng tăng trưởng vẫn còn rất lớn.

Ngân hàng đặt mục tiêu nằm trong nhóm 5 ngân hàng có doanh thu phí bancassurance cao nhất vào năm 2022 và nhóm 3 ngân hàng trong 5 năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()