Sờ vào căn nhà này có thể "gãy tay" không?

Đây là một căn liền kề mình được sales tư vấn để mua. Điểm mình bất ngờ là có 2 giá trong cùng 1 căn nhà áp dụng cho 2 người mua khác nhau:

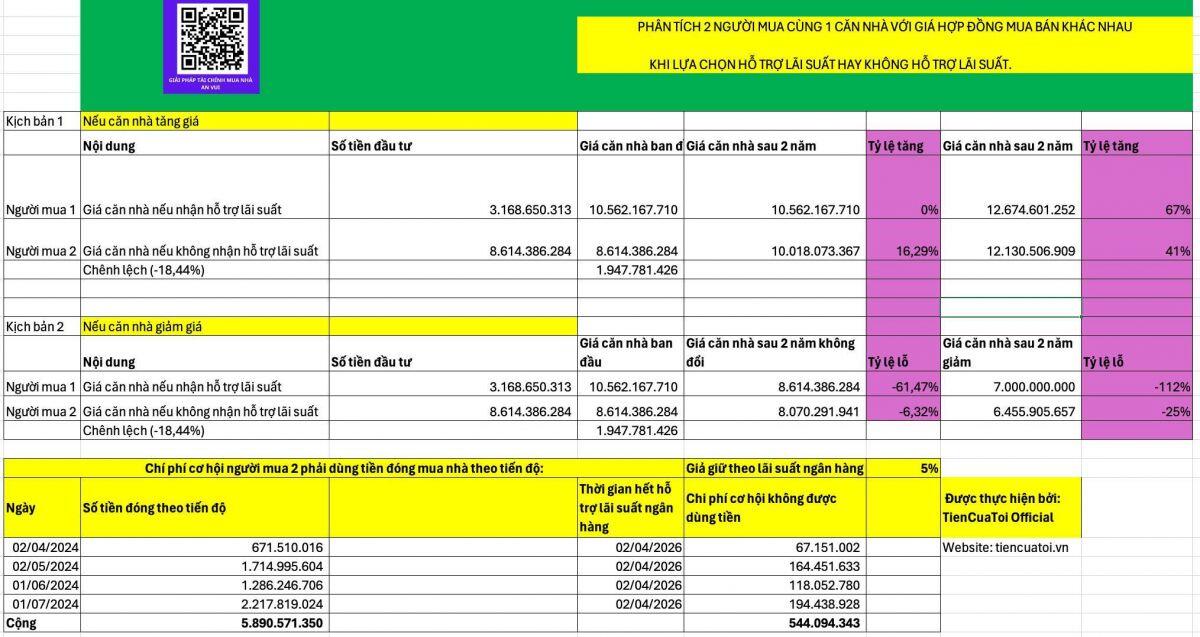

Người mua 1: Giá mua nếu được ngân hàng hỗ trợ lãi suất : 10,562,167,710 đ

Người mua 2: Giá mua không được ngân hàng hỗ trợ lãi suất: 8,614,386,284 đ.

Chênh lệch giá cùng 1 căn nhà với 2 giá hợp đồng mua bán khác nhau khoảng hơn 1,948 tỷ đồng (tương đương -18,44%).

Sau 2 năm căn nhà này tăng giá 20% theo giá mua của người mua 1 thì người mua 1 có lãi 67%, còn người mua 2 có lãi 41%.

Nhưng nếu, sau 2 năm căn nhà này không tăng giá mà giữ nguyên giá theo giá mua không được hỗ trợ lãi suất (người mua 2). Rõ ràng là ông mua 1 lỗ luôn - 61.47%.

Đặc biệt nếu căn nhà này giảm -33% theo giá người mua 1 thì Người mua 1 này sẽ mất sạch vốn gốc và vẫn còn nợ thêm ngân hàng.

Mình nhận thấy nhiều người bây giờ bỏ 30% để mua căn nhà này và đặt cược rằng căn nhà này sẽ tăng giá trong 2 năm tới?

Họ nghĩ rằng sẽ kiếm được tiền mà không cần phải bỏ tiền ra?

Nhiều người mua 1 có thể không biết, họ còn chịu rủi ro là nếu chủ đầu tư không có khả năng hỗ trợ lãi suất, khách hàng phải tự đóng tiền vào thì lỗ còn nhiều hơn nữa rất nhiều.

Nếu khách hàng không đóng vào thì nợ xấu sẽ xảy ra và coi như cuộc đời khách hàng chấm dứt làm ăn với ngân hàng.

Hết hỗ trợ lãi suất cuộc chơi là của khách hàng với Bank. Nếu trả nợ tất toán luôn thì ok. Nếu không bán được nhà hoặc nhà giảm giá mạnh, bán lỗ thì ôm nợ luôn.

Mình thấy nhiều khách hàng được sales bất động sản và sales bank tư vấn nên vay và thanh toán hỗ trợ lãi suất là chủ yếu.

Cuộc chơi này ai là người có lợi nhất?

- Chủ đầu tư

- Ngân hàng

- Người mua nhà

Hãy để lại ý kiến của mình bạn nhé !!!

Theo dõi người đăng bài

Ấn bản đặc biệt của Tác giả Trịnh Công Hòa

Tuyển tập những bài viết mới

Chia sẻ

Chia sẻ Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram

Copy link

Copy link

TUYỂN TẬP

BÀI VIẾT MỚI

Trịnh Công Hòa

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()